Web 3.0, NFT và DeFi: từ tham vọng dân chủ hóa web tới cuộc chơi đầu cơ

(KTSG) – Web 3.0 là gì và vì sao nó lại khiến những nhà lập pháp của Quốc hội Mỹ quan tâm? Nó khác web 2.0 hiện nay như thế nào và trào lưu tiền mã hóa, tài chính phi tập trung có liên quan gì ở đây?

Đầu tháng 12-2021, Ủy ban Dịch vụ tài chính của Quốc hội Mỹ đã mở một phiên điều trần để thảo luận nhiều vấn đề với các công ty tài sản số của Mỹ, mà công chúng đầu tư quen thuộc với vai trò của họ là những nhà cung cấp dịch vụ trên thị trường tiền mã hóa (crypto) hơn.

Mặc dù phiên điều trần có nhiều nội dung, một trong những điểm được giới truyền thông và nhà đầu tư quan tâm nhất là những thảo luận về web 3.0 và hàm ý của nó cho những người làm chính sách.

Web 3.0: trọng tâm ở phi tập trung và cảm giác người dùng “sở hữu” web chứ không phải các đại công ty công nghệ

Một trong những đối đáp tôi rất ấn tượng trong buổi điều trần ở Quốc hội Mỹ là giữa nghị sĩ McHenry và CEO của công ty đào bitcoin Bitfury, Brian Brooks – một cựu quan chức phụ trách giám sát hệ thống tài chính dưới thời Tổng thống Donald Trump.

Cả hai giúp người nghe không hiểu gì về web 3.0 cũng có thể hình dung một cách cơ bản về quá trình tiến hóa của web.

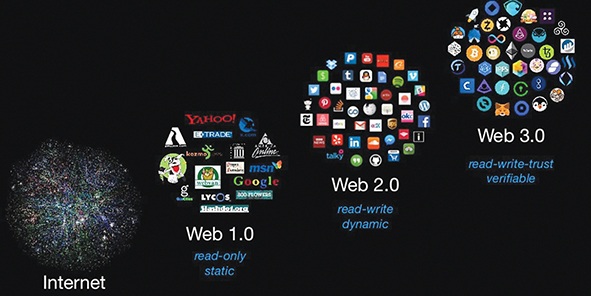

Web 1.0 là một dạng phiên bản tiếp nhận một chiều, hay phiên bản “read-only”, nghĩa là trang web tải thông tin lên, có thể là một bài báo, một bài bình luận, và người dùng đơn thuần là người tiêu thụ nội dung, không có tương tác gì.Web 2.0 là phiên bản web hiện tại đa số người quen thuộc, nơi mà chúng ta có thể tương tác, tự viết bài, tham gia bình luận trên các trang mạng xã hội. Đây là phiên bản người dùng không chỉ tiếp nhận thông tin, mà còn đóng góp trực tiếp tạo ra thông tin.

Tuy nhiên, người hưởng lợi chính từ web 2.0 lại là các đại công ty công nghệ (Big Tech) như Google, Facebook, Amazon hay Microsoft khi mà họ khai thác hầu hết lợi nhuận từ quảng cáo, từ cung cấp hạ tầng đám mây cho đến quyết định ai là người cung cấp dịch vụ an toàn mạng cho khách hàng. Khi máy chủ của Google hay Amazon bị trục trặc, hàng loạt trang web cũng bị “đứng hình” theo.

Web 2.0 mang lại vô vàn thông tin và tương tác, cũng như là một mỏ vàng về tiền bạc nhưng quyền lực khai thác nó, quyết định điều gì sẽ xảy ra với các ứng dụng, trang web… lại thuộc về các đại công ty công nghệ. Apple, Google hay Facebook có thể quyết định chặn bất kỳ một ứng dụng nào mà họ không ưa bằng cách này hay cách khác.

Điều đó thúc đẩy người ta đi đến web 3.0, mà trọng tâm là khái niệm “phi tập trung”.

Các ứng dụng của web 3.0 sẽ phát triển trên một nền tảng dựa vào công nghệ blockchain, ví dụng mạng bitcoin hay Ethereum. Trong cấu trúc này, về nguyên tắc, không còn một công ty công nghệ nào nắm toàn quyền kiểm soát và khai thác các hệ thống và nền tảng chủ chốt của mạng nữa, vì nó “phi tập trung” trong mọi thứ.

Đầu tiên, là ở tầng nền tảng cơ bản nhất, ví dụ là mạng Ethereum, thì những “điểm nối” (node) trên mạng sẽ cung cấp dịch vụ tính toán và duy trì cho mạng hoạt động ổn định. Sẽ có hàng trăm ngàn điểm nối như vậy chứ các ứng dụng web không còn tập trung trên máy chủ của Google, Microsoft hay Amazon nữa. Nhiều điểm nối này chính là các công ty “cung cấp dịch vụ blockchain”, mà nhiều công ty hay đối tượng vốn là các “xưởng đào” bitcoin hay Ethereum. Các công ty này cung cấp dịch vụ xác nhận giao dịch, thông tin, để đảm bảo hạ tầng của các mạng bitcoin hay Ethereum hoạt động ổn định, và đổi lại, họ được “thưởng” bằng bitcoin hay Ethereum.

Nói cách khác, người đóng góp bao nhiêu thì sẽ được thưởng công bấy nhiêu, và thực sự sở hữu một phần của mạng blockchain đó. Nếu trước đây lợi ích của mạng Internet chủ yếu rơi vào tay một số thành viên chủ chốt của các đại công ty công nghệ, và một số ít được chia lại cho các cổ đông nhỏ mua cổ phiếu các đại công ty này, thì nay lợi ích được phân chia công bằng theo kiểu đóng góp bao nhiêu hưởng bấy nhiêu, và các điểm nối này có quyền biểu quyết với những vấn đề phát triển, hướng đi của mạng.

Một cuộc chạy đua bơm bong bóng tài sản lớn nhất trong 20 năm trở lại đây… Một lượng tiền lớn đổ vào crypto đang là dòng tiền tiết kiệm truyền thống trước đây đem mua trái phiếu hoặc đầu tư vào các quỹ cân bằng, chứ không chỉ là của nhà đầu tư nhỏ.

Điều này xuất phát từ sự bất mãn của cộng đồng công nghệ về quyền lực to lớn của các công ty công nghệ, và ngay bản thân các cổ đông của các công ty công nghệ cũng đang cảm thấy những CEO và bộ sậu hội đồng quản trị đang hưởng lợi quá nhiều từ miếng bánh web 2.0 và đang rút ruột phần lớn những lợi ích đó qua các hợp đồng thưởng quyền chọn cổ phiếu hậu hĩnh.

Vấn đề này đã được các nhà hoạch định chính sách cũng như giới học giả lo ngại nhiều lần, rằng một số đại công ty của Mỹ đang chuyển dần sang mô hình tư bản mà theo đó số ít lãnh đạo nắm quyền đang chi phối công ty và làm biến tướng các mô hình quản trị công ty tốt nhất thành các công cụ làm giàu cho họ (wealth transfer problem).

Có hai cách giải quyết vấn đề này. Một là làm cho các đại công ty công nghệ trở nên dân chủ hơn, công bằng hơn và vì cộng đồng nhiều hơn. Điều này đã được chứng minh là không thực tế với những tranh luận về cách mà Facebook khai thác dữ liệu người dùng như thế nào, cách họ can thiệp vào thông tin trên mạng xã hội ra sao trong suốt năm 2021. Xì căng đan nối tiếp xì căng đan là thứ mà người quan sát câu chuyện Facebook nhận ra. Con đường đó có vẻ gập ghềnh quá khi người ta trông mong vào người đang nắm quyền lực web sẽ luôn là người tốt.

Vậy cách thứ hai là giành lại quyền kiểm soát web về tay cộng đồng người dùng. Chính cộng đồng người dùng sẽ sở hữu, vận hành và quyết định những hướng đi của web dựa trên nền tảng blockchain này. Ở đó người dùng sẽ chọn ủng hộ cho các mạng nào mà họ tin tưởng có tương lai, dù là bitcoin, Ethereum, hay những mạng mới hơn như Cardano, Solana qua việc mua các token và đóng góp vào những dịch vụ vận hành mạng. Họ cũng có thể đầu tư vào các ứng dụng phát triển trên các nền tảng này, chẳng hạn như game Axie Infinity đình đám trong năm nay hay các sản phẩm NFT về thời trang của Nike, Dolce & Gabbana trên đó. Và tất nhiên không thể thiếu các dịch vụ DeFi phát triển rầm rộ từ giữa năm 2019 tới nay.

Vấn đề là một cái gì mới cũng có hai mặt của nó. Những mong muốn tốt đẹp ban đầu cũng đang mở ra một mảnh đất màu mỡ cho một cuộc chạy đua bơm bong bóng tài sản lớn nhất trong 20 năm trở lại đây.

Từ Web3.0 đến trào lưu “chơi” crypto, mua NFT, và đầu tư DeFi

Một khía cạnh không thể thiếu của web 3.0 là những phần thưởng cho những người đóng góp duy trì web, những người dùng ủng hộ dịch vụ của web. Các ứng dụng phi tập trung (Dapps) được phát triển thì cần người dùng, do đó họ tìm đủ cách để marketing dịch vụ của mình và tất nhiên những người đóng góp nhiệt tình sẽ có được những khoản thưởng nho nhỏ. Những khoản thưởng ban đầu trị giá 0,1 đô la Mỹ/token nếu được đẩy giá lên 10-20 lần thì có thể làm giàu cho rất nhiều người. Giống như một người mua cổ phiếu Google hay Amazon cách đây 10 năm vậy.

Và đến đây thì đã bùng nổ một cuộc chạy đua “đào vàng” với hy vọng trở thành triệu phú mới từ web 3.0. Một số đã thành công với bitcoin, với mức giá vài ngàn bitcoin mua một cái pizza của hơn 10 năm trước đến một bitcoin trị giá 50.000 đô la Mỹ ngày hôm nay. Rồi sau đó là Ethereum với giá chưa tới 1 xu/ETH lên đến khoảng 4.000 đô la Mỹ/ETH. Người ta tiếp tục hy vọng họ sẽ tìm được mỏ vàng tiếp theo. Vậy nên mỗi khi tỉ phú Elon Musk tweet về một đồng crypto nào đó “đáng dùng hơn bitcoin”, cả cộng đồng lại chạy theo mua nó.

Thế giới ngày nay giống như quay lại thời kỳ trước những năm 2000, khi mà tiềm năng của mạng Internet đã thúc đẩy các công ty dotcom được thành lập. Người ta đặt cược vào tiềm năng của web 3.0 cũng giống như ngày xưa người ta đặt cược vào tiềm năng của web 1.0 và 2.0. Bong bóng dotcom năm xưa đổ vỡ, nhưng tầm nhìn chung của các nhà đầu tư khi ấy không sai, nếu họ chọn đúng được Google, Paypal hay Amazon mà không phải là một trong hơn một ngàn công ty đã biến mất.

Rồi sau các đồng tiền mã hóa của nền tảng, người ta lại nghĩ tới phi tập trung hóa dịch vụ tài chính với rất nhiều mạng tài chính phi tập trung mở ra thông qua các hợp đồng “thông minh” (smart contract). Rồi người ta cảm thấy các công ty game không tôn trọng người chơi, vật phẩm trong game thường xuyên bị đánh cắp hay phân phối không công bằng. Thế là trào lưu game trên nền tảng blockchain ra đời, mà bây giờ quen thuộc với cái tên “chơi để kiếm tiền”. Các đợt phát hành lần đầu token của game (Initial Dex Offering – IDO) có khi còn sôi động hơn một đợt IPO trên sàn cổ phiếu với hàng trăm quỹ đầu tư mạo hiểm và hàng ngàn nhà đầu tư cá nhân tham gia.

Nhưng đó cũng là lúc tôi nhận ra tiền đang chạy quá nhanh so với năng lực phát triển của web 3.0. Lấy ví dụ đợt phát hành token TGE (Token Generation Event) của game SolChicks trong tuần lễ giữa tháng 12-2021 đã làm “sập” cả mạng Solana vì số người giành giật để mua token $CHICKS và số quỹ đầu tư mạo hiểm tham gia đông khủng khiếp. Trước khi “sập”, giá trị thị trường của token này tăng 710%. Vấn đề ở đây là hạ tầng web của Solana rõ ràng là không thể gọi là tốt khi mà chỉ hơn 10.000 người tham gia vào một ứng dụng phi tập trung như SolChicks mà đã làm sập web. Các ứng dụng web 2.0 của Google và Facebook có thể chịu đựng được mức độ truy cập lớn hơn như vậy rất nhiều.

Tương tự, còn rất nhiều lỗ hổng trong các hợp đồng thông minh, nhiều hạn chế trong cách mà các game trên nền tảng blockchain đang vận hành. Thế nhưng người ta vẫn đang đẩy giá các token của các ứng dụng này lên sao Hỏa trước khi nó trở về tầng khí quyển một chút vào giữa tháng 12-2021. So với đầu năm, nhiều token vẫn tăng mười mấy cho đến gần trăm lần (mặc dù những người vào sau khoảng tháng 9, tháng 10 có lẽ đã bị chia đôi tài khoản).

Vậy liệu trào lưu này sẽ dừng lại? Tôi nghi ngờ điều đó. Một người bạn của tôi ở New York cho biết nhiều nhà quản lý quỹ tên tuổi của thị trường đang chuẩn bị ra riêng để lập quỹ đầu tư mạo hiểm vào crypto. “Có quỹ chưa kịp đi quảng bá đã được cam kết gần 50 triệu đô la Mỹ, chưa từng thấy trong 10 năm trở lại đây”, anh nói. Nhiều bạn trẻ am hiểu về crypto cho tôi biết rất nhiều dự án NFT về thời trang, âm nhạc và các dự án bất động sản trên metaverse sẽ chào sân trong năm 2022.

Khi tôi hỏi “tiền đâu mà mua dữ vậy”, các bạn nói “tụi em chỉ cần báo dự án là có tiền sẵn sàng đầu tư”. Đây không phải chỉ là Việt Nam mà theo tôi biết tình hình ở Anh, Đức và Úc đều như vậy. Vào đầu tháng 12, một người quen chuyên lo chuyện “bếp núc” cho các quỹ đầu tư đưa ra một lời giải thích cho tôi. Số là nhiều quỹ đầu tư mạo hiểm đã đổi cấu trúc quỹ, đăng ký như một quỹ có dịch vụ tư vấn đầu tư (như cách Sequoia Capital làm mới đây cho các quỹ ở Mỹ và châu Âu của mình), và do đó bắt đầu có thể đổ tiền vào đầu tư crypto (điều mà với cấu trúc cũ thì quy định là không được đầu tư vào crypto).

Điều thú vị là với trào lưu chạy theo tìm kiếm lợi suất cao hơn hiện nay, nhiều quỹ hưu trí, quỹ gia đình đã chuyển dịch một phần tiền ra khỏi các tài sản an toàn như trái phiếu và đầu tư vào các quỹ đầu tư mạo hiểm truyền thống như Sequoia để tăng tỷ suất sinh lợi.

Và rồi Sequoia lại đem một phần tiền đó… đầu tư vào crypto thay vì một công ty tư nhân chưa niêm yết như trước. Mà khách hàng của các quỹ của Sequoia thì có rất nhiều quỹ hưu trí, trường đại học, thậm chí quỹ quốc gia của chính phủ. Vì vậy, có thể nói, một cách gián tiếp, một lượng tiền lớn đổ vào crypto đang là dòng tiền tiết kiệm truyền thống trước đây đem mua trái phiếu hoặc đầu tư vào các quỹ cân bằng, chứ không chỉ là dòng tiền của nhà đầu tư nhỏ. Và một số nhà tư vấn đầu tư ở Anh và Mỹ cũng đang hướng khách hàng bỏ một ít tiền vào các ETF crypto (có thể dưới 1% danh mục, nhưng tính ra số tiền tuyệt đối là rất lớn) như một phần của một gói sản phẩm do các robot tự động lập danh mục “tính” ra. Một lượng tiền lớn của thế giới đang vừa mộng du, vừa đi vào crypto như vậy đó, do các quỹ nhanh nhạy với thời thế như Sequoia dẫn vốn.

Chung quy, cuộc chơi đầu cơ vào crypto là vì có nhiều người kỳ vọng rất nhiều vào câu chuyện “đầu tư vào web 3.0 này”. Nhưng không phải ai đầu tư vào những năm 2000 cũng mua được cổ phiếu Amazon, Facebook hay Google.

———

(*) Giảng viên Đại học Bristol, Anh

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()