+84

+84 Nhận OTP

VTP đã thể hiện tham vọng lớn để vươn lên dẫn đầu ngành trong những năm tới cũng như có những bước đi táo bạo và đầy lớn lao để thực hiện được tham vọng đề ra. Tuy nhiên để đạt được những thành quả thật sự thì cũng cần có thời gian chứ không thể một sớm một chiều mà có được. Nhưng giá cổ phiếu thời gian trước lại có vẻ không muốn chờ mà muốn kéo cho tới đích luôn.

Vậy định giá từng bước với VTP sẽ như thế nào là phù hợp và kế hoạch táo bạo của công ty liệu có thành công? Chúng ta sẽ cùng phân tích và đánh giá chi tiết trong bài viết này của chúng tôi.

I. Kết quả kinh doanh

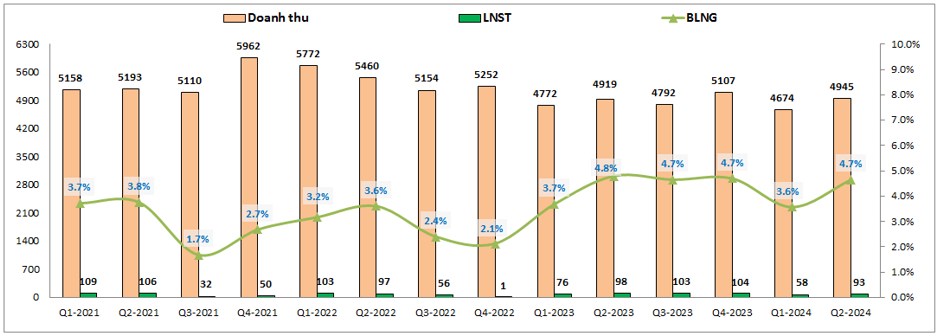

Trong năm 2024 có vẻ KQKD đang có xu hướng đi ngược với giá cổ phiếu khi mà chúng ta thấy giá cổ phiếu cứ kéo nhưng nhìn KQKD lại thấy giảm là giảm. Vậy cụ thể thế nào chúng ta sẽ cùng bóc tách qua kết quả kinh doanh để nắm được phần nào lý do. (Hình 1)

Cụ thể kết thúc Q2-2024 VTP ghi nhận 4,945 tỷ đồng, đi ngang so với cùng kỳ, Lợi nhuận sau thuế đạt 93 tỷ đồng, giảm 4.6% so với cùng kỳ. Đáng chú ý sau 2 quý cuối năm 2023 VTP tăng trưởng tốt về lợi nhuận thì đã có phần giảm lại trong năm 2024.

Nhìn bức tranh tổng thể về doanh thu của VTP từ 2021 cho tới nay chúng ta có thể thấy xu hướng chung là đang giảm dần qua các năm nhưng biên lợi nhuận gộp đang có xu hướng tốt dần lên để giúp cho lợi nhuận không bị giảm dù doanh thu giảm.

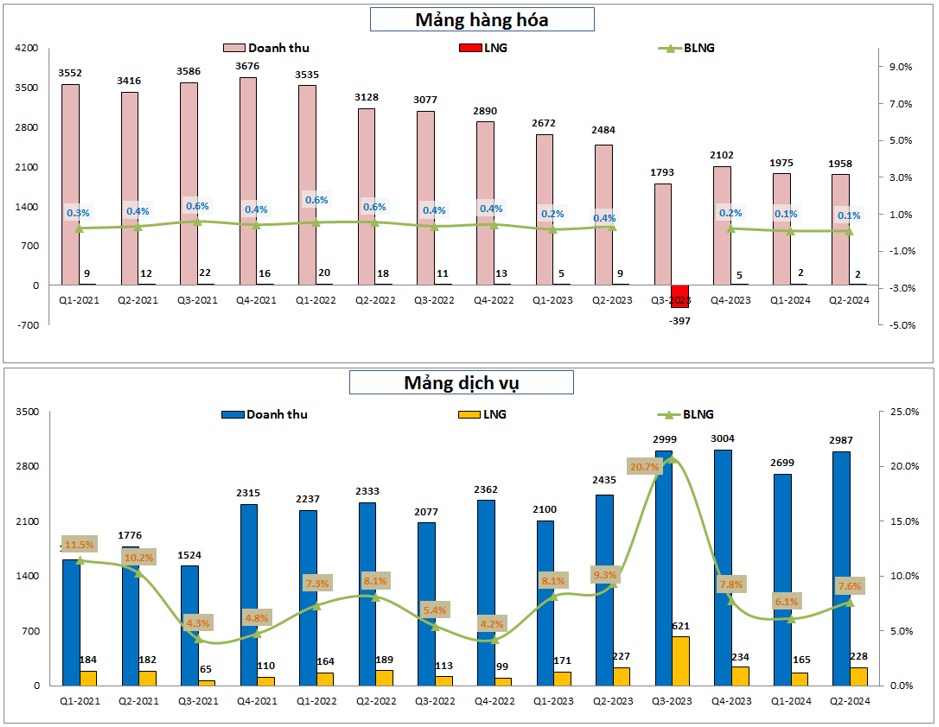

Bóc tách kết quả kinh doanh của VTP chúng ta sẽ giải thích được tại sao lại như vậy. VTP chủ yếu hoạt động trong 2 mảng là hàng hóa (chủ yếu kinh doanh về sim thẻ điện thoại) và dịch vụ (các dịch vụ logictics). Từ 2023 VTP đã chủ động tiến hành cắt giảm việc kinh doanh mảng hàng hóa (có biên lợi nhuận gộp rất thấp và không hiệu quả) để tập trung toàn bộ cho việc phát triển đẩy mạnh mảng dịch vụ (có biên lợi nhuận gộp tốt hơn và tiềm năng hơn). Cụ thể như hình 2 dưới đây là kết quả kinh doanh của 2 mảng từ 2021 cho tới nay sẽ giúp chúng ta nhìn rõ hơn về bức tranh của từng mảng:

Như vậy có thể thấy mảng dịch vụ mới là mảng chính mang lại lợi nhuận cho công ty và cũng đang cho thấy sự tăng trưởng khá tốt trong các quý gần đây. Trong phần dưới chúng tôi sẽ phân tích chi tiết hơn về mảng này.

II. Mảng dịch vụ - Những kế hoạch tham vọng

Trong bài viết này chúng tôi sẽ không phân tích mảng hàng hóa do công ty đang cắt giảm mảng này và thực tế mảng hàng hóa cũng gần như không có đóng góp nhiều về mặt lợi nhuận khi mà biên lợi nhuận gộp ở mức rất thấp. Vì thế chúng tôi sẽ chỉ tập trung vào phân tích mảng dịch vụ với nhiều tham vọng lớn của công ty ở mảng này.

1. Tái cấu trúc lại nhằm nâng cao chất lượng dịch vụ

Sau khi thay đổi ban lãnh đạo vào năm 2022 (có giám đốc điều hành mới và một số vị trí chủ chốt khác) VTP đã tiến hành tái cấu trúc nhằm nâng cao chất lượng phục vụ dịch vụ giao hàng. Theo đó cả thời gian giao hàng lẫn chất lượng phục vụ đã được cải thiện đáng kể. (đây từng là những lý do khiến VTP bị kêu và chê nhiều nhất trước đó). Hiện thời gian giao hàng trung bình đã được cải thiện rất lớn khi giảm từ mức 62 giờ trước đó xuống còn chỉ khoảng 38-40 giờ như hiện tại.

Ngoài ra công ty cũng mạnh dạn đầu tư vào cơ sở hạ tầng, ứng dụng công nghệ để có thể hỗ trợ tối đa cho việc giảm thời gian vận chuyển, đảm bảo chất lượng phục vụ cũng như tiết kiệm chi phí đầu vào để qua đó tăng sức cạnh tranh với các đối thủ trong ngành.

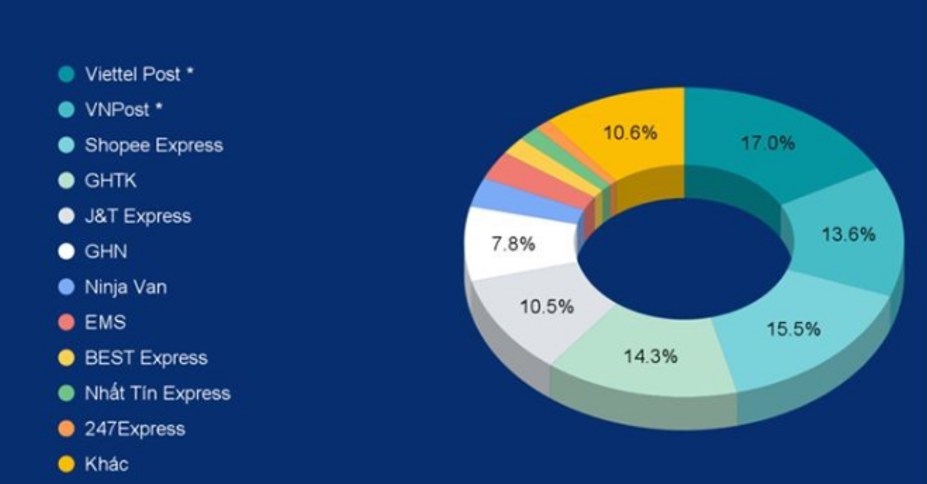

Hiệu quả đem lại là khá tích cực khi thị phần của VTP đã liên tục tăng trong các quý gần đây khi từ mức 15-16% năm 2021 đã lên 17.2% cuối năm 2023 và mục tiêu 2024 sẽ là tăng lên 19.5%, qua đó tiếp tục giữ vững vị thế dẫn đầu của mình (Hình 3)

Chúng tôi cho rằng với việc chú trọng tới dịch vụ cũng như ban lãnh đạo gần đây cũng chú trọng tới chính sách thưởng cho nhân viên sẽ là cơ sở giúp cho VTP sẽ tiếp tục chiếm được thị phần khi các hàng vận chuyển khác dần gặp khó khăn sau khi các chính sách hạ giá vận chuyển hết mang lại hiệu quả sau thời gian đầu áp dụng.

2. Định vị lại chiến lược kinh doanh, ký các hợp đồng chiến lược quan trọng

VTP đang đẩy mạnh cắt giảm các hoạt động kinh doanh không cốt lõi để tập trung vào các mảng kinh doanh cốt lõi. Với dịch vụ chuyển phát VTP xác định khách hàng mục tiêu là B2B (doanh nghiệp – doanh nghiệp) chứ không phải là B2C (doanh nghiệp – khách hàng). Đồng thời mở rộng từ giao hàng khâu cuối (last mile delivery) sang chuỗi cung ứng (supply chain). Các lĩnh vực mới mà công ty tập trung đẩy mạnh từ 2023 đều đang cho thấy kết quả ấn tượng. Cụ thể mảng B2B ghi nhận tăng trưởng 35.9%, thị trường nước ngoài tăng trưởng 34.7%. Chuỗi cung ứng ghi nhận tăng trưởng 295%.

Nhờ chiến lược kinh doanh rõ ràng, hướng tới những đối tượng khách hàng cụ thể và tập trung nâng cao chất lượng dịch vụ đã giúp cho VTP liên tục ghi nhận các hợp đồng ký mới với các đối tác quan trọng như Unilever, Abbott, Guardian, Bibomart, …

3. Nâng cấp cơ sở hạ tầng, định hướng xây dựng các tuyến vận tải xuyên biên giới

Tham vọng của VTP không chỉ dừng lại ở thị trường trong nước mà còn hướng tới các thị trường quốc tế ở bên cạnh nước ta.

Ở thị trường nội địa, VTP đang tập trung đầu tư nâng cấp cơ sở hạ tầng, tập trung cải thiện cơ sở vật chất để triển khai hệ thống logistics cấp quốc gia một cách đồng bộ, bao gồm các trung tâm logistics, kho ngoại quan, cảng cạn để kết nối các khu nuôi trồng, KCN với các HUB giao thông đường bộ, đường sắt, cảng hàng không, cảng biển, cửa khẩu để hàng hóa có thể lưu thông một cách nhanh nhất với chi phí tối ưu nhất. VTP có lợi thế nhờ nguồn lực và hạ tầng đi kèm của tập đoàn Viettel sẽ hỗ trợ rất lớn cho quá trình triển khai và hoàn thiện hệ thống trong các năm tới. Cụ thể VTP đã khởi công xây dựng trung tâm phân loại hiện đại tại KCN Quang Minh, Hà Nội với vốn đầu tư 500-700 tỷ đồng trong tháng 1/2024. Công ty cũng đầu tư 1 trung tâm phân loại và logistics tại Đà Nẵng, Cần Thơ, Đồng Nai, Bình Dương. Theo đó tổng mức đầu tư trong năm 2024-2025 vào khoảng 3,000 tỷ đồng.

Ở thị trường quốc tế, VTP có tham vọng tạo hành lang kết nối thương mại xuyên biên giới giữa Trung Quốc và Asean (trong điều kiện không bất lợi về chính trị). Trung Quốc là thị trường tiềm năng nhất cho cả hoạt động xuất khẩu, nhập khẩu của Việt Nam. Vừa qua VTP đã ký thỏa thuận hợp tác với chính quyền thành phố Nam Ninh và thành phố Bằng Tường xây dựng 2 trung tâm logistics tại các thành phố này, qua đó giúp giảm thời gian kết nối giữa Quảng Tây và Hà Nội (giảm ½ thời gian kết nối còn chỉ 12 tiếng, tiết kiệm 30% chi phí) qua đó đặt nền móng quan trọng cho quá trình xây dựng và khai thác mạng lưới chuyển phát tại nước ngoài của VTP trong tương lai. Ngoài thị trường Trung Quốc thì thị trường Lào cũng rất tiềm năng do ngành dịch vụ chuyển phát tại nước này kém phát triển với chỉ 5% tổng sản lượng bưu kiện được giao tận nơi. Như vậy với việc có thể khai thác được cả thị trường nước ngoài để kết nối với nội địa sẽ là tiềm năng tăng trưởng rất lớn đối với VTP trong nhiều năm tới và dư địa là rất lớn nếu thành công.

III. Nhưng con đường vẫn còn dài và nhiều thử thách, không lên thẳng như giá cổ phiếu được

Chính những kế hoạch tham vọng cùng với đó là những thành quả bước đầu cũng đã được ghi nhận (thị phần tăng, lợi nhuận tăng) đã giúp cho giá cổ phiếu của VTP đã tăng rất mạnh kể từ đầu 2023 cho tới nay (thời điểm công ty bắt đầu công cuộc tái cấu trúc và định hình lại doanh nghiệp). Theo đó giá cổ phiếu đã tăng gấp 3 lần dù cho doanh thu và lợi nhuận mảng dịch vụ tăng chưa được nhiều. Giá cổ phiếu đã tăng gần như không ngừng nghỉ từ vùng giá 21-25k/cp lên tới vùng giá 7x-8x như hiện nay. Với giá khoảng 73.x như hiện nay thì mức định giá P/E đang là khoảng 25 lần. Còn nếu lấy giá ở vùng đỉnh tức khoảng 95k/cp thì mức P/E khi đó khoảng 32 lần. Theo thuần định giá P/E thì mức định giá này là khá cao.

Vì chúng ta cần phải hiểu là VTP vẫn còn đó rất nhiều việc cũng như nhiều biến cố có thể gặp trên con đường chinh phục các tham vọng của mình trong các năm tới. Cụ thể một số biến chính như:

Ngành nghề của VTP là ngành có mức độ cạnh tranh rất gay gắt và rào cản gia nhập ngành không phải là quá khó khăn.

Các kế hoạch của VTP là khá tham vọng nhất là với thị trường quốc tế nhưng thời gian để có thể hoàn thành là không ngắn nên về định giá cũng cần có theo từng bước đạt được chứ k thể trả trước cho quá xa khi mà có nhiều biến số không lường trước được.

Trong các năm tới các chi phí khấu hao, chi phí giá vốn của VTP sẽ tăng lên khá nhiều sau giai đoạn đầu tư mới nhiều nên áp lực tăng trưởng được lợi nhuận là khá khó khăn chứ chưa nói bài toán duy trì được ổn định và lâu dài kiểu như FPT để được trả mức định giá cao như vậy.

Tuy nhiên về tổng quát chúng tôi thấy rằng VTP vẫn rất tiềm năng và tham vọng trong các năm tới nếu xét thuần về mặt FA doanh nghiệp. Về thuần định giá chúng tôi thấy VTP không còn rẻ nhưng với nội tại tốt và kế hoạch đầy tham vọng trong các năm tới sẽ khiến giá cổ phiếu vẫn có thể tăng giá trong thời gian tới khi thị trường tốt dần lên.

———-Team LTBNM tổng hợp và phân tích ————-

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận