+84

+84 Nhận OTP

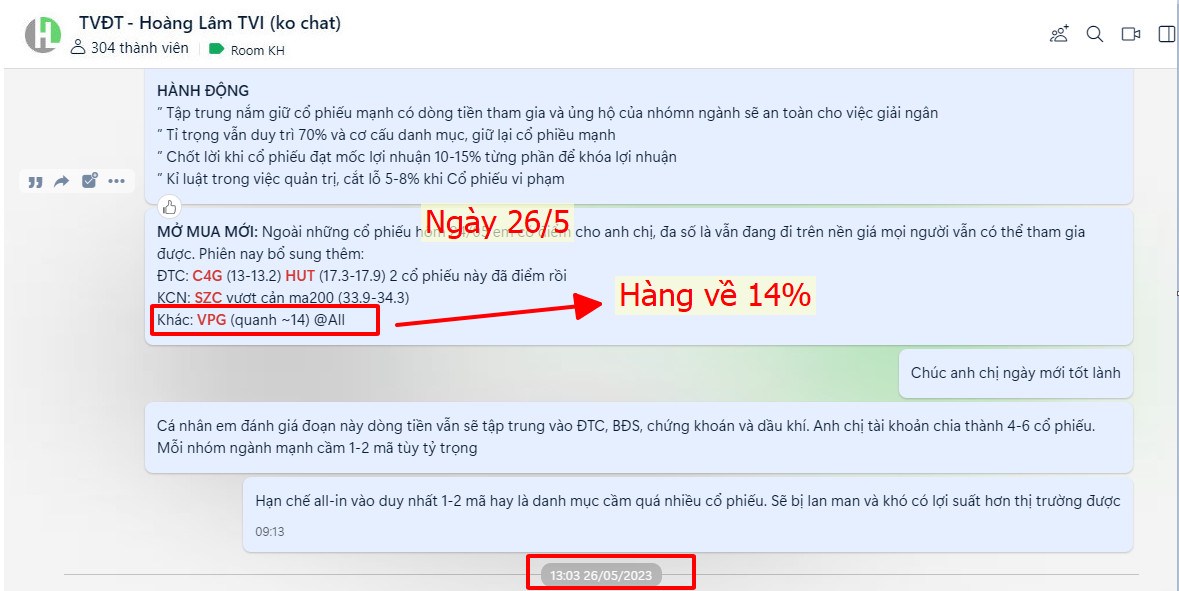

VPG cái tên cũng không quá nổi bật, nhưng lại có tiềm năng rất lớn. Trước đây VPG chủ yếu kinh doanh quặng sắt + than cốc, HPG cũng là khách hàng lớn của VPG.

==> 2023 VPG sẽ Hưởng lợi quặng sắt vs than cốc tăng giá trở lại và tăng trưởng nhu cầu khi ngành thép qua đáy. Nằm trong nhóm hưởng lợi khi TQ mờ cửa.

- Tiền đang nhiều hơn dư nợ vay, 1300 tỷ tiền so với 1140 tỷ nợ vay. Năng lực tài chính khá mạnh khi 2022 đã chi gần 800 tỷ để mua bds, góp vốn đầu tư dự án mà vẫn tiền nhiều hơn nợ vay.

Kế hoạch 2022 chia 15% tiền.

- Cty thương mại nhưng do tài chính tốt nên ls khá ưu đãi: từ 4.5-5.5%. (30/6/2022). Giờ lãi suất vay tăng thì tiền gửi cty tăng vậy thôi.

Quý 2-3/2022 có thể nói là giai đoạn khó khăn nhất khi giá quặng sắt + than cốc giảm mạnh, còn chi phí vận chuyển thì tăng mạnh, thêm combo tỷ giá bốc đầu làm lỗ tỷ giá kỷ lục. ==> nhưng vẫn không lỗ.

Sang 2023 khi chi phí vận chuyển giảm mạnh + giá quặng và than khởi sắc trở lại + tỷ giá ổn định giảm lỗ tỷ giá thậm chí có thể lãi tỷ giá thì DN có cơ hội lấy lại đỉnh lợi nhuận ở core kinh doanh chính.

Từ quý 3/2022 VPG mở rộng sang mảng than nhiệt cung cấp cho các nhà máy nhiệt điện và định hướng tiếp tục mở rộng mảng này. Đóng góp doanh thu và LN của mảng này sẽ tăng trong thời gian tới. Nếu thị trường thép khởi sắc lại thì đỉnh LN của VPG khả năng sẽ tăng cao hơn vì mảng mới đóng góp vào.

Đặc biệt từ năm 2022 với tài chính dồi dào CTY bắt đầu lấn sân mạnh sang mảng BDS với việc mua trực tiếp đất ở Hà Nội, Hải phòng, đầu tư hợp tác với đối tác xây khu đô thị, cho cty con triển khai dự án khu dân cư… VPG đã từng thành công với dự án khu dân cư Việt Phát South City ở Hải Phòng nên triển vọng đẩy mạnh mảng Bds cũng khá sáng

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận