Vốn ngoại, vì sao bán ròng mạnh trên TTCK trong 4 năm gần đây?

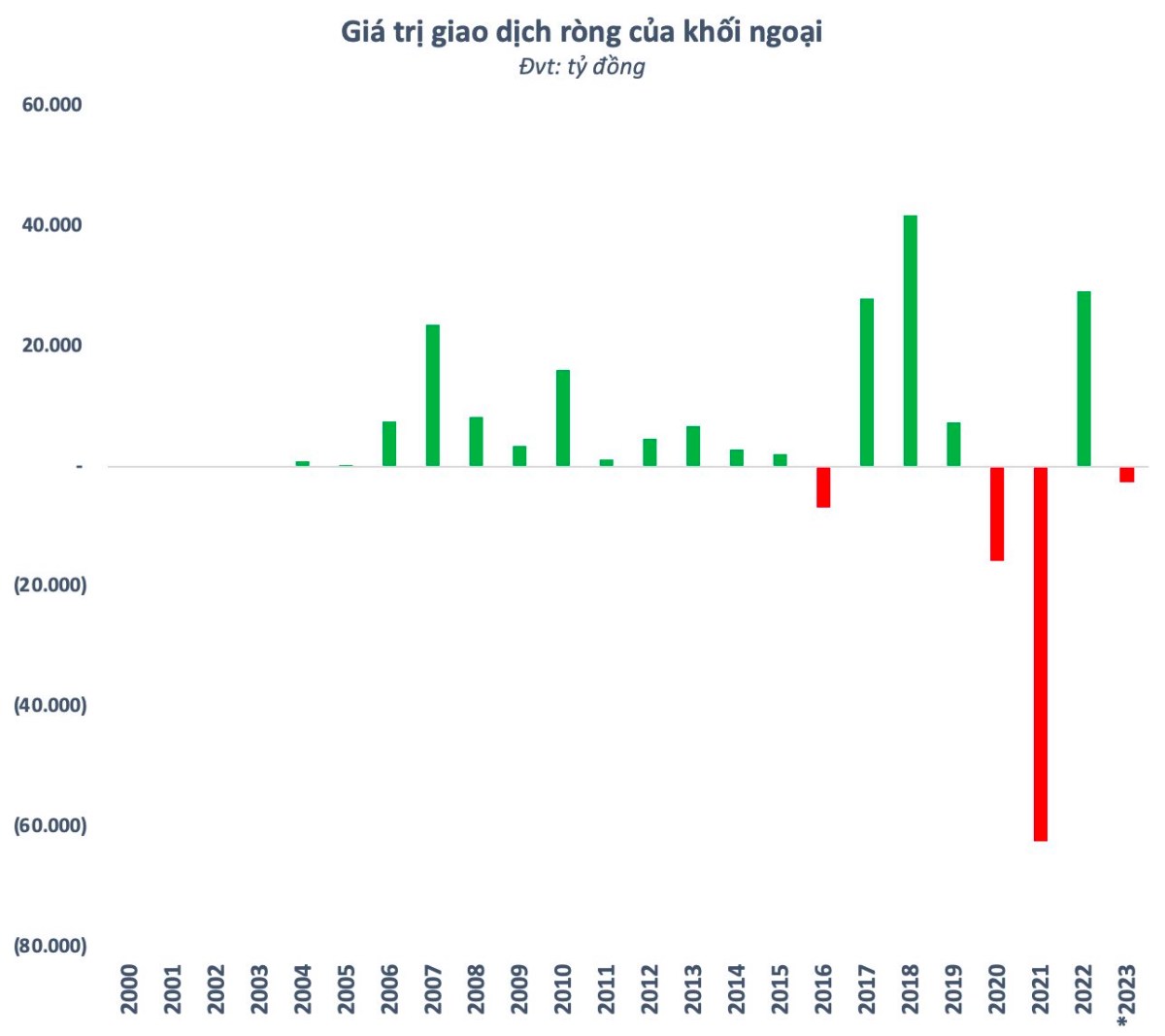

Sau giai đoạn mua ròng liên tục trong hơn một thập kỷ từ 2006-2018, dòng tiền khối ngoại đã có dấu hiệu chững lại trước khi rút ròng rất mạnh trong 2 năm 2020-2021 với tổng giá trị gần 80.000 tỷ đồng.

Ngoại trừ giai đoạn mua ròng mạnh cuối 2022 tại vùng đáy TTCK nhờ yếu tố định giá hấp dẫn sau giai đoạn giảm mạnh thì nhìn chung xu hướng 4 năm trở lại đây của khối ngoại vẫn là bán ròng (Ảnh 1). Lũy kế 8 tháng 2023, nhà đầu tư nước ngoài đã bán ròng hơn 3,400 tỷ đồng.

Vậy thì lý do đằng sau là gì? Hãy cùng mình tìm hiểu trong bài viết bên dưới nhé.

1, THIẾU CÁC DEAL ĐẦU TƯ LỚN

Nhìn lại lịch sử, các giai đoạn khối ngoại mua ròng mạnh tay đều gắn liền với làn sóng doanh nghiệp “bom tấn” đổ bộ sàn chứng khoán (Ảnh 2)

Giai đoạn 2006-2010 là sóng thoái vốn, cổ phần hoá các doanh nghiệp Nhà nước kéo theo hàng loạt “tên tuổi” lên sàn như Vietcombank (VCB), VietinBank (CTG), Bảo Việt (BVH), FPT, PV Drilling (PVD),… Bên cạnh đó, hàng loạt doanh nghiệp tư nhân lớn cũng niêm yết: Vingroup (VIC), Masan (MSN), Dược Hậu Giang (DHG).

Đến giai đoạn 2016-2018, sự ra đời Quyết định 51/2014/QĐ-CP buộc Doanh nghiệp Nhà nước (DNNN) sau cổ phần hóa phải lên sàn chứng khoán đã tạo ra một làn sóng đầu tư mới. Nhiều “tên tuổi” đáng chú ý như Cảng Hàng không (ACV), VEAM (VEA), DAP – Vinachem (DDV), Tập đoàn Cao su (GVR), Becamex IDC (BCM), Sabeco (SAB), Habeco (BHN), Petrolimex (PLX), PV Power (POW), PV Oil (OIL), Lọc hoá dầu Bình Sơn (BSR)… đã ồ ạt đổ bộ lên sàn chứng khoán.

Khẩu vị của dòng tiền ngoại phần lớn là đầu tư dài hạn nên rất thích các deal đầu tư lớn như vậy, mục tiêu là có thể chi phối doanh nghiệp luôn. Ví dụ các thương vụ thoái vốn Nhà nước gần đây tại Vinamilk, Sabeco, Nhựa Bình Minh đều rất được họ quan tâm.

Tuy nhiên, từ sau năm 2018 đến nay, các hoạt động IPO và lên sàn chứng khoán diễn ra rất ảm đạm. Dư địa xuất hiện thêm những bom tấn cũng không còn nhiều. Những DNNN thực sự được quan tâm lại chỉ đếm trên đầu ngón tay như Agribank, Vinacomin - TKV, Mobifone, VNPT, SJC, Vinafood1. Nhóm tư nhân cũng không có nhiều doanh nghiệp “hot” để chờ đợi ngoài một vài cái tên như Thaco, TH True Milk,… Chưa kể lộ trình lên sàn của các tên tuổi này vẫn còn bỏ ngỏ.

2, THIẾU CƠ HỘI ĐẦU TƯ TRÊN TTCK

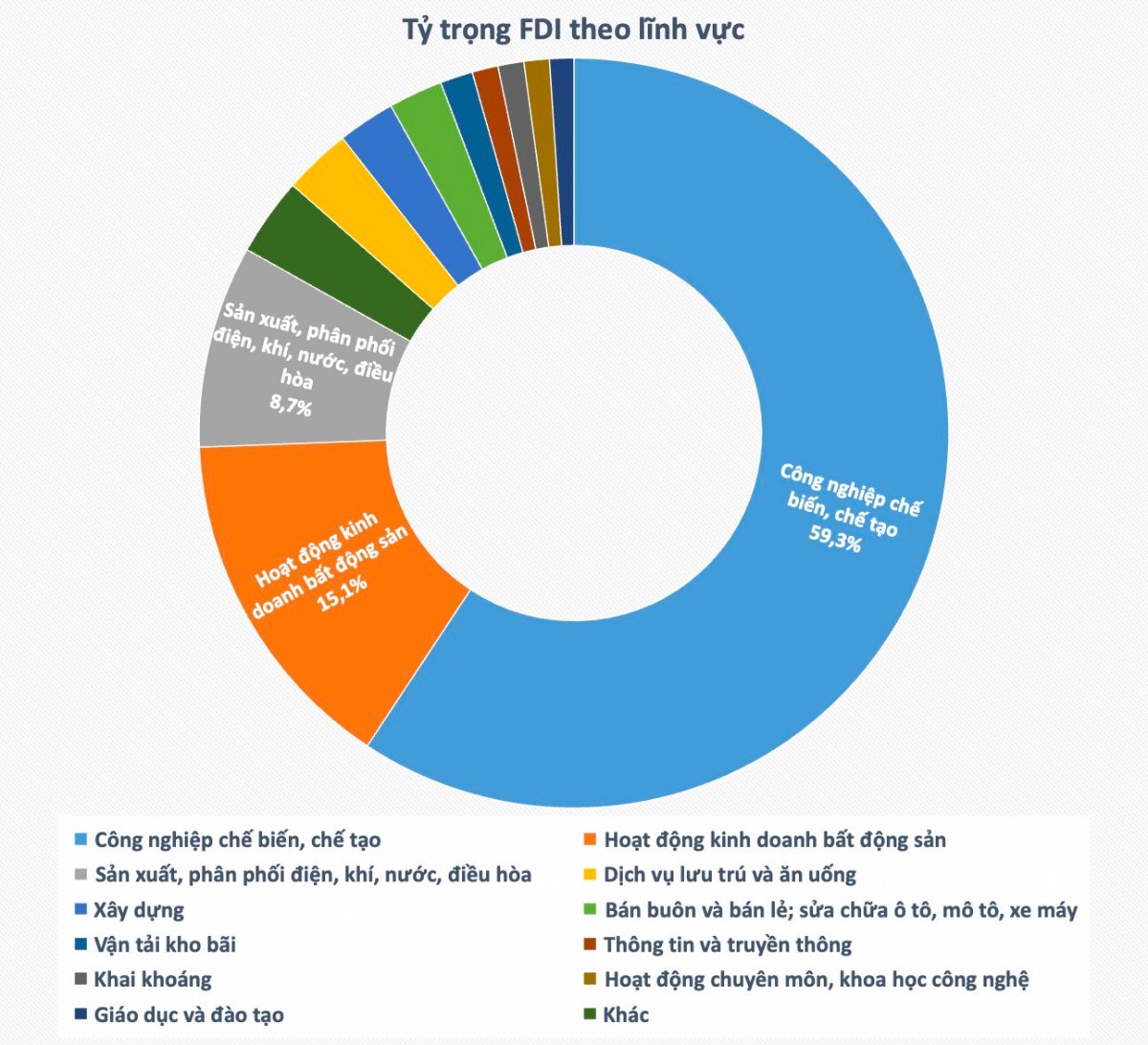

Dựa vào số liệu từ FDI (vốn đầu tư nước ngoài trực tiếp - phân biệt với vốn đầu tư nước ngoài gián tiếp trên TTCK là FII) (Ảnh 3), có thể thấy họ khá ưa chuộng 1 số lĩnh vực như: ngành Công nghiệp chế biến chế tạo, Bất động sản, và Sản xuất điện, nước.

Tuy nhiên, trên TTCK, ngoài Bất động sản thì các ngành kia đều có khá ít công ty có vốn hóa đủ lớn để đầu tư. Cơ cấu lệch hẳn về nhóm Tài chính (Ngân hàng, Chứng khoán, Bảo hiểm) là lý do khiến TTCK Việt Nam kém hấp dẫn trong mắt nhà đầu tư nước ngoài vì thiếu cơ hội đầu tư, từ đó cũng khó đặt được mức định giá cao.

3, THIẾU ROOM ĐẦU TƯ

Giai đoạn năm 2015, câu chuyện nới room từng là chất xúc tác cho TTCK khi mở ra cơ hội cho dòng vốn ngoại đổ thêm nhiều hơn vào TT. Thay vì mức tối đa 49%, lần đầu tiên Chính phủ cho phép mức tỷ lệ sở hữu nước ngoài không hạn chế sau khi Nghị định 60/2015/NĐ-CP ra đời.

Tuy nhiên, sau hơn 7 năm, kết quả lại không như kỳ vọng ban đầu. Hiện chứng khoán Việt Nam chỉ có khoảng 100 trong hơn 1.600 tổ chức niêm yết (tương đương khoảng 6%) mở room ngoại ở mức tối đa 100%. Trong khi đó, có tận 343 doanh nghiệp khóa room xuống 0%. Xét riêng ở nhóm cổ phiếu VN30, cũng chỉ có 3 cổ phiếu gồm VNM, SAB và SSI không hạn chế sở hữu của khối ngoại.

Quy định về tỷ lệ sở hữu nước ngoài tại các ngân hàng bị giới hạn ở mức 30% cũng khiến các "cổ phiếu vua" khó hút khối ngoại. Nhiều ngân hàng "hot" hiện đã gần chạm ngưỡng tối đa 30%, thậm chí kín room. Do đó cũng hạn chế khá nhiều các cơ hội đầu tư để dòng vốn ngoại có thể tham gia trên TT.

*** Vậy quan điểm các bác thì sao, còn yếu tố nào khác tác động nên dòng vốn ngoại về dài hạn không? Comment cùng trao đổi nhé!!

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()