Vốn hóa giảm 4,5 tỷ so với thời đỉnh cao, Vinamilk bao giờ về được top đầu?

Cổ phiếu Vinamilk bị khối ngoại bán mạnh trong nhiều năm qua. Phiên 12/6, VNM bị khối ngoại bán hơn 1,73 triệu cổ phiếu, trong khi mua chỉ hơn 391 nghìn. Điều đó khiến doanh nghiệp đánh mất vị thế ngôi vương thực phẩm đồ uống trên sàn chứng khoán.

Mất vị trí số 1

Trong gần 2 tháng qua, cổ phiếu VNM của CTCP Sữa Việt Nam - Vinamilk có xu hướng tăng trở lại. Sau khi rớt xuống ngưỡng 64.000 đồng/cp, VNM đã bật tăng và có lúc lên gần 69.000 đồng/cp.

Dòng tiền đổ vào cổ phiếu VNM khá mạnh, có phiên đạt hơn 800 tỷ đồng. Hiện tượng này thu hút sự chú ý của nhiều nhà đầu tư với câu hỏi: liệu doanh nghiệp ngành thực phẩm đồ uống này có lấy lại được vị thế số 1 của ông lớn trong ngành hay không?

Trên thực tế, trong vài năm gần đây, cổ phiếu Vinamilk không còn thu hút được sự quan tâm của dòng tiền lớn, thường xuyên bị khối ngoại bán ra rất mạnh và giá cổ phiếu giảm nhanh. Quy mô vốn hóa cũng lao dốc.

Từ vị thế “ông vua” trong ngành thực phẩm đồ uống trên sàn chứng khoán, Vinamilk đã tụt lại và xếp sau CTCP Hàng tiêu dùng Masan (Masan Consumer, mã MCH) của tỷ phú Nguyễn Đăng Quang.

Trong khi cổ phiếu MCH tăng rất mạnh, VNM nhìn chung suy yếu. Từ mức 90.000 đồng/cp hồi đầu năm 2024, tới ngày 11/6, MCH tăng lên 222.800 đồng/cp, tương đương mức tăng gần 150%. Quy mô vốn hóa của Masan Consumer đạt gần 160 nghìn tỷ đồng (tương đương khoảng 6,5 tỷ USD).

Còn với Vinamilk, tính tới hết phiên 11/6, cổ phiếu này giảm xuống mức 66.600 đồng/cp, tương đương với mức giá đầu năm. Vốn hóa doanh nghiệp còn 139 nghìn tỷ đồng (tương đương khoảng 5,5 tỷ USD).

Xét về ngắn hạn khoảng 2 tháng, Vinamilk đã có một cú bật tăng trở lại sau khi chạm đáy 64.000 đồng/cp nhưng nhìn trong một thời gian dài cổ phiếu của CEO Mai Kiều Liên đang trong một chu kỳ downtrend khá rõ.

Hồi đầu tháng 10/2017, cổ phiếu VNM đạt mức giá quy đổi hơn 110.000 đồng/cp, tương quy mô vốn hóa hơn 10 tỷ USD và nằm trong top 10 doanh nghiệp có vốn hóa lớn nhất trên sàn chứng khoán.

Vài tháng gần đây, Vinamilk đã rớt nhanh ra khỏi nhóm này.

So với thời kỳ đỉnh cao, vốn hóa của Vinamilk đã bốc hơi 4,5 tỷ USD.

Áp lực bán ròng của khối ngoại được cho là một trong những nguyên nhân khiến cổ phiếu VNM giảm mạnh. Trong phiên 11/6, cổ phiếu VNM bị khối ngoại bán ròng hơn 107 tỷ đồng.

Kể từ đầu năm 2024 tới nay, VNM là một trong những tâm điểm khi liên tục rơi vào top bị khối ngoại bán ròng mạnh nhất sàn chứng khoán, với hàng nghìn tỷ đồng được rút ra. VNM cũng không còn là cổ phiếu ưa thích của nhiều tổ chức nước ngoài thiên về đầu tư tài chính đơn thuần như: Dragon Capital, VinaCapital, Pyn Elite Fund,…

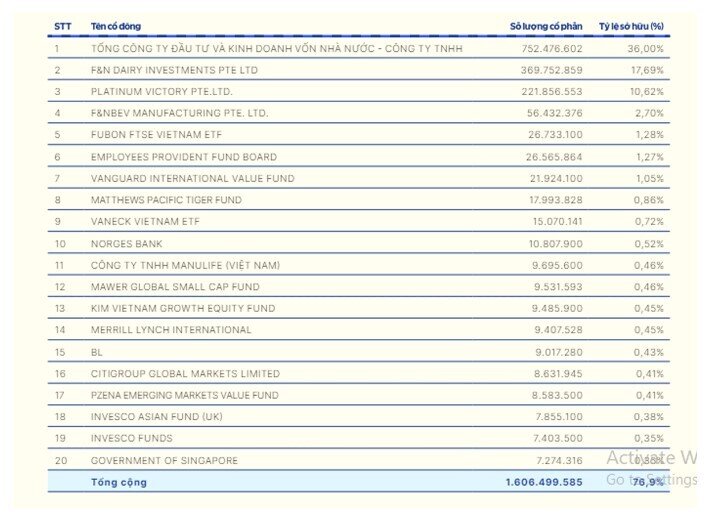

Danh sách cổ đông ngoại của Vinamilk tính tới cuối năm 2023.

Sau giai đoạn tăng trưởng bùng nổ từ 2012 đến 2017, trong vài năm lại đây, Vinamilk chứng kiến doanh thu chững lại, trong nhiều năm liền chỉ quanh ngưỡng 60 nghìn tỷ đồng. Lợi nhuận trong 5 năm từ 2017-2021 đạt trên ngưỡng 10 nghìn tỷ đồng/năm, nhưng tới 2022 còn 8.500 tỷ đồng và 2023 là 8.870 tỷ đồng.

Triển vọng doanh nghiệp ra sao?

Có thể thấy, trong năm 2023, lợi nhuận của Vinamilk đã tăng trưởng dương trở lại sau 2 năm tăng trưởng âm. Tuy nhiên, mức tăng còn khá chậm.

Sự chững lại của Vinamilk gắn liền với sự suy yếu sức cầu ở thị trường trong nước và sự cạnh tranh mạnh mẽ đến từ nhiều thương hiệu khác. Gần đây, Vinamilk thúc đẩy xuất khẩu sang nhiều thị trường, trong đó có châu Á và Trung Đông. Doanh thu xuất khẩu tăng khá mạnh nhưng tổng doanh thu chưa có nhiều chuyển biến tích cực. VNM hiện mở rộng ra các thị trường mới như Nam Mỹ, vịnh Caribe, khu vực Tây và Nam Phi… Đây được kỳ vọng là chìa khóa thúc đẩy việc tăng trưởng doanh thu nước ngoài trong tương lai.

Mặc dù gặp nhiều khó khăn nhưng gần đây Vinamilk bắt đầu ghi nhận những tín hiệu tích cực. Trong quý I/2024, VNM báo cáo sự tăng trưởng mạnh ở hầu hết mảng sản phẩm cho dù ngành sữa Việt Nam suy giảm nhẹ.

Trong quý đầu năm, Vinamilk ghi nhận doanh thu tăng 1,4% so với cùng kỳ, lên hơn 14,1 nghìn tỷ đồng; lợi nhuận sau thuế tăng 16% lên hơn 2,2 nghìn tỷ đồng. Doanh thu sữa hạt của doanh nghiệp này tăng tới 70%. Một điểm cũng đáng chú ý là xuất khẩu tăng trưởng 6%, trong đó có những tín hiệu tốt từ thị trường Trung Quốc.

Một số công ty chứng khoán dự báo, nhiều khả năng Vinamilk sẽ ghi nhận lợi nhuận tăng trưởng trong năm 2024 nhờ cầu tiêu dùng dần hồi phục.

Trong báo cáo năm 2023, theo CEO Mai Kiều Liên, các ngành hàng sữa bột và sữa nước đã chấm dứt đà giảm thị phần, nhờ nỗ lực nghiên cứu thị trường, tái định vị thương hiệu và đẩy mạnh đa dạng phân phối.

Theo Chứng khoán Mirae Asset, thị phần chung của VNM cũng được khôi phục trong 2 quý cuối năm 2023. Ngoài ra, VNM cho biết sẽ tiếp tục tập trung phát triển các sản phẩm tầm trung, các sản phẩm có nguồn gốc thực vật và sẽ đẩy mạnh mảng sữa bột trẻ em trong năm 2024 nhằm củng cố lại thị phần.

Tuy nhiên, có một thực tế là VNM vẫn đối mặt với rủi ro đánh mất thị phần do áp lực cạnh tranh và sự thay đổi thị hiếu người tiêu dùng. Bên cạnh đó, giá nguyên liệu đầu vào cao cũng có thể thu hẹp lợi nhuận của doanh nghiệp.

Ông lớn ngành sữa có thể rất khó để trở lại được thời kỳ đỉnh cao kéo dài trước đây. Trong khoảng 20 năm trước đó kể từ khi cổ phần hóa năm 2003, VNM ghi nhận tổng doanh thu tăng 15 lần, lợi nhuận trước thuế tăng 13 lần.

Vinamilk hiện vẫn dẫn đầu thị trường sữa uống tại Việt Nam, với khoảng 50% thị phần sữa nước hồi cuối năm 2023, tuy nhiên đã giảm so với mức 55% hồi năm 2018.

Doanh nghiệp này đối mặt với sự cạnh tranh ngày càng tăng đến từ cả thương hiệu sữa nội và ngoại như TH Milk, NutiFood, Nestle, Dutch Lady, VitaDiary, Vinasoy... Để thúc đẩy tăng trưởng doanh thu, VNM phải mở rộng thị trường, đồng thời gia tăng nhận diện thương hiệu. Điều này khiến chi phí gia tăng.

Nghiên cứu của Euromonitor nhận định, thị trường sữa bột cho trẻ em tại Việt Nam đối mặt với nhiều khó khăn trong năm 2023 do khó khăn kinh tế và tỷ lệ sinh giảm. Theo Vinamilk, sản phẩm sữa nước cũng chịu nhiều tác động của lạm phát và chi phí sinh hoạt ngày càng tăng. Đây cũng là khó khăn trong năm 2024. Lạm phát trong 5 tháng đầu năm thậm chí còn tăng cao hơn nhiều so với cùng kỳ năm trước.

Hơn thế, nhiều người tiêu dùng Việt Nam vẫn chưa hình thành thói quen tiêu dùng sữa hàng ngày, trong khi xu hướng ưa thích thức uống thực vật thay thế như sữa thực vật, sữa hạt đang ngày càng lên ngôi, giành thị phần từ sữa bò.

Biến động giá sữa nguyên liệu cũng là yếu tố ảnh hưởng tới lợi nhuận của VNM trong vài năm qua khi bất ổn trên thế giới gia tăng. Trong phần còn lại của năm 2024, nhiều khả năng yếu tố này không tác động nhiều tới đầu vào của doanh nghiêp. Theo VNM, công ty đã chốt giá sữa bột nguyên kem (WMP) và sữa bột tách kem (SMP) nhập khẩu đến quý IV/2024.

Về giá cổ phiếu, VNM vẫn đang bị tổ chức ngoại bán ra mạnh, có thể do triển vọng tăng trưởng.

Trong phiên 12/6, cổ phiếu VNM bị khối ngoại bán hơn 1,73 triệu cổ phần, trong khi mua hơn 391 nghìn đơn vị. Dù vốn ngoại tại VNM vẫn phần lớn nằm trong tay 2 tổ chức là nhóm Frazer and Neave (F&N) của tỷ phú Thái Lan Charoen Sirivadhanabhakdi và Platinum Victory Pte thuộc Jardine Cycle & Carriage (JC&C). Đây là 2 nhóm cổ đông đầu tư nắm giữ VNM, không đơn thuần là đầu tư tài chính. Các nhà đầu tư trong nước gần đây cũng bắt đáy cổ phiếu VNM khi giá xuống vùng thấp nhất 1 năm qua, quanh ngưỡng 65.000 đồng/cp.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()