VNM: Triển vọng EPS tăng trưởng ở mức một chữ số với định giá hấp dẫn – Cập nhật

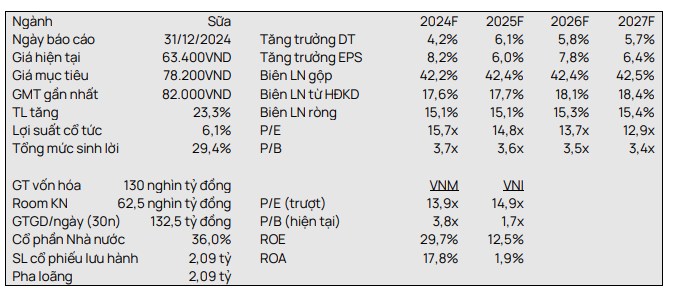

* Chúng tôi giảm 5% giá mục tiêu cho CTCP Sữa Việt Nam (VNM) nhưng nâng khuyến nghị từ KHẢ QUAN lên MUA. Giá cổ phiếu của VNM điều chỉnh gần 12% trong 4 tháng qua đã đưa định giá của công ty lên mức hấp dẫn với P/E dự phóng năm 2025 là 15 lần, thấp hơn 2 độ lệch chuẩn so với P/E trượt trung bình 10 năm là 19 lần.

* Giá mục tiêu thấp hơn của chúng tôi chủ yếu được thúc đẩy bởi việc chúng tôi giảm 6% dự báo LNST sau lợi ích CĐTS năm 2025/26 khi chúng tôi giảm dự báo biên lợi nhuận gộp trong nước thêm 30 điểm cơ bản đối với cả 2 năm, xuống còn 42,4%/42,5% trong năm 2025/26, do chúng tôi đã nhận thấy mức tiêu thụ các sản phẩm từ sữa ở Việt Nam yếu hơn dự kiến trong năm qua, điều này ảnh hưởng kỳ vọng của chúng tôi về việc biên lợi nhuận gộp sẽ cải thiện đáng kể trong năm 2025 và 2026. Tác động tiêu cực của việc chúng tôi giảm dự báo LNST sau lợi ích CĐTS được bù đắp một phần bởi việc chúng tôi cập nhật giá mục tiêu đến cuối năm 2025.

* Chúng tôi đánh giá cao khả năng sinh lời vượt trội và các khoản thanh toán cổ tức vững chắc của VNM. Chúng tôi dự báo tốc độ tăng trưởng kép (CAGR) doanh số đạt 6% trong giai đoạn 2024-29 đối với VNM, tương ứng với CAGR EPS đạt 6%.

* Yếu tố hỗ trợ: Tái định vị thương hiệu thành công dẫn đến giá trị thương hiệu mạnh hơn và tăng thị phần trên tất cả các mảng kinh doanh; những thay đổi tích cực trong cơ cấu sản phẩm.

* Rủi ro: Tái định vị thương hiệu không hiệu quả; biến động chi phí đầu vào ảnh hưởng tiêu cực đến biên lợi nhuận; những thay đổi bất lợi trong cơ cấu sản phẩm.

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()