VNM, HND, DNC: Nên mua hay bán?

Các CTCK khuyến nghị mua VNM do nhu cầu trong nước ổn định, tăng cường mở rộng thị trường và là thương hiệu sữa đứng đầu ngành, bán DNC do giá cổ phiếu đang được định giá cao, mua HND nhờ vào tình hình tài chính lành mạnh.

Mua VNM với giá mục tiêu 119,300 đồng/cp

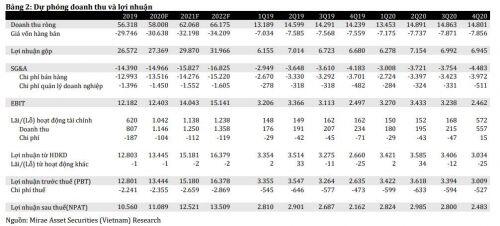

Theo CTCK Mirae Asset (MiraeAsset), tốc độ tăng trưởng của CTCP Sữa Việt Nam (HOSE: VNM) đã dần phục hồi vào năm 2019, sau khi ghi nhận mức tăng trưởng thấp nhất trong 10 năm vào năm 2018. Đến cuối năm 2019, VNM đã ghi nhận tăng trưởng lần lượt là 7% và 3% so với năm 2018 về doanh thu và lợi nhuận ròng, đạt 56 ngàn tỷ đồng và 11 ngàn tỷ đồng. Mặt khác, VNM tiếp tục đa dạng hóa danh mục sản phẩm của mình với 19 sản phẩm mới trong năm 2019, chủ yếu ở phân khúc sản phẩm từ trung đến cao cấp, nhắm đến khối người tiêu dùng trẻ tuổi, những người tìm kiếm lối sống lành mạnh hơn.

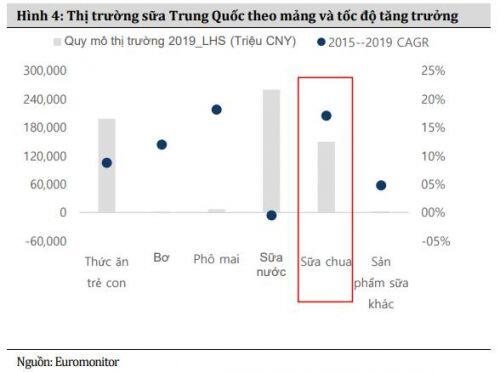

Bên cạnh đó, VNM đã chính thức tiến vào thị trường Trung Quốc với các sản phẩm thuộc nhóm sữa chua và sữa đặc. Là quốc gia đông dân nhất thế giới, Trung Quốc hứa hẹn sẽ là bước đệm để VNM nâng cao vị thế trên thị trường quốc tế. Hiện tại, các hoạt động sản xuất tại Trung Quốc đang bị đình trệ do sự bùng phát của dịch Covid-19. Độ trễ trong sự phục hồi của hoạt động sản xuất so với nhu cầu mua hàng của người tiêu dùng khi đỉnh điểm dịch bệnh qua đi sẽ tạo cơ hội cho VNM, cũng như cho các nhà xuất khẩu sữa nói chung.

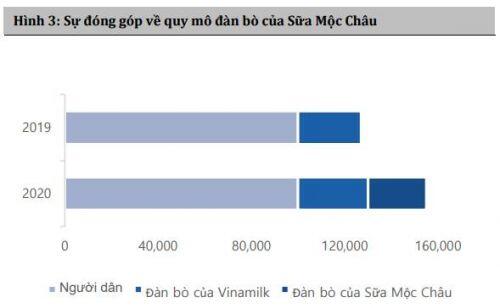

Thêm nữa, vào cuối năm 2019, VNM đã mua thành công GTNFoods (HOSE: GTN), qua đó sở hữu thương hiệu Sữa Mộc Châu, một thương hiệu nổi tiếng trong phân khúc sữa sạch. Bước đi này sẽ không chỉ giúp ích cho việc tăng cường năng lực cung ứng tại nội địa mà còn tạo điều kiện mở rộng tiêu thụ, đặc biệt là ở phía bắc Việt Nam.

Theo dự phóng của MiraeAsset, doanh thu năm 2020 của VNM tăng 3% so với năm trước và kỳ vọng VNM sẽ duy trì tăng trưởng mặc dù tốc độ tăng trưởng sẽ giảm, do người tiêu dùng sẽ ưu tiên các sản phẩm để đảm bảo sức khỏe và dinh dưỡng trong giai đoạn đại dịch.

Qua đó, MiraeAsset khuyến nghị mua VNM với giá mục tiêu 119,300 đồng/cp.

Bán DNC với giá mục tiêu 27,500 đồng/cp

Theo CTCK FPT (FPTS), trong năm 2019, CTCP Điện Nước Lắp máy Hải Phòng (HNX: DNC) đạt gần 358 tỷ đồng doanh thu và gần 21 tỷ đồng lợi nhuận sau thuế, lần lượt tăng 24.8% và 32% so với năm trước.

Trong năm 2020, DNC đặt ra kế hoạch kinh doanh 2020 với doanh thu đạt 435 tỷ đồng, tăng 21.8% so với năm trước và lợi nhuận trước thuế đạt hơn 27 tỷ đồng.

Nguồn: Báo cáo của FPTS

FPTS ước tính giá bán điện theo Quyết định số 648/QĐ-BCT, theo đó giá bán trung bình ở mức 1,864 đồng/kWh. Đồng thời, FPTS ước tính sản lượng điện năm 2020 của DNC đạt 190 triệu kWh (tăng 13.5% so với năm trước) hoàn thành 93.2% kế hoạch.

Theo dự báo của FPTS, do tình hình dịch Covid - 19 nghiêm trọng, ảnh hưởng đến nhiều doanh nghiệp phải tạm dừng sản xuất kinh doanh dẫn đến sản lượng điện thương phẩm của DNC sẽ không hoàn thành được kế hoạch đề ra trong năm 2020.

Thêm vào đó, giá cổ phiếu DNC hiện đang được định giá cao. Tại mức giá đóng cửa ngày 26/03/2020 là 54,000 đồng/cp, DNC đang giao dịch tại mức P/E là 14.8 lần, cao hơn 54.1% so với giá mục tiêu.

Do đó, FPTS khuyến nghị bán DNC với giá mục tiêu 27,500 đồng/cp.

Mua HND với giá mục tiêu 22,200 đồng/cp

Theo CTCK MiraeAsset, CTCP Nhiệt điện Hải Phòng (UPCoM: HND) hiện đang vận hành hai nhà máy nhiệt điện than, với tổng công suất lắp đặt 1,200MW, đặt tại Hải Phòng. Hai nhà máy điện được đưa vào hoạt động từ năm 2011 và 2014, với tổng mức đầu tư 24 ngàn tỷ đồng, và đặt mục tiêu mỗi năm sẽ sản xuất 7.2 tỷ kWh cung cấp cho lưới điện quốc gia.

MiraeAsset cho rằng 2 nhà máy của HND đã đi vào hoạt động được 6 năm và 9 năm, quãng thời gian lý tưởng mà nhà máy vẫn còn đủ mới để vận hành trơn tru, hiệu quả trong ít nhất 5 năm tiếp theo, đồng thời cũng đủ lâu để Công ty trả xong phần lớn các khoản nợ.

Theo dự phóng của MiraeAsset, thiếu hụt nguồn cung trong ngành điện sẽ kéo dài trong ít nhất 3 năm tới. Đây sẽ là yếu tố hỗ trợ chính cho các công ty phát điện như HND trong trung hạn.

Ngoài ra, HND còn có dòng tiền ổn định, và tình hình tài chính lành mạnh. Đây là kết quả của quá trình giảm đòn bẩy nhiều năm liền của Công ty. Cùng với đặc điểm an toàn/phòng thủ của ngành điện, khiến Công ty đặc biệt hấp dẫn trong giai đoạn kinh tế đầy bất ổn như hiện nay.

Sau quá trình giảm nợ vay kéo dài 8 năm, giờ đây HND đang tận hưởng một nền tảng tài chính tương đối vững chắc.

Bên cạnh đó, MiraeAsset dự phóng HND sẽ trả hết toàn bộ dư nợ trong vòng 3 năm tới, và bắt đầu tăng cổ tức từ 750 đồng/cp (tương đương mức lợi suất 5.4%), lên 1,500 đồng/cp (tương đương mức lợi suất 10.9%) trong năm 2021, và 2,000 đồng/cp (tương đương mức lợi suất 14.5%) từ sau năm 2023 trở đi.

Trong năm 2020, MiraeAsset dự phóng doanh thu và lãi sau thuế của HND đạt 11,995 tỷ đồng và 1,851 tỷ đồng, lần lượt tăng 6% và 15% so với thực hiện năm trước.

Dự phóng kết quả kinh doanh năm 2020 của HND

Qua đó, MiraeAsset khuyến nghị mua cổ phiếu HND với giá mục tiêu 22,200 đồng/cp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()