VinaCapital: Lãi suất của Việt Nam sẽ bình ổn trong năm 2024

Ông Michael Kokalari, CFA - Giám đốc phòng Phân tích kinh tế vĩ mô và Nghiên cứu thị trường của VinaCapital - dự báo, năm 2024, lãi suất của Việt Nam sẽ bình ổn và hỗ trợ cho nền kinh tế.

Cụ thể, chuyên gia của VinaCapital phân tích, lãi suất huy động của Việt Nam đã tăng 300 điểm cơ bản và quay lại mức thấp hơn khởi đầu chỉ trong 18 tháng kể từ giữa năm 2022. Biến động này là do áp lực từ tỷ giá của VND, và đã tác động lớn đến VN-Index và thị trường bất động sản, cũng như ảnh hưởng đến “real economy” (các yếu tố nêu trên có tác động lớn hơn đến tăng trưởng GDP của Việt Nam".

Theo VinaCapital lãi suất bình ổn sẽ hỗ trợ cho nền kinh tế. Ảnh minh họa (Nguồn ảnh: BVB)

VinaCapital kỳ vọng lãi suất sẽ bình ổn ở mức hiện tại trong thời gian tới, và sẽ hỗ trợ cho nền kinh tế theo nhiều cách khác nhau. Ví dụ, nhiều ngân hàng tại Việt Nam đã không thể dùng hết hạn mức dư nợ tín dụng được cấp năm ngoái do lãi suất cao khiến người tiêu dùng ngại vay. Đây là một trong những vấn đề ảnh hưởng đến thị trường bất động sản năm ngoái.

Hiểu đúng về sự biến động của lãi suất tại Việt Nam

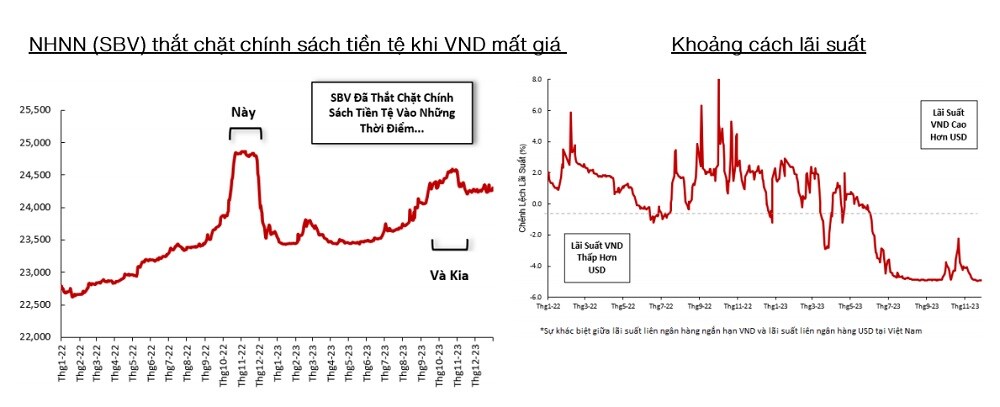

Dữ liệu của VinaCapital ghi nhận cuối năm 2022, chỉ số USD/DXY tăng vọt lên tới 20% so với đầu năm, khiến giá trị của tiền VND giảm khoảng 9%. Điều này đã thúc đẩy Ngân hàng Nhà nước Việt Nam (NHNN) nâng lãi suất lên tổng cộng 200 điểm cơ bản và sử dụng dự trữ ngoại hối để bảo vệ giá trị của VND. NHNN đã nhiều lần thể hiện mong muốn điều tiết tỷ giá USD-VND hàng năm ở mức 3%, và lạm phát ở Việt Nam trung bình 3,2-3,3% trong cả năm 2022 và 2023. Vì vậy, biến động tỷ giá không phải do tác động bởi lạm phát trong hai năm qua.

Đầu năm 2023, nền kinh tế Việt Nam tăng trưởng rất chậm, nhưng thặng dư thương mại tăng vọt từ khoảng 0% GDP trong nửa đầu năm 2022 lên 6%/GDP trong nửa đầu năm 2023 vì nhập khẩu giảm nhanh hơn xuất khẩu, sẽ được thảo luận ở phần dưới. Thặng dư tăng lên đã cho phép NHNN giảm lãi suất (tổng cộng 150 điểm cơ bản) trong nửa đầu năm ngoái mà không gây áp lực quá mức lên giá trị của VND.

Tuy nhiên, do sự cắt giảm lãi suất của NHNN và tăng lãi suất của Fed, lãi suất liên ngân hàng kỳ hạn ngắn của VND đã giảm xuống mức thấp hơn lãi suất kỳ hạn ngắn của USD vào đầu năm ngoái, và đến tháng 9, lãi suất VND đã thấp hơn khoảng 500 điểm cơ bản so với lãi suất USD. Khoảng cách giữa lãi suất VND và USD đã tạo ra áp lực giảm giá trị mới cho VND, khiến tỷ giá USD-VND giảm hơn 4% so với đầu năm vào thời điểm đó.

NHNN một lần nữa thực hiện điều tiết khi giá trị của VND giảm hơn 3%. Thay vì sử dụng những biện pháp như tăng lãi suất hay can thiệp ngoại hối, NHNN đã rút khoảng 15 tỷ USD (3-4%/GDP) khỏi thị trường tiền tệ của Việt Nam trong khoảng thời gian bảy tuần, giúp ổn định giá trị của VND bằng cách tạo ra một số áp lực tăng lên đối với lãi suất liên ngân hàng, như biểu đồ ở trên bên phải.

Tuy nhiên, khi NHNN rút thanh khoản khỏi nền kinh tế Việt Nam vào cuối tháng 9 để bảo vệ giá trị của VND, điều đó cũng có nghĩa là thanh khoản VND để hỗ trợ giá cổ phiếu bị rút khỏi thị trường – và thanh khoản luôn là yếu tố lớn nhất ảnh hưởng đến giá cổ phiếu trong ngắn hạn ở mọi thị trường. Sau khi NHNN bắt đầu rút thanh khoản khỏi hệ thống ngân hàng thương mại vào cuối tháng 9, VN- Index (đã tăng tới 24% so với đầu năm) đã chịu một đợt bản thảo 16%, như chúng tôi đã thảo luận trong báo cáo này.

Vì sao VinaCapital kỳ vọng lãi suất bình ổn trong năm 2024?

Theo ông Michael Kokolari, có một xu hướng rõ ràng trong hai năm qua: Việt Nam siết chặt chính sách tiền tệ khi giá trị của VND giảm hơn 3% so với đầu năm và nới lỏng lại khi giá trị của VND ổn định (xem phần trước).

Trong năm 2022, giá trị của VND đã giảm 3,5%, do mức tăng 8% của chỉ số USD/DXY (đã tăng gần 20% so với đầu năm vào một số thời điểm trong năm), và trong năm 2023 VND đã giảm 2,7% do kết quả của hai lực kéo ngược chiều. Khoảng cách giữa lãi suất USD và lãi suất kỳ hạn ngắn của VND đạt mức cao kỷ lục, tạo áp lực giảm giá trị đối với VND, nhưng thặng dư thương mại của Việt

Nam tăng vọt từ 3%/GDP lên 7%/GDP, điều này đã hỗ trợ giá trị của VND, cũng như mức giảm 2% của giá trị DXY.

Trong năm 2024, thặng dư thương mại của Việt Nam có khả năng chuyển từ mức thặng dư lớn sang mức thâm hụt thương mại nhỏ, điều này sẽ tạo ra một số áp lực giảm giá trị đối với VND. Tuy nhiên, đồng thuận dự kiến giá trị của USD sẽ giảm khi Fed bắt đầu cắt giảm lãi suất. Với áp lực lên VND khá cân bằng năm nay so với hai năm trước, chúng tôi chỉ dự kiến áp lực giảm giả nhẹ đối với VND và NHNN sẽ không phải tăng lãi suất.

"Chúng tôi cũng không cho rằng lạm phát sẽ ảnh hưởng đến các quyết định của NHNN năm nay, một phần vì hàng tiêu dùng ở Trung Quốc hiện đang phải giảm giả, khiến nhiều bên dự đoán rằng Trung Quốc sẽ "xuất khẩu giảm phát" ra phần còn lại của thế giới; Việt Nam có thể sẽ ghi nhận giá thực phẩm... tăng nhẹ do điều này", chuyên gia của VinaCapital lưu ý.

Tại báo cáo cập nhật tháng 1/2024 của tổ chức quản lý quỹ đầu tư này, vị chuyên gia cũng lưu ý về cán cân thương mại của Việt Nam.

Theo như đề cập, dự kiến cán cân thương mại của Việt Nam sẽ chuyển từ thặng dư lớn trong năm 2023 sang thâm hụt nhỏ trong năm 2024, bất chấp những dự báo rằng xuất khẩu đã bắt đầu hồi phục. Trong năm 2023, xuất khẩu giảm 4% xuống còn 355,5 tỷ USD nhưng nhập khẩu giảm 9% xuống còn 327,5 tỷ USD, dẫn đến thặng dư thương mại đạt mức cao kỷ lục là 28 tỷ USD (tương đương 7%/GDP) năm ngoái, theo Tổng cục Thống kê.

Thặng dư đó đã hỗ trợ tiền VND bằng cách cho phép NHNN tái tạo một phần dự trữ ngoại hối đã chi vào năm 2022 để bảo vệ VND (NHNN đã tích cực mua USD trong nửa đầu năm, được hỗ trợ bởi tỷ giá USD-VND ổn định vào thời điểm đó'. Tuy nhiên, thặng dư thương mại kỷ lục của Việt Nam có nguyên nhân là do các nhà máy FDI cắt giảm nhập khẩu nguyên liệu sản xuất khi đơn hàng giảm (người tiêu dùng trong nước cũng giảm mua các sản phẩm nhập khẩu như ôtô, nhưng các nhà máy FDI chiếm phần lớn trong nhập khẩu).

Vì các nhà máy đã cạn kiệt nguyên liệu sản xuất năm ngoái, nhập khẩu sẽ cần thiết phải vượt qua xuất khẩu năm nay để các công ty đó có thể tích trữ nguyên liệu sản xuất. Ví dụ, chúng tôi đã đề cập ở trên rằng nhập khẩu linh kiện điện tử hiện đang tăng vọt ở mức khoảng 50% so với cùng kỳ năm trước. Kết quả là chúng tôi đang dự kiến mức tăng trưởng 7% của xuất khẩu năm nay (đi đôi với mục tiêu của Chính phủ), và mức tăng trưởng 15% của nhập khẩu.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()