+84

+84 Nhận OTP

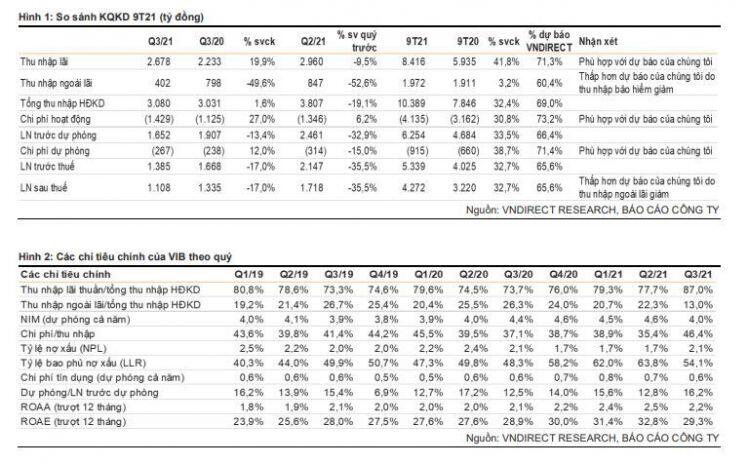

Lợi nhuận (LN) ròng Q3/21 giảm 17% svck đạt 1.108 tỷ đồng do giảm thu nhập từ bảo hiểm và chi phí hoạt động cao

Trở ngại tạm thời trong KQKD Q3/21

Thu nhập lãi thuần (NII) Q3/21 tăng 20% svck nhờ tăng trưởng tín dụng 25,6% svck và NIM giảm 46 điểm cơ bản svck. Thu nhập ngoài lãi (Non-II) giảm 49,6% svck đến từ việc thu nhập từ hoạt động dịch vụ giảm 32,7% svck, trong đó thu nhập từ bảo hiểm giảm 45,8% svck. Trong khi tổng thu nhập từ hoạt động kinh doanh (TOI) Q3/21 tăng nhẹ 1,6% svck, chi phí hoạt động ghi nhận tăng 27% (CIR đạt 46,4% so với mức 37,1% Q3/20 và 35,4% Q2/21). Chi phí dự phòng Q3/21 tăng 12% svck, dẫn đến LN ròng Q3/21 của VIB giảm 17% svck đạt 1.108 tỷ đồng.

9T21: kinh doanh bảo hiểm gặp khó

NII 9T21 tăng mạnh 41,8% svck đạt 8,4 nghìn tỷ, trong khi Non-II chỉ tăng 3,2% svck do ảnh hưởng từ mảng bảo hiểm. Thu nhập từ bảo hiểm giảm 10,1% svck chủ yếu do dịch bệnh đã hạn chế các hoạt động gặp gỡ và đi lại. Tăng trưởng tín dụng đạt 10,8% tính đến cuối Q3/21 (Q2/21 là 8,1%), thấp hơn mức 14,2% trong 9T20. Ngoài ra, NIM ghi nhận cải thiện 32 điểm cơ bản lên mức 4,4%. Chất lượng tài sản có những chuyển biến không mấy tích cực khi tỷ lệ NPL tăng lên 1,57% cuối Q3/21 (1,46% cuối năm 2020), dẫn đến LLR giảm còn 54,1% (Q2/21 là 63,8% và cuối năm 2020 là 58,2%). CAR tăng lên 10,6% từ mức 10,1% cuối năm 2020; LDR đạt 73,1% so với 78,1% cuối năm 2020.

Kết quả 9T21: thấp hơn kỳ vọng

Điều chỉnh dự phóng giai đoạn 2021 - 2023

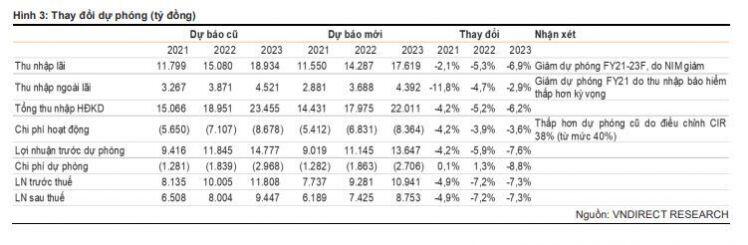

Trong năm 2021, chúng tôi hạ tốc độ tăng trưởng thu nhập ngoài lãi xuống 6% từ mức 20% nhằm phản ánh tốc độ tăng trưởng thu nhập bảo hiểm yếu hơn kỳ vọng trong 9T21. Theo đó, LN ròng năm 2021 được điều chỉnh giảm 5% xuống còn 6.189 tỷ đồng (+33,4% svck).

Sang năm 2022 - 2023, chúng tôi tăng dự phóng tăng trưởng cho vay lên 26%/23% so với mức 25%/22% trước đó để phản ánh nhu cầu tín dụng cao hơn trong 2 năm tới. Tuy vậy, chúng tôi cho rằng lãi suất cho vay sẽ giảm trong thời gian tới để hỗ trợ các doanh nghiệp trong việc hồi phục lại các hoạt động kinh doanh hậu Covid; trong khi đó, lãi suất tiền gửi sẽ khó có thể giảm tiếp do các ngân hàng phải chuẩn bị cho việc giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (từ mức 37% xuống còn 34%, bắt đầu từ tháng 10/2022). Vì vậy, NIM sẽ giảm từ 4,45%/4,54% (dự phóng cũ) xuống mức 4,24%/4,21%. Về chi phí, chúng tôi điều chỉnh tỷ lệ CIR cho năm 2022 - 2023 xuống mức 38% từ 40% để phản ánh sự cải thiện trong hệ thống của ngân hàng giúp giảm thiểu chi phí hoạt động. Cuối cùng, LN ròng năm 2022 - 2023 theo dự báo của chúng tôi lần lượt sẽ là 7.425 tỷ đồng (+20% svck) và 8.573 tỷ đồng (+18% svck), thấp hơn 7,2%/7,3% so với dự báo cũ.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận