VEA vướng loạt ý kiến ngoại trừ sau kiểm toán

Sau kiểm toán, Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (UPCoM: VEA) nhận một loạt ý kiến ngoại trừ từ đơn vị kiểm toàn về khả năng thu hồi các khoản phải thu, trích lập dự phòng giảm giá hàng tồn kho, cách ghi nhận doanh thu... trên báo cáo tài chính năm 2019.

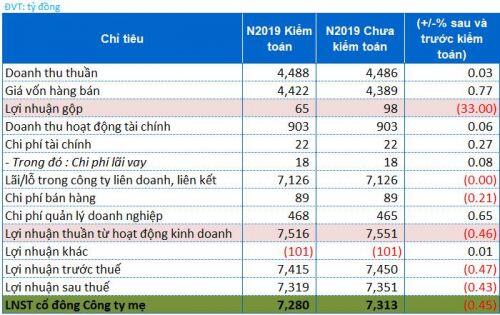

Sau kiểm toán, các khoản mục trên báo cáo tài chính 2019 của VEA có sự điều chỉnh nhẹ. Trong đó, nổi bật nhất là sự chênh lệch trong giá vốn hàng bán với số tiền 34 tỷ đồng. Do đó, lãi ròng của công ty điều chỉnh giảm 33 tỷ đồng, tương ứng 0.45% so với con số trên báo cáo tự lập trước đó.

Chênh lệch kết quả kinh doanh sau kiểm toán 2019 của VEA

Bên cạnh đó, đơn vị kiểm toán đưa ra một loạt ý kiến ngoại trừ về khả năng thu hồi các khoản phải thu, trích lập dự phòng giảm giá hàng tồn kho, cách ghi nhận doanh thu...của Công ty.

Cụ thể, theo kiểm toán, cuối năm 2019, Tổng Công ty chưa đánh giá được khả năng thu hồi đối với khoản thu về hỗ trợ vốn và phải thu về lãi hỗ trợ vốn tương ương với số tiền lần lượt hơn 94 tỷ đồng và 35 tỷ đồng; thực hiện ghi nhận lãi phát sinh từ hỗ trợ gần 663 tỷ đồng; và trích lập dự phòng giảm giá hàng tồn kho của một số hàng tồn kho với số tiền gần 250 tỷ đồng.

Đơn vị kiểm toán đưa ra ý kiến ngoại trừ về loạt vấn đề trên do không thể thu thập được đầy đủ bằng chứng kiểm toán thích hợp về khả năng thu hồi nợ, cũng như việc tiếp tục ghi nhận lãi phát sinh hay đánh giá giá trị thuần có thể thực hiện được của hàng tồn kho một cách hợp lý và thủ tục thay thế xác định dự phòng giảm giá hàng tồn kho có thích hợp hay không. Vì vậy, đơn vị kiểm toán không thể xác định được liệu có cần thiết phải trích lập dự phòng phải thu khó đòi, điều chỉnh dự phòng giảm giá hàng tồn kho hay các khoản mục có liên quan trên BCTC hợp nhất năm 2019 hay không.

Thêm vào đó, theo như thuyết minh, kiểm toán viên tiền nhiệm năm 2018 đã đưa ra ý kiến ngoại trừ do không thể thu nhập được đầy đủ các bằng chứng về việc VEA đã trích lập chi phí dự phòng giảm giá hàng tồn kho với số tiền hơn 207 tỷ đồng. Do số dư dự phòng giảm giá hàng tồn kho đầu năm ảnh hưởng đến kết quả hoạt động kinh doanh hợp nhất của Công ty nên đơn vị kiểm toán không thể xác định được ảnh hưởng có thể có đến chỉ tiêu lợi nhuận trong năm 2019.

Trong báo cáo tự lập của Công ty, chi phí trả trước dài hạn của VEA bao gồm chi phí trả trước dài hạn của CTCP Vật tư và Thiết bị toàn bộ - Công ty con của VEA với số tiền gần 257 tỷ đồng phản ánh chi phí khấu hao, chi phí lãi vay và một số chi phí khác được vốn hóa của nhà máy sắt xốp phát sinh từ các năm trước. Đơn vị kiểm toán đưa ra ý kiến ngoài trừ do không thể thu thập được bằng chứng để xác định vốn hóa các khoản chi phí phải trả nói trên.

Ngoài ra, theo như thuyết minh, VEA ghi nhận doanh thu bán 450 xe Mighty 2017 với số tiền gần 262 tỷ đồng, giá vốn và chi phí bán hàng gần 230 tỷ đồng và 1.6 tỷ đồng trong năm 2018 nhưng toàn bộ xe được bàn giao năm 2019. Việc ghi nhận doanh thu này là chưa phù hợp với chuẩn mực kế toán và đã được kế toán tiền nhiệm đưa ra ý kiến ngoại trừ trong năm trước. Như vậy, nếu doanh thu trên được ghi nhận đúng kỳ thì lợi nhuận sau thuế của Công ty trong năm 2019 sẽ tăng thêm gần 24.4 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()