+84

+84 Nhận OTP

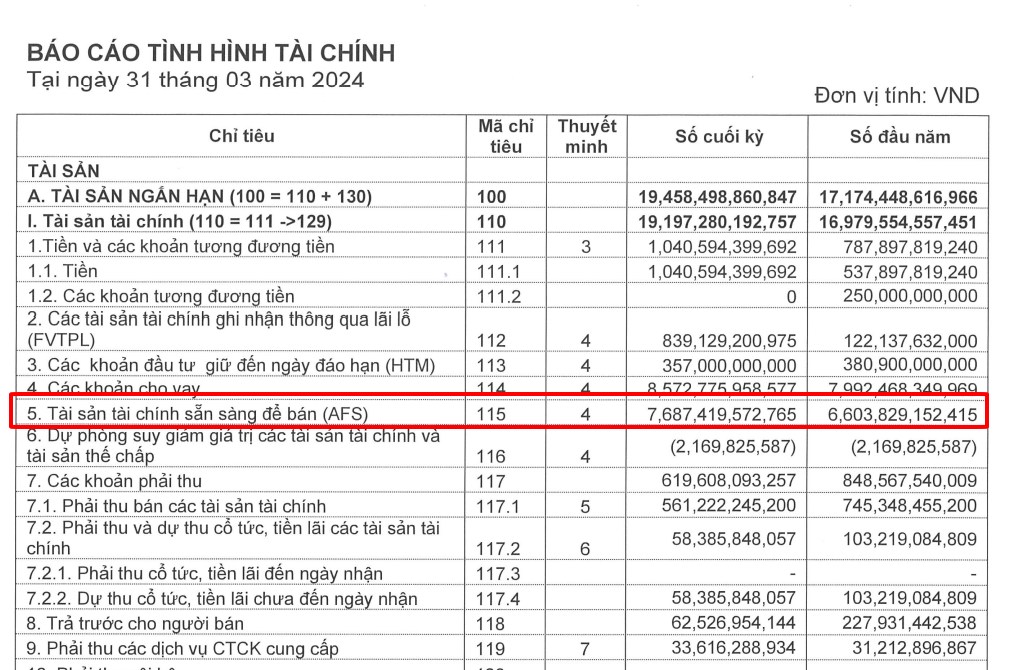

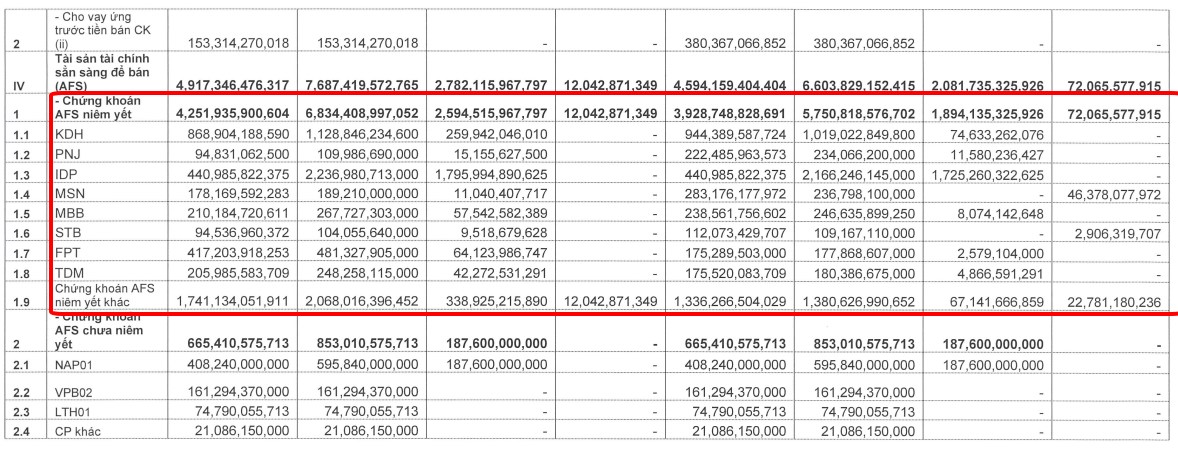

Đa số danh mục tự doanh của các công ty chứng khoán để bên (FVTPL) thì VCI để phần lớn ở AFS. Thường (FVTPL) sẽ book thẳng vào lợi nhuận còn AFS thì không, nên con số LNST vẫn chưa phản ánh hết hoạt động của VCI (giấu lãi)

Định giá đắt trong dòng chứng khoán với P/B 2.5 mà ROE chỉ có 8% (1 phần vì không book lợi nhuận khiến P/B ở mức cao)

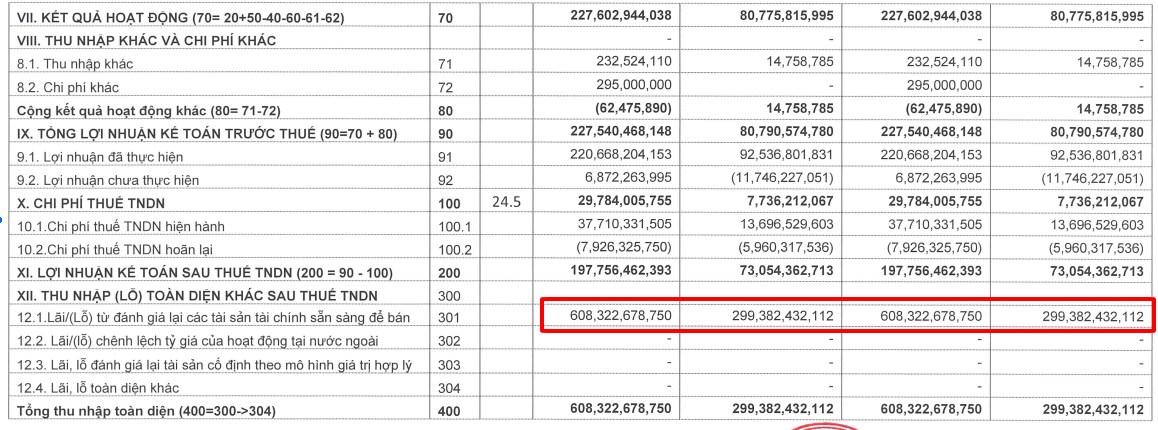

Khi VCI chốt danh mục tài sản tài chính sẵn sàng để bán (Available-for-sale securities) sẽ tạo dòng lợi nhuận đột biến cũng như sẽ khiến P/B thấp hơn

=> Giải thích cho điều này vì chưa book vào lợi nhuận sẽ không làm tăng vốn chủ sở hữu được, vì vốn chủ tăng sẽ khiến cho p/b giảm đi tính theo công thức

Nhìn chung nhóm chứng khoán định giá không còn ở mức hấp dẫn hay nói 1 cách khác là ở mức hợp lý, cần sự ủng hộ của thị trường chung cũng như thanh khoản thì mới lên được

Về thị trường chung đoạn này Vnindex vẫn rất khó đoán cũng có thể kiểm định đáy cũ 1 lần nữa, cũng có thể nhì nhằng sideway 1 thời gian ở vùng này. Nếu an toàn thì đợi vượt hẳn ma20 vol lớn có FTD thì tham gia

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

46.90 -1.00 (-2.09%) |

Bình luận