Vận tải dầu khí 2025 trong bối cảnh căng thẳng địa chính trị

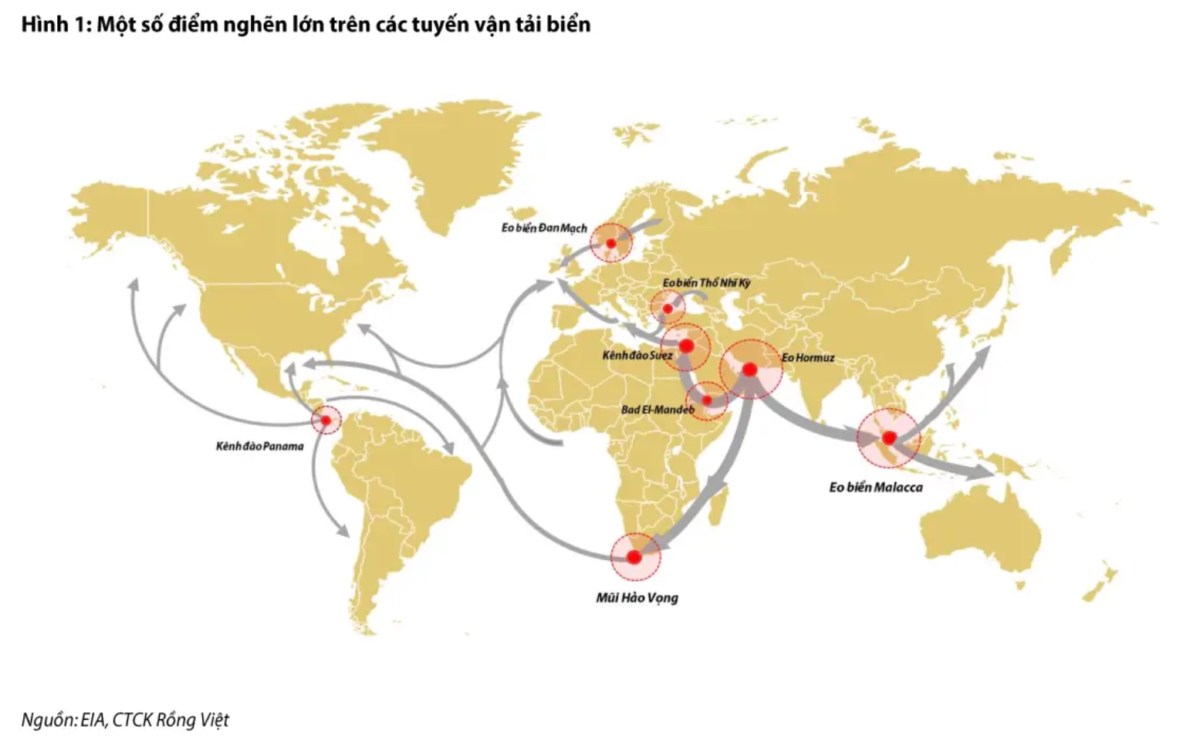

Các tuyến đường vận tải dầu khí trên biển & các điểm nghẽn

Trong năm 2023, tổng nguồn cung dầu mỏ và các chất lỏng khác trên toàn cầu đạt khoảng 101,9 triệu thùng mỗi ngày, trong đó khoảng 76% (tương đương 77,5 triệu thùng) được vận chuyển qua đường biển.

Một số nút thắt quan trọng trong vận tải biển quốc tế:

- Kênh đào Panama: Nối Thái Bình Dương với biển Caribe và Đại Tây Dương. Các tuyến đường thay thế như Eo biển Magellan, Mũi Horn và Eo biển Drake sẽ làm tăng đáng kể thời gian và chi phí vận chuyển. Nếu đi vòng quanh Nam Mỹ, tàu phải đi về phía đông qua Mũi Hảo Vọng hoặc Kênh đào Suez.

- Kênh đào Suez: Kết nối Viễn Đông với Tây Âu qua biển Đỏ và Địa Trung Hải. Đây là tuyến đường chiến lược cho dầu và khí đốt tự nhiên từ Vịnh Ba Tư đến Châu Âu và Bắc Mỹ, với tổng sản lượng dầu và khí LNG vận chuyển qua đây chiếm 11% và 8% tổng sản lượng toàn cầu vào năm 2023.

- Eo biển Malacca: Nối Ấn Độ Dương với Thái Bình Dương, là tuyến đường ngắn nhất giữa các nhà cung cấp dầu khí Trung Đông và thị trường Đông Á, Đông Nam Á.

- Eo Hormuz: Nối Vịnh Ba Tư với Vịnh Oman và Biển Ả Rập, là cửa ngõ dầu mỏ quan trọng nhất thế giới. Eo biển này đủ sâu và rộng để tiếp nhận các tàu chở dầu lớn, với sản lượng dầu và khí LNG vận chuyển qua đây chiếm 1/4 và 1/5 tổng sản lượng toàn cầu vào năm 2023.

- Mũi Hảo Vọng: Mặc dù không phải là điểm nghẽn, nhưng Mũi Hảo Vọng là tuyến đường thương mại quan trọng, đóng vai trò trung chuyển cho các chuyến hàng dầu. Trước khi có Kênh đào Suez, đây là con đường biển duy nhất giữa Châu Âu và Châu Á. Năm 2023, sản lượng dầu thô đi qua Mũi Hảo Vọng chiếm khoảng 8% tổng lượng dầu giao dịch trên biển toàn cầu.

Căng thẳng địa chính trị vẫn chưa có dấu hiệu hạ nhiệt

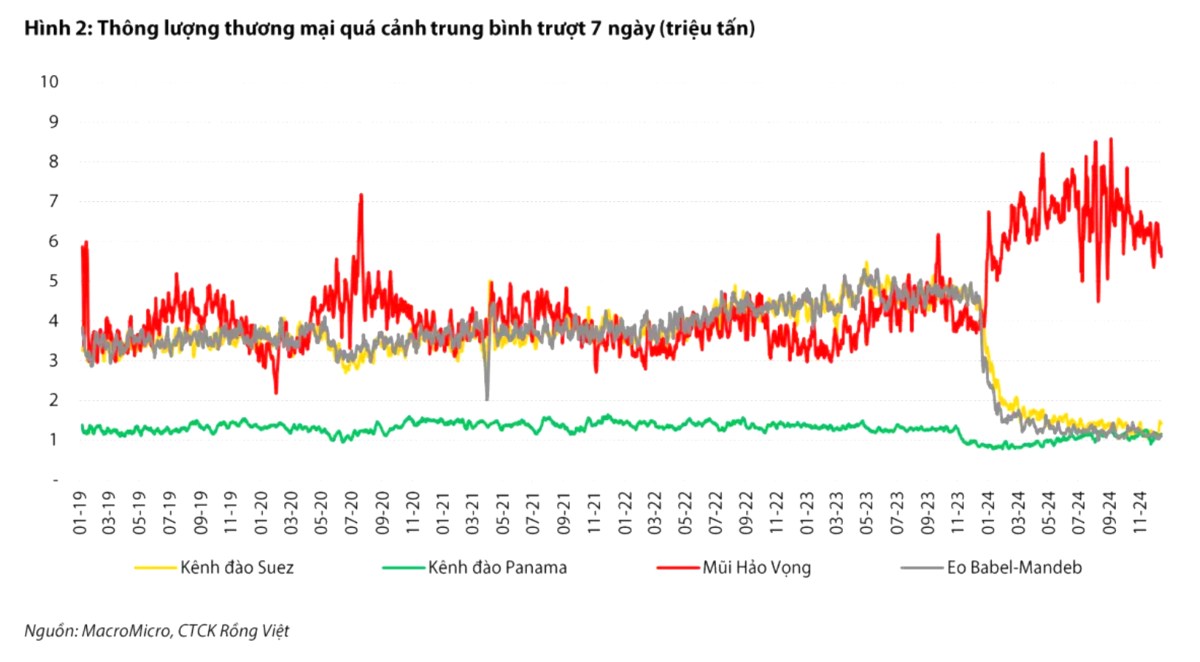

Phiến Quân Houthi làm loạn từ cuối 2023 và căng thẳng liên tục leo thang đến hiện tại, dự kiến là khó hạ nhiệt trong 2025

- Các tàu chỡ hàng, dầu khi phải né mà vòng qua mũi Hảo Vọng => tốn thời gian và đội chi phí lên cao.

- Còn tàu chọn vẫn đi ngang Bab el-Mandeb thì phải chịu phí bảo hiểm cao => vẫn đội chi phí lên.

=> Sản lượng hàng hóa qua Suez trong tháng gần nhất chỉ đạt khoảng 1,2 triệu tấn, giảm 74% so với mức trung bình năm 2023. Trong khi đó, thông lượng vận chuyển qua Mũi Hảo Vọng đã tăng lên gần 6,0 triệu tấn, tăng 65% so với mức trung bình năm 2023.

Chính sách gia tăng xuất khẩu dầu khí của ông Trump tạo điều kiện thuận lợi cho lưu lượng vận chuyển từ Vịnh Hoa Kỳ đến Châu Á

Dự kiến nguồn cung dầu ngoài OPEC+ sẽ là 1.9tr thùng/ngày, trong đó góp phần đáng kể từ Mỹ (Hiện tại Mỹ trở thành quốc gia xuất khẩu dầu khí ròng lớn trên thế giới). Nhu cầu dầu thế giới dự kiến cũng sẽ tăng trở lại từ 840k thùng/ngày lên 1.1tr thùng/ngày

=> OPEC cắt giảm sản lượng + nhu cầu hồi phục => Nhu cầu nhập khẩu dầu khí từ nguồn ngoài OPEC+ sẽ tăng => Nhu cầu vận tải chở dầu từ châu Mỹ sang C Á sẽ tăng => Các doanh nghiệp vận tải dầu vẫn hưởng lợi.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()