USD "kẹt" giữa hào quang ảo và rủi ro thực

Sức mạnh của đồng USD đang rực sáng giữa ngọn lửa xung đột Trung Đông, nhưng đằng sau "vỏ bọc" tài sản trú ẩn an toàn là một nền tảng vĩ mô đầy rạn nứt. Khi giá dầu hạ nhiệt và bóng ma lạm phát lùi xa, liệu đồng bạc xanh có giữ được vị thế, hay sẽ đối mặt với một cuộc tháo chạy quy mô lớn khi các yếu tố thâm hụt ngân sách và lãi suất thực bắt đầu "ngấm đòn"?

Giới chuyên gia cảnh báo, đà phục hồi hiện tại chỉ mang tính chu kỳ ngắn hạn. Một khi tâm lý chấp nhận rủi ro quay trở lại, đồng USD có thể phải đối mặt với mức định giá quá cao tới 10%, mở đường cho một xu hướng suy yếu dài hạn.

Khi nguồn cung dầu được khôi phục và giá năng lượng hạ nhiệt, vai trò trú ẩn của USD sẽ suy yếu đáng kể.

Đồng USD đang có một nhịp hồi đáng chú ý sau giai đoạn suy yếu kéo dài, chủ yếu nhờ vai trò “hầm trú ẩn” khi xung đột Trung Đông bùng phát. Tuy nhiên, sự trở lại này mang nhiều màu sắc tình thế hơn là một xu hướng bền vững.

Năm 2025 đánh dấu một chu kỳ giảm rõ rệt của USD khi chỉ số DXY mất gần 10%, dưới sức ép của thâm hụt ngân sách gia tăng, căng thẳng thương mại và kỳ vọng nới lỏng tiền tệ từ Cục Dự trữ Liên bang Mỹ (Fed). Bước sang năm 2026, nhiều dự báo vẫn nghiêng về kịch bản suy yếu tiếp diễn, cho đến khi địa chính trị bất ngờ đảo chiều cục diện.

Xung đột Trung Đông đã kích hoạt hai lực đẩy quan trọng: nhu cầu trú ẩn tăng vọt và nỗi lo giá năng lượng leo thang. Giá dầu tăng mạnh kéo theo áp lực lạm phát, buộc thị trường phải điều chỉnh kỳ vọng về lãi suất, qua đó hỗ trợ đồng USD. Việc Fed duy trì lập trường thận trọng và cảnh báo rủi ro “lạm phát mới” càng củng cố vị thế ngắn hạn của đồng tiền này.

Tuy vậy, các chuyên gia cho rằng hiệu ứng trú ẩn chỉ mang tính chu kỳ. USD thường mạnh lên trong giai đoạn đầu của khủng hoảng, nhưng sẽ suy yếu khi tâm lý rủi ro cải thiện và thị trường ổn định trở lại. Nói cách khác, động lực hiện tại thiếu chiều sâu để kéo dài một xu hướng tăng bền vững.

Quan trọng hơn, những vấn đề cốt lõi từng kéo USD đi xuống vẫn chưa được giải quyết. Thâm hụt ngân sách Mỹ tiếp tục phình to, tranh cãi về chính sách và định hướng kinh tế làm xói mòn niềm tin của nhà đầu tư quốc tế. Đồng thời, xu hướng đa dạng hóa dự trữ ngoại hối toàn cầu đang dần giảm sự phụ thuộc vào USD.

Một yếu tố đáng lưu ý là định giá. Trước khi xung đột xảy ra, USD đã bị đánh giá cao hơn giá trị thực khoảng 10%. Điều này đồng nghĩa dư địa điều chỉnh giảm vẫn còn lớn nếu các yếu tố hỗ trợ ngắn hạn suy yếu.

Khi nguồn cung năng lượng được khôi phục và giá dầu hạ nhiệt, áp lực lạm phát sẽ giảm dần, mở đường cho khả năng nới lỏng chính sách tiền tệ. Khi đó, chênh lệch lãi suất thu hẹp có thể khiến dòng vốn rời khỏi Mỹ để tìm kiếm cơ hội ở các thị trường khác, tạo áp lực giảm lên USD.

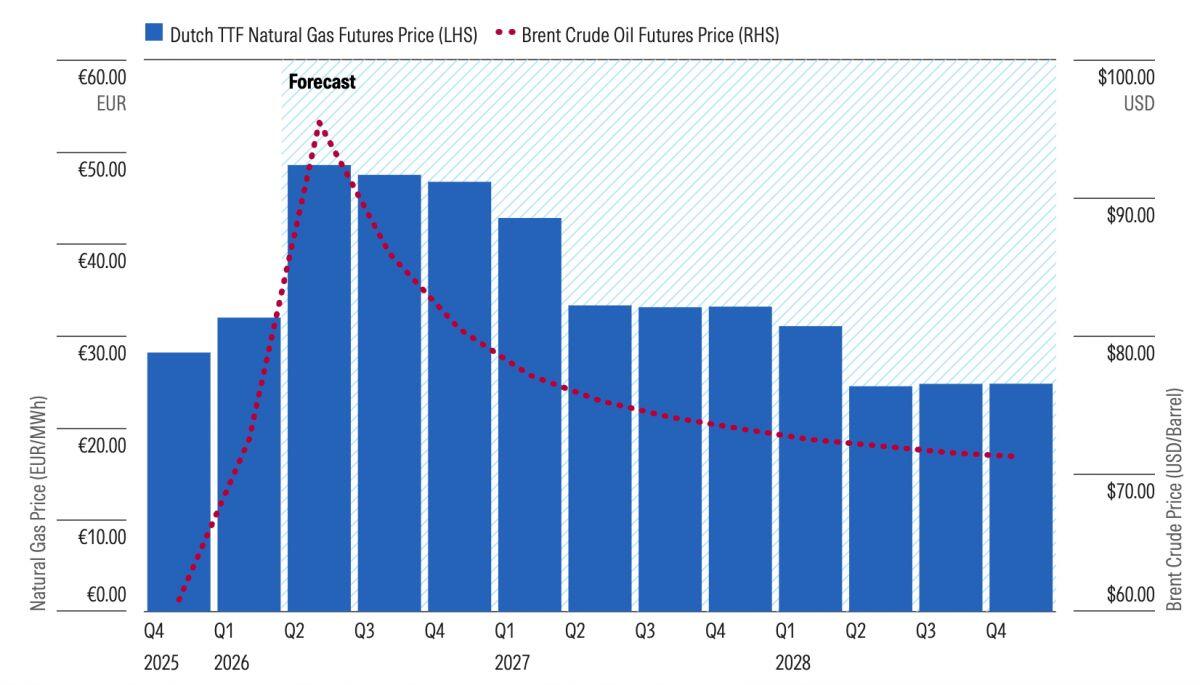

Thị trường tương lai dự đoán giá năng lượng sẽ đạt đỉnh vào giữa năm 2026.Dữ liệu tính đến ngày 13/3/2026

Ngược lại, nếu xung đột kéo dài, đồng bạc xanh vẫn có thể duy trì sức mạnh trong trung hạn. Giá năng lượng cao sẽ khiến lạm phát neo ở mức cao, buộc Fed giữ lãi suất cao lâu hơn. Trong bối cảnh đó, các nền kinh tế phụ thuộc nhập khẩu năng lượng như châu Âu hay Nhật Bản sẽ chịu áp lực lớn hơn, khiến đồng tiền của họ suy yếu tương đối so với USD.

Dù vậy, ngay cả trong kịch bản tích cực này, sức mạnh của USD vẫn mang tính phòng thủ hơn là tăng trưởng nội tại. Khi khủng hoảng lắng xuống, thị trường sẽ quay lại với các yếu tố nền tảng – nơi USD đang đối mặt nhiều bất lợi hơn lợi thế.

Tổng thể, diễn biến hiện tại của USD phản ánh một thế giằng co rõ nét giữa yếu tố địa chính trị và nền tảng kinh tế. Trong ngắn hạn, đồng tiền này có thể còn được nâng đỡ. Nhưng về dài hạn, áp lực từ tài khóa, chính sách tiền tệ và sự dịch chuyển dòng vốn toàn cầu vẫn là lực kéo âm khó đảo ngược.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()