Từ Hormuz đến đồng ruộng: Căng thẳng địa chính trị đe dọa giá hàng hóa đến khắp nơi trên thế giới

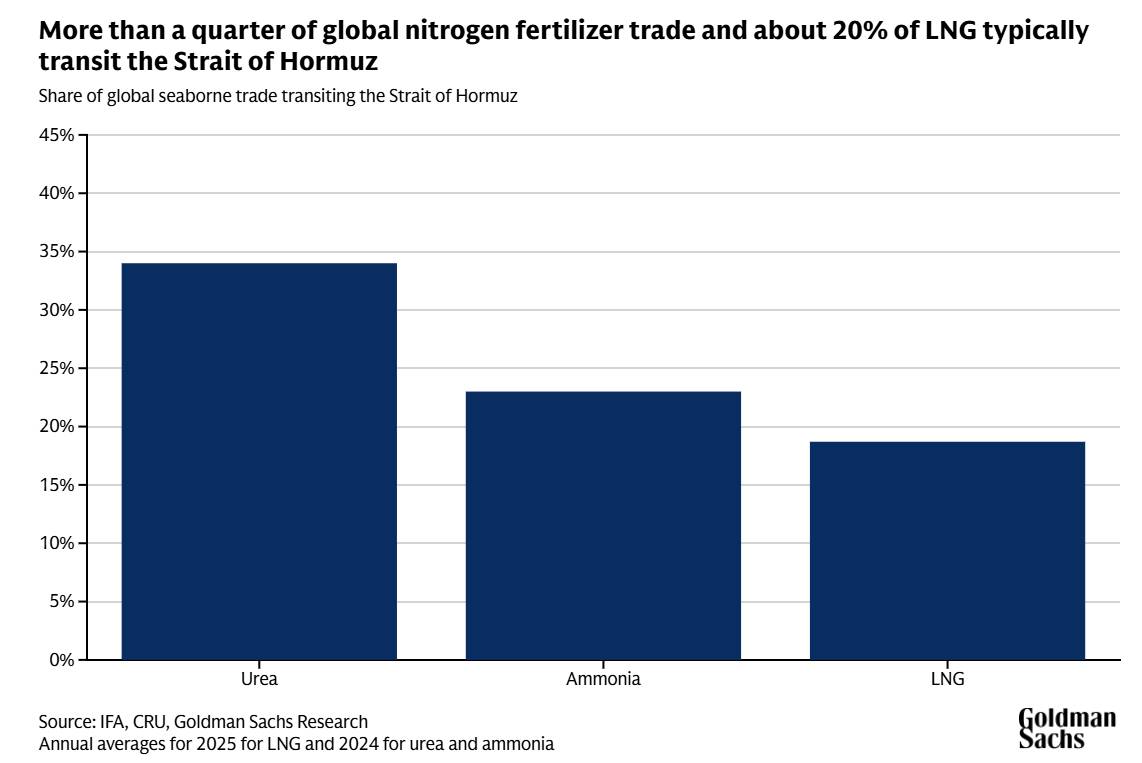

Eo biển Hormuz đang trở thành một điểm nghẽn cực kỳ nhạy cảm với thị trường nông sản thế giới. Lý do là vì hơn 1/4 thương mại phân bón đạm toàn cầu và khoảng 20% LNG - nguyên liệu đầu vào quan trọng để sản xuất phân đạm, thường phải đi qua tuyến hàng hải này. Khi xung đột làm gián đoạn vận chuyển, chi phí phân bón có thể tăng mạnh và tạo áp lực lan sang giá nông sản.

Ngoài yếu tố tác động đến giá của nguyên liệu đầu vào, Goldman Sachs cho rằng rủi ro lớn hơn là nguồn cung ngũ cốc có thể bị thắt chặt. Phân bón hiện chiếm khoảng 20% chi phí sản xuất ngũ cốc, nhưng điều đáng lo hơn là nếu nông dân bón phân chậm hoặc không đủ liều, năng suất cây trồng có thể giảm. Ngoài ra, khi phân đạm trở nên khan hiếm hoặc quá đắt, nông dân cũng có thể giảm diện tích trồng các loại cây tiêu tốn nhiều phân như ngô và chuyển sang các loại cây “nhẹ phân” hơn như đậu tương.

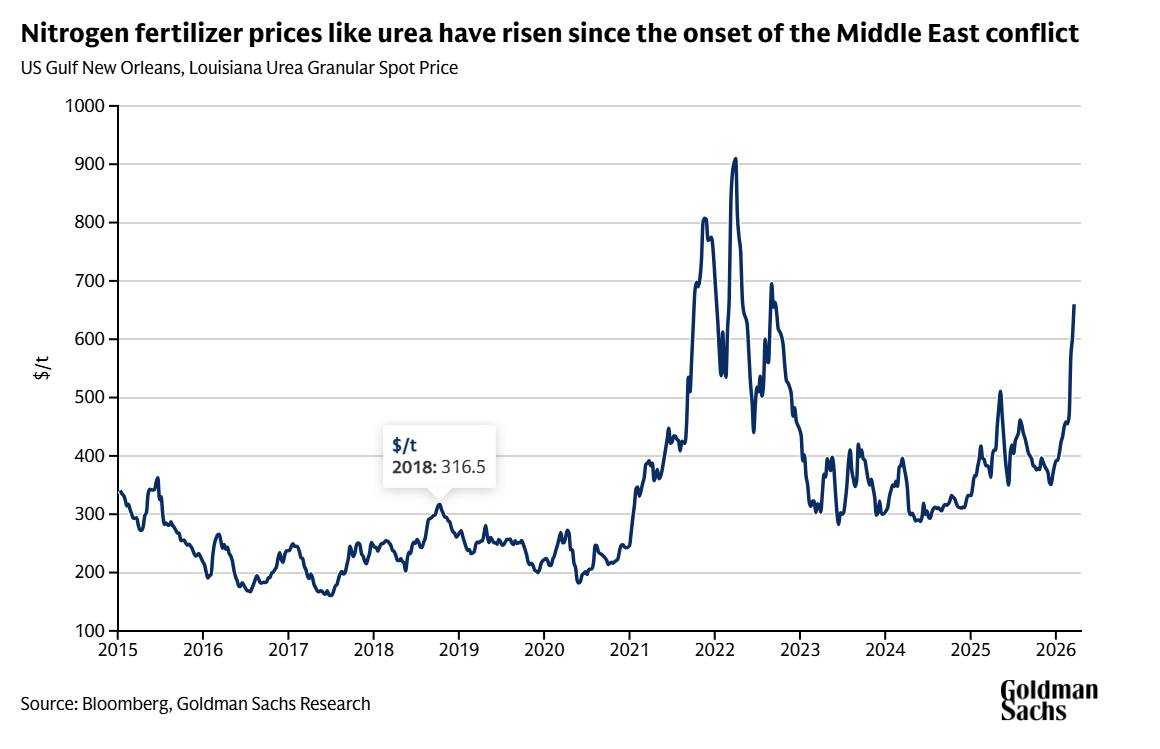

Ảnh: Giá phân bón chứa nito như ure đã tăng kể từ khu xung đột ở Trung Đông bùng nổ

Đây là vấn đề rất đáng chú ý vì phân đạm hiện chiếm khoảng 60% tổng lượng phân bón sử dụng trên toàn cầu. Trong khi đó, nguồn cung thay thế lại không thật sự dồi dào: sản lượng phân bón ở Qatar và Iran được cho là đã giảm kể từ khi xung đột bùng phát, còn công suất dự phòng ở những nơi khác như Nga hay Trung Quốc thì khá hạn chế. Điều đó khiến thị trường phân bón toàn cầu dễ rơi vào trạng thái căng thẳng hơn nếu gián đoạn kéo dài.

Ở thời điểm hiện tại, Mỹ có vẻ ít bị ảnh hưởng hơn trong ngắn hạn vì phần lớn nông dân nước này có thể đã chốt phần lớn nhu cầu phân bón trước mùa gieo trồng chính. Tuy vậy, Mỹ vẫn chưa hoàn toàn an toàn. Nhập khẩu phân bón của nước này thường đạt đỉnh trong giai đoạn từ tháng 2 đến tháng 4, và các lô hàng từ Vùng Vịnh Ba Tư thường mất khoảng một tháng để cập cảng Mỹ. Điều đó có nghĩa là những gián đoạn xảy ra trong tháng 3 vẫn có thể gây thiếu hụt vào tháng 4, đúng lúc nhu cầu tăng cao.

Không những vậy, Mỹ hiện không có kho dự trữ phân bón chiến lược và cũng khó tăng nhanh sản xuất trong nước trong thời gian ngắn, dù có lợi thế về khí đốt tự nhiên. Trong khi đó, châu Âu, Australia và một số khu vực ở Nam bán cầu được đánh giá là dễ tổn thương hơn trước cú sốc giá phân bón, do lịch mùa vụ đến muộn hơn và sản xuất phân bón nội địa nhạy cảm hơn với biến động giá LNG. Nếu các khu vực này gặp khó, họ có thể phải tăng nhập khẩu ngũ cốc từ Mỹ, từ đó lại tiếp tục đẩy giá nông sản Mỹ đi lên.

Như vậy, Hormuz không chỉ là câu chuyện của dầu. Khi tuyến vận chuyển này bị siết, thị trường có thể chứng kiến một chuỗi phản ứng dây chuyền: vận chuyển gián đoạn → phân bón đắt hơn và khan hơn → năng suất giảm hoặc cơ cấu cây trồng thay đổi → nguồn cung ngũ cốc thắt chặt → giá nông sản đi lên. Đó là lý do vì sao diễn biến địa chính trị ở Trung Đông lúc này không chỉ quan trọng với năng lượng, mà còn có thể trở thành biến số lớn của thị trường nông nghiệp toàn cầu.

Nguồn: Goldman Sachs Insights

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()