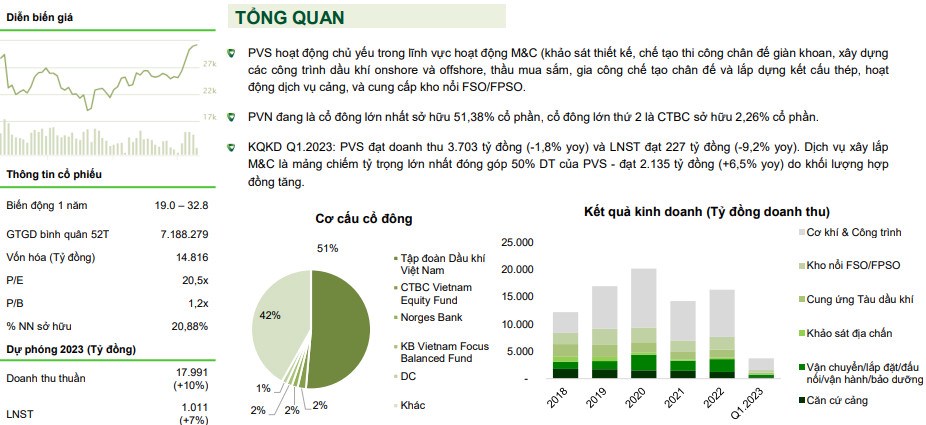

Tổng công ty cổ phần dịch vụ kỹ thuật dầu khí Việt Nam- PVS

-Giá dầu Brent dự kiến giữ mức trên 85$/thùng trong năm 2023, cao hơn điểm hòa vốn của các công ty thăm dò và khai thác dầu khí, từ đó sẽ tạo công việc ổn định các doanh nghiệp thượng nguồn.

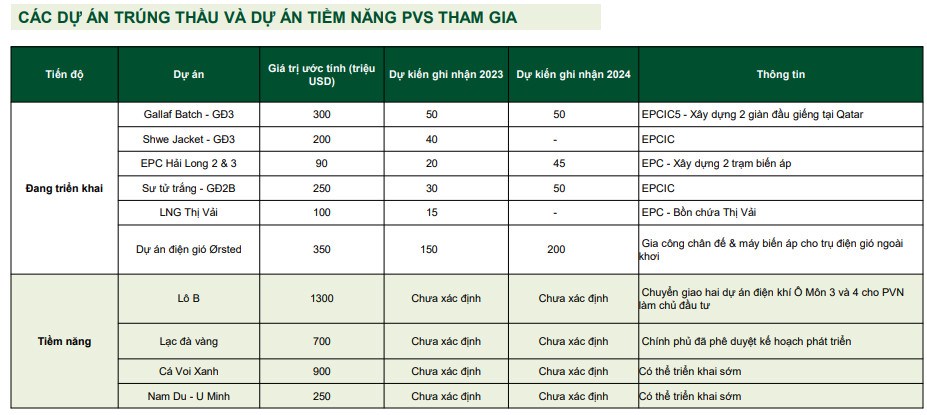

-PVS có nhiều kinh nghiệm triển khai các dự án dầu khí offshore, việc tham gia lĩnh vực điện gió với PVS sẽ có lợi thế bởi công trình điện gió ngoài khơi có yêu cầu cao về mức độ kỹ thuật phức tạp. PVS định hướng tập trung các dự án ngoài biển (offshore) cả công trình dầu khí truyền thống và đẩy mạnh tham gia chào thầu các gói thầu thi công điện gió ngoài khơi. Tháng 5/2023, PVS đã ký kết hợp đồng chế tạo và cung cấp chân đế điện gió ngoài khơi với Ørsted Taiwan Ltd trị giá $300 triệu. PVS hưởng lợi từ Quy hoạch điện VIII do năng lượng tái tạo sẽ đóng góp tỷ trọng ngày càng lớn trong cơ cấu nguồn điện quốc gia.

-Theo kế hoạch từ Chính phủ, dự án Lô B – Ô Môn dự kiến sẽ có quyết định đầu tư cuối cùng (FID) và kết quả đấu thầu trong năm 2023, cung cấp khối lượng backlog tiềm năng cho mảng M&C của PVS trong những năm tới. Chúng tôi đánh giá PVS có thể bắt đầu ghi nhận doanh thu lợi nhuận từ dự án này trong năm 2024. Theo chia sẻ từ doanh nghiệp, PVS đã nộp thầu và kỳ vọng sẽ nhận thực hiện trao thầu trong năm 2023.

-Hệ thống cảng của PVS đem lại doanh thu ổn định hàng năm vào khoảng 1.300-1.700 tỷ đồng, đóng góp trên 10% tỷ trọng doanh thu công ty.

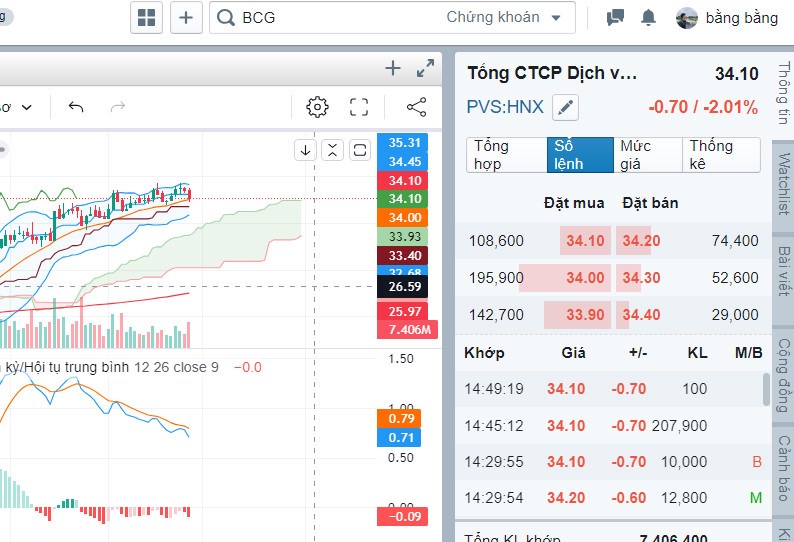

*Về phân tích:Kết thúc phiên 27/7 giá PVS giảm -2,01% sau gần 2 tháng giá tăng mạnh trước đó thì phiên hôm này PVS có nhịp điều chỉnh là điều bình thường. Kỳ vọng trong thời gian ngắn hạn giá sẽ breal lại vùng 35x-36x.

*Cảm ơn mọi người đã đọc!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()