600+ theo dõi

Tiêu thụ xi măng cải thiện nhờ nội địa

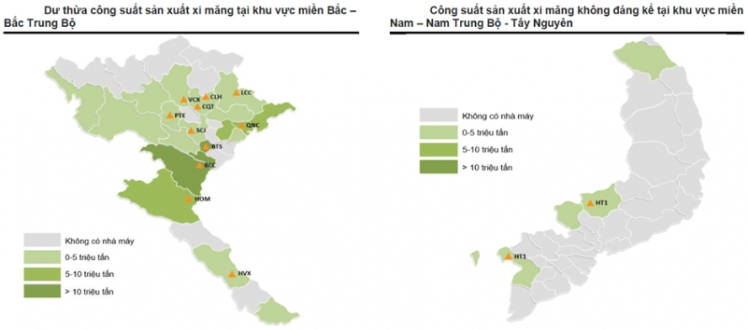

Ngành xi măng Việt Nam đang ở trong tình trạng “vừa thừa, vừa thiếu”. Dư thừa nguồn cung xi măng khi công suất sản xuất vượt quá nhu cầu thị trường nội địa và thiếu các nhà máy xi măng quy mô lớn.

Nhu cầu xi măng nội địa hiện nay chỉ đạt dưới 65 triệu tấn còn quy mô công suất toàn ngành đã lên tới gần 107 triệu tấn, thực tế có thể sản xuất khoảng 120 - 130 triệu tấn thành phẩm nếu điều chỉnh tỷ lệ trộn phụ gia. Điều này dẫn đến tình trạng dư cung trầm trọng đặc biệt tại khu vực miền Bắc và ngày càng phụ thuộc vào xuất khẩu của xi măng Việt Nam.

Tình trạng dư cung kéo dài là một trong những lý do chính hạn chế khả năng sinh lời của các doanh nghiệp trong ngành, bên cạnh thiếu hiệu quả sản xuất theo quy mô, chủ yếu là quy mô nhỏ, công suất dưới 1 triệu tấn/năm.

Nhận thức được vấn đề này, Chính phủ Việt Nam gần đây đã tích cực nâng các rào cản gia nhập ngành xi măng, đặc biệt chỉ cấp phép cho những dự án lớn trên 2 triệu tấn/năm nhằm giảm bớt tình trạng phân mảnh của thị trường. Tuy nhiên trong ngắn hạn việc cấp phép xây dựng nhà máy mới sẽ khiến tình trạng dư cung thêm nghiêm trọng.

Dự kiến trong năm 2022 sẽ có thêm 3 dây chuyền xi măng (tổng công suất 8,8 triệu tấn/năm) đi vào hoạt động, bao gồm Xuân Thành 3, Long Thành và Đại Dương 1. Tổng công suất toàn ngành năm 2022 sẽ tăng lên 115,4 triệu tấn/năm, tăng 8% so với cuối năm 2021. Đáng chú ý, 3 dây chuyền mới được đặt tại Hà Nam và Thanh Hóa - hai tỉnh có công suất thiết kế lớn nhất Việt Nam, qua đó càng làm tăng cạnh tranh tại khu vực miền Bắc.

Về phía cầu, phát triển cơ sở hạ tầng và thị trường bất động sản sôi động là động lực tăng trưởng chính cho nhu cầu xi măng nội địa giai đoạn 2022 - 2023. Theo ước tính của các chuyên gia VnDirect, nhu cầu xi măng nội địa năm 2022 - 2023 sẽ phục hồi mạnh mẽ và sản lượng tiêu thụ cao hơn mức trước dịch, đạt lần lượt 66,5 - 69,8 triệu tấn, tăng 6% - 5% so với cùng kỳ.

Dự báo này dựa trên cơ sở giải ngân vốn đầu tư công năm 2022 sẽ tăng 20 - 30% so với giải ngân thực tế năm 2021 và nguồn cung căn hộ mới tại Hà Nội và TP. HCM sẽ hồi phục mạnh mẽ lần lượt 40 - 60% so với cùng kỳ trong năm 2022.

Đối với xuất khẩu, thị trường xuất khẩu là “phao cứu sinh” - giải quyết tình trạng dư cung trầm trọng ngành xi măng Việt Nam giai đoạn 2017 - 2021 tuy nhiên, sản lượng xuất khẩu sẽ chững lại trong giai đoạn 2022 - 2023.

Nguyên nhân chủ yếu đến từ thị trường bất động sản dân cư chậm lại của Trung quốc. Bất động sản dân dụng vốn chiếm 30 - 50% tổng tiêu thụ xi măng của quốc gia này, vẫn đang gặp áp lực về thanh khoản với việc một loạt nhà phát triển lớn đối mặt với việc vỡ nợ. Theo đơn vị tư vấn xi măng toàn cầu - IA Cement dự báo nhu cầu tiêu thụ xi măng tại Trung Quốc vẫn sẽ giảm so với cùng kỳ trong năm 2022.

Kỳ vọng hoạt động xuất khẩu xi măng & clinker của Việt Nam sẽ giảm lần lượt 1,5% - 2,0% so với cùng kỳ trong năm 2022 - 2023 xuống mức 45 triệu tấn.

Như vậy, tổng tiêu thụ xi măng & clinker ngành xi măng Việt Nam sẽ đạt lần lượt 111,5 - 113,9 triệu tấn tăng 2,8% - 2,2% trong năm 2022 - 2023, theo dự phóng của VnDirect.

Năm 2021, trước nhiều tác động tiêu cực của đại dịch nhưng ngành xi măng vẫn lập kỷ lục về tiêu thụ với 108,4 triệu tấn, tăng 8,1% so với năm 2020. Trong đó, tiêu thụ nội địa 62,7 triệu tấn, tăng 0,9% và chiếm 57,8% tỷ trọng toàn ngành; xuất khẩu xi măng đạt gần 46 triệu tấn, tăng 20% và chiếm 42% tỷ trọng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()