Thuế thu nhập cá nhân không theo kịp mức sống người dân

Thu nhập và chi tiêu của người dân tăng lên nhưng mức giảm trừ gia cảnh, căn cứ để tính thuế, suốt 15 năm qua lại chỉ điều chỉnh hai lần.

Với 25 triệu người làm công ăn lương hiện nay, mức giảm trừ gia cảnh là một căn cứ quan trọng để xác định mức thu nhập chịu Thuế thu nhập cá nhân của họ. Theo quy định hiện hành, một người có tổng thu nhập dưới mức giảm trừ gia cảnh (11 triệu đồng) sẽ không phải nộp thuế. Nếu nuôi 1 người phụ thuộc (như con hoặc cha mẹ), mức giảm trừ gia cảnh sẽ được tăng 15,4 triệu (tức mỗi người phụ thuộc được giảm 4,4 triệu đồng).

Nhưng căn cứ quan trọng này lại mới chỉ được điều chỉnh hai lần (năm 2013 và 2020) trong suốt 15 năm từ năm 2007, lúc cơ quan soạn thảo tính toán và ban hành Luật Thuế thu nhập cá nhân.

Chị Hoà (TP HCM) - một người nộp thuế đang làm nhân viên văn phòng vừa lập gia đình được vài năm - thắc mắc:

"Mặt bằng và nhu cầu cuộc sống đều đi lên. Tôi không thể nào nuôi một đứa con theo cách cha mẹ đã từng nuôi tôi chục năm trước. Căn kê lên xuống tôi cũng không nghĩ làm sao để với 4,4 triệu hàng tháng có thể nuôi một đứa con học tiểu học với đủ chi phí từ tiền ăn tiền sữa, thuốc men rồi học phí".

Nói cách khác, trung bình 6-7 năm, mức giảm trừ gia cảnh mới được điều chỉnh một lần trong khi mức chi tiêu thực tế của người dân đã tăng liên tục qua các năm.

Luật Thuế thu nhập cá nhân đầu tiên có hiệu lực từ 2009 nhưng được xây dựng, bàn thảo từ nhiều năm trước và ban hành vào tháng 11/2007. Theo ý kiến của chuyên gia, từ khi xây dựng Luật đến lúc quy định có hiệu lực mất tới vài năm, khiến con số giảm trừ gia cảnh có thể trở nên lạc hậu khi các nhà làm luật chưa tính toán đến các yếu tố thay đổi trong tương lai.

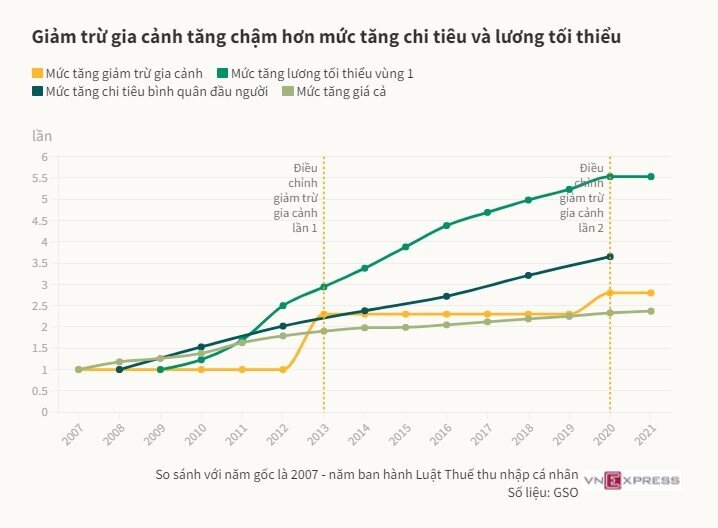

Nếu lấy 2007 là năm gốc - thời điểm ban hành Luật này, VnExpress thử tính toán sự thay đổi của mức giảm trừ gia cảnh qua các năm như thế nào so với tốc độ tăng của: Chỉ số giá tiêu dùng (CPI); Mức chi tiêu bình quân đầu người và Lương tối thiểu vùng qua các năm. Trong đó, mức chi tiêu bình quân lấy theo năm gốc 2008 (hai năm khảo sát một lần) và lương tối thiểu theo năm 2009 - năm đầu tiên áp dụng quy định này.

Kết quả là, đường tăng trưởng của mức giảm trừ gia cảnh (màu vàng) - căn cứ quyết định mức đóng thuế nhiều hay ít của người làm công ăn lương - thường thấp hơn mức tăng chi tiêu bình quân của người dân và lương tối thiểu vùng - con số vốn đang được nhiều ý kiến chê là quá thấp.

Theo cơ quan thuế, "mức giảm trừ gia cảnh" được hiểu là mức chi phí tối thiểu khoản giảm trừ gia cảnh nhằm đảm bảo nhu cầu sống tối thiểu của một cá nhân và người phụ thuộc của họ. Cơ sở để điều chỉnh hiện nay dựa trên tốc độ tăng chỉ số giá tiêu dùng (CPI) - chỉ số đại diện cho lạm phát giá cả.

Nhưng với cách tính này, tốc độ tăng giảm trừ gia cảnh vẫn lạc nhịp so với chi tiêu thực tế và lương tối thiểu của người dân.

Nếu những năm 2008, mỗi người bình quân chỉ tiêu khoảng 792.000 đồng thì tới năm 2020, con số này tăng 3,6 lần là gần 2,9 triệu, theo khảo sát của Tổng cục thống kê (GSO). Khảo sát mức chi tiêu của người dân được GSO được tiến hành hai năm một lần, đều đặn trong 20 năm qua. Trong đó, kết quả năm 2020 dựa trên khảo sát gần 47.000 hộ dân ở các xã, phường đại diện cho cả nước.

Trong khi mức chi tiêu mỗi người dân tăng ít nhất 3,5 lần so với thời điểm 2007, mức giảm trừ gia cảnh chỉ thay đổi 1,8 lần.

Còn nếu so với tốc độ tăng lương tối thiểu, mức điều chỉnh gia cảnh cũng trở nên lỗi thời. Đơn cử, lương tối thiểu vùng 1 tới nay đã lên ít nhất gấp 5,5 lần thì mức giảm trừ gia cảnh chỉ bằng 2,8 lần so với những năm 2007.

Kết quả so sánh trên phần nào lý giải cho những nhận định cách tính mức giảm trừ gia cảnh của Luật Thuế Thu nhập cá nhân "còn nhiều điểm lạc hậu" của các chuyên gia và chính người nộp thuế.

Theo nhiều chuyên gia, không nên chỉ điều chỉnh mức giảm trừ gia cảnh theo tốc độ tăng của CPI như lâu nay.

Nói với VnExpress theo quan điểm cá nhân, bà Andrea Godfrey - Thành viên điều hành, Phụ trách bộ phận tư vấn và tuân thủ thuế thu nhập cá nhân KPMG Việt Nam - nhận định, mức giảm trừ không phản ánh kịp thời những thay đổi của giá cả sinh hoạt của người dân.

Cơ sở xác định mức giảm gia cảnh 11 triệu đồng và 4,4 triệu đồng từ năm 2020 được tính toán bằng cách lấy mức giảm trừ gia cảnh cũ nhân với tốc độ lạm phát qua các năm. Việc điều chỉnh giảm trừ gia cảnh chỉ được thực hiện khi biến động CPI luỹ kế qua các năm trên 20%.

"Quy định này cho thấy một số bất cập. Thời gian giữa các lần điều chỉnh quá dài và không theo kịp mức tăng chi tiêu thực tế của người dân, làm tăng gánh nặng thuế và giảm thu nhập thực tế của người dân trong bối cảnh giá cả biến động", bà Andrea đánh giá.

Để khắc phục, bà Andrea đề nghị lấy mốc biến động CPI 5-10% thay vì 20% như hiện nay để làm căn cứ điều chỉnh, giúp phản ánh sát sao và kịp thời mức chi tiêu của người dân.

Một gợi ý khác từ phía chuyên gia là điều chỉnh mức giảm trừ gia cảnh không chỉ dựa trên thước đo lạm phát, mà cần quan tâm tới sự thay đổi chất lượng cuộc sống của người dân qua thời gian.

PGS.TS Nguyễn Khắc Quốc Bảo, giảng viên Đại học Kinh Tế TP HCM, nói rằng với cách tính theo tốc độ tăng CPI, ngưỡng giảm trừ gia cảnh không phản ánh được sự cải thiện trong mức sống của người dân theo các năm.

"Trong khi nền kinh tế Việt Nam liên tục tăng trưởng, đời sống xã hội ngày càng được cải thiện, chẳng lẽ mức sống của người dân vẫn giậm chân tại chỗ trong suốt bao nhiêu năm", ông Bảo đặt câu hỏi.

Theo đề xuất của chuyên gia này, mức giảm trừ gia cảnh nên được điều chỉnh không chỉ dựa trên lạm phát mà cần cân nhắc tới yếu tố khác, ví dụ tốc độ tăng trưởng GDP hàng năm. Nếu tính theo tốc độ trưởng GDP hằng năm, mức giảm trừ gia cảnh phù hợp theo ông Bảo hiện nay phải tương đương với 15,8 triệu đồng thay vì mức 11 triệu đồng như hiện nay.

Bên cạnh đó, thay vì quy định giảm trừ gia cảnh là mức cứng, chuyên gia này gợi ý giải pháp xác định giảm trừ gia cảnh như một biến số thay đổi được hằng năm dựa trên các yếu tố đầu vào.

Tuy nhiên, ngành thuế cũng có lập luận của riêng mình. Một đại diện Vụ quản lý thuế doanh nghiệp nhỏ, vừa và hộ kinh doanh, cá nhân (Tổng cục Thuế) cho rằng, việc dùng tốc độ tăng GDP không phản ánh đúng bản chất chi tiêu của người dân hay hộ gia đình.

Với các nước áp dụng thuế khoán như Việt Nam (chưa quản lý được dòng tiền chi tiêu của người dân), họ cũng không điều chỉnh mức giảm trừ gia cảnh hằng năm mà quy định áp dụng trong một thời kỳ nhất định, đại diện Tổng cục thuế nói.

Dùng tốc độ tăng CPI để tính toán mức giảm trừ gia cảnh là phù hợp, theo vị này, bởi nó đại diện cho rổ hàng hoá chi tiêu của người Việt, là phù hợp. Cách tiếp cận về tính thuế thu nhập cá nhân không chỉ ở Việt Nam mà ở các nước khác, cũng dựa trên mức chi tiêu của người dân chứ không phải dựa trên thu nhập.

Trong khi đó, chuyên gia cho rằng việc tính toán mức tăng chi tiêu không đồng nghĩa với tốc độ tăng CPI vì trong rổ CPI có thể có những mặt hàng không nằm trong diện chi tiêu thường xuyên của người dân.

Cùng quan điểm mức điều chỉnh giảm trừ gia cảnh "vẫn lạc hậu", nhưng một chuyên gia lâu năm từng công tác trong ngành thuế, đặt vấn đề "tại sao lại chậm điều chỉnh". Và theo ông, nên tính tới việc Bộ Tài chính phải đặt lên bàn cân giữa tăng mức giảm trừ gia cảnh đồng nghĩa với việc giảm thu từ ngân sách.

Mỗi năm, ngân sách thu hàng chục nghìn tỷ thuế thu nhập cá nhân bao gồm thuế từ người làm công ăn lương. Nguồn thuế thu từ người làm công ăn lương chiếm gần 5% tổng thu ngân sách và khoản này thực tế tăng trưởng đều đặn hằng năm thu nhập của người dân đi lên. Trong khi đó, các khoản thu khác như thuế hoạt động xuất nhập khẩu xu hướng ngày một thấp hơn. Còn thuế tài sản, một công cụ để điều tiết những người có thu nhập cao, nhiều năm Việt Nam cũng chưa thực hiện được.

Bộ Tài chính đang lấy ý kiến sửa Luật Thuế thu nhập cá nhân. Để có dữ liệu khách quan, làm cơ sở góp ý cho cách tính mức giảm trừ gia cảnh hiện tại, VnExpress thực hiện cuộc thăm dò nhanh về mức chi tiêu hàng tháng của bạn - người đang trực tiếp nộp thuế và mức bạn chi để nuôi một người phụ thuộc (như con, cha hoặc mẹ). Nếu có nhiều hơn 1 người phụ thuộc, vui lòng chỉ điền mức chi bình quân cho 1 người phụ thuộc.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()