Thu nhập không thường xuyên (Non-recurring income) - Tránh lỗi "Over-Price" khi định giá cổ phiếu

Tiêu đề bài nghe có vẻ khó hiểu nhưng trên thực tế khá nhiều NĐT hay vướng phải lỗi định giá này. Trước hết, thu nhập không thường xuyên (TNKTX) là các khoản thu nhập xuất hiện trên BCTC của 1 doanh nghiệp với khả năng các khoản này sẽ KHÔNG xuất hiện lại lần nữa.

Các ví dụ điển hình như doanh nghiệp thoái vốn bán công ty con hay một bộ phận sản xuất nào đó (split-off, spin-off) như FPT thoái vốn khỏi FPT Retail, các ngân hàng nhận phí cho hợp đồng độc quyền bảo hiểm (bancassurance), các công ty chứng khoán nhận phí tư vấn IPO... Khi phân tích đánh giá một doanh nghiệp cần loại các khoản này ra để 'xử lý' riêng, vì sao? Các khoản này thường rất lớn, đóng góp từ 20-30% net income hoặc có trường hợp cá biệt lên đến hơn 100% LNST như GMD thoái vốn khỏi cảng hoặc NTC bàn giao dự án, nếu không tách riêng các khoản này thì các chỉ số nhân như P/E sẽ giảm 'đột ngột' (do EPS tăng đột biến) dẫn đến NĐT sẽ thấy giá cổ phiếu trở nên hấp dẫn. Vậy NĐT cần nắm rõ hai vấn đề, làm sao để phân biệt được các khoản non-recurring income này và tiếp đến là phương án xử lý như thế nào.

THÔNG TIN ĐỂ ĐÁNH GIÁ Ở ĐÂU?

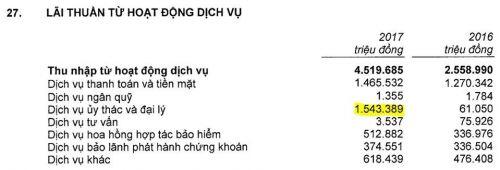

Để phân biệt được các khoản này cần ‘soi’ kỹ BCTC, đặc biệt là BC KQKD trong niên độ hoặc kỳ báo cáo, chắc chắn sẽ xuất hiện những khoản đột biến tác động lớn đến lợi nhuận trong kỳ. Các items này thông thường sẽ thoái vốn, bán tài sản lớn. Điển hình và phổ biến nhất đối với các ngân hàng là ký kết hợp đồng bảo hiểm độc quyền với các đối tác bảo hiểm (Bancassurance – sẽ được giới thiệu trong bài 5 kế tiếp của loạt bài), TCB năm 2017 ký kết hợp đồng bancassurance với Manulife mang về khoản phí kếch xù 1.500 tỷ (highlight vàng trong thuyết minh) tương đương 19% LNTT hoặc 1.700đ đối với EPS năm 2017. Tuy nhiên cần tinh tế quan sát kỹ vào thuyết minh BCTC mới có thể phát hiện doanh thu ‘Dịch vụ ủy thác và đại lý’ tăng 25 lần này so với năm 2016.

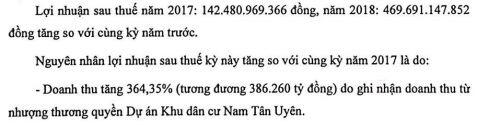

Một ví dụ khác là NTC, sau khi chuyển nhượng dự án khu dân cư Nam Tân Uyên trong năm 2018, doanh thu ‘đội’ lên 3.5 lần và EPS tăng hơn gấp 3 lần từ 8.700 lên 29.000đ/cp. Tuy nhiên đây là một case ‘nổi cộm’ khá dễ nhận biết trên thị trường (mặc dù giá NTC sau đó vẫn tăng gấp 3 lần từ 6x lên có lúc 200 nghìn/cp trong năm 2019!)

NHỮNG ĐIỀU CẦN LƯU Ý Ở NHÓM CHỨNG KHOÁN

Tương tự, đối với nhóm ngành các công ty chứng khoán, công tác định giá khá ‘lắt léo’ (tricky) vì cần phân biệt tách bạch các loại doanh thu recurring và non-recurring income. Có thể chia doanh thu chính của nhóm ngành này làm 4 loại:

1. Phí môi giới (Doanh thu từ nghiệp vụ môi giới chứng khoán)

2. Kết quả tự doanh của danh mục nắm giữ (Lãi từ các tài sản tài chính ghi nhận thông qua lãi/lỗ FVTPL)

3. Phí margin (Lãi từ các khoản cho vay và phải thu)

4. Các khoản thu nhập từ các thương vụ tư vấn IPO (Hoạt động tư vấn tài chính).

Tuy nhiên chỉ 2 trong 4 items này là doanh thu thường xuyên từ hoạt động lõi, đó chính là khoản 1 và 3 (phí môi giới và lãi từ cho vay margin), doanh thu từ 2 hoạt động còn lại (2 và 4) có thể nói rất bấp bênh vì chịu tác động rất lớn từ dòng tiền và tính sôi nổi của các hoạt động thị trường. Điển hình quý 2 và 3 năm 2018 (TT giảm mạnh sau khi chạm mốc 1.200 điểm) các CTCK đều chịu lỗ khá nhiều trên danh mục tự doanh của mình và khoản mục này hầu như không được báo lãi. Tương tự, 2017 là năm ghi nhận nhiều ‘deal’ IPO nhất trong lịch sử TTCK Việt Nam (VPB, TCB, VJC, PLX…) và các CTCK ‘tha hồ’ hốt bạc từ các khoản phí dịch vụ này nhưng từ 2018 hoạt động này im ắng hẳn do các DN đều đánh giá thời điểm thích hợp để lên sàn đã qua hoặc chưa phải là hiện tại.

CÁCH XỬ LÝ NHỮNG KHOẢN THU NHẬP KHÔNG THƯỜNG XUYÊN NÀY THẾ NÀO?

Cực kỳ đơn giản: loại ra khỏi EPS và cộng vào sau như một điều chỉnh một lần (one-off). Quay lại ví dụ TCB bên trên, năm 2017 EPS Techcombank đạt mốc 7.700 đ/cp, giả sử đóng góp từ deal bancassurance với Manulife là 1.700đ thì EPS năm 2017 sẽ được tách ra 2 cấu phần: normalised EPS là 6.000đ và non-recurring income là 1.700đ. Tiếp tục, giả sử mức P/E kỳ vọng của TCB là 10 lần thì mức giá kỳ vọng tương ứng (kết hợp 2 cấu phần) sẽ là 6.000 * 10 = 60.000 + 1.700 đ = 61.700đ. Nếu không điều chỉnh, mức giá kỳ vọng sẽ là 7.700 * 10 =77.000đ/cp, khác biệt khá lớn! Đối với NTC, mức chênh lệch này thậm chí còn ‘khủng khiếp’ hơn nhiều lần.

Tóm lại, một phân tích định giá cổ phiếu cần hết sức chú ý đến tác động của các khoản thu nhập không thường xuyên để đưa ra mức giá kỳ vọng cho phù hợp với thực tế.

|

Bài viết thể hiện nghiên cứu và phân tích từ Học Viện Đầu Tư Eaglinvestor. Để được tư vấn, tìm hiểu thêm thông tin từ chuyên gia, vui lòng truy cập tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()