Thông tư số 03/2021/TT-NHNN: Ngân hàng hưởng lợi trong ngắn hạn

Với Thông tư số 03/2021/TT-NHNN, ngân hàng sẽ hưởng lợi trong ngắn hạn nhưng còn về trung và dài hạn thì sao?

1. Nội dung thông tư:

Ngân hàng Nhà nước ban hành Thông tư số 03/2021/TT-NHNN, hiệu lực vào 17/5/2021 về sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Tỷ lệ trích lập này sẽ phải đạt tối thiểu 30% số tiền dự phòng cụ thể phải trích bổ sung, muộn nhất 31/12/2021, và tăng lên tối thiểu 60% và 100% lần lượt tại cuối 2022 và 2023.

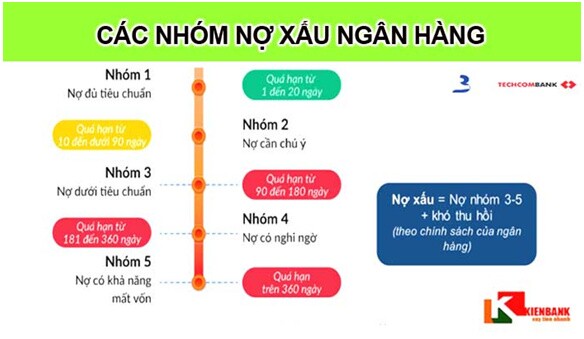

5 nhóm nợ ngân hàng bao gồm:

Nhóm 1: Nợ đủ tiêu chuẩn

Nhóm 2: Nợ cần chú ý

Nhóm 3: Nợ dưới tiêu chuẩn

Nhóm 4: Nợ nghi ngờ

Nhóm 5: Nợ có khả năng mất vốn

Nợ xấu bao gồm các khoản nợ quá hạn trả lãi và gốc trên 3 tháng trở lên tính từ ngày bắt đầu đến hạn trả (nợ thuộc nhóm 3,4 và 5).

Thời gian cơ cấu:

Các tổ chức tín dụng được phép cơ cấu lại thời hạn trả nợ với các khoản nợ phát sinh nghĩa vụ trả nợ trong khoảng thời gian từ ngày 23/1/2020 đến hết năm 2021. Ngoài ra, phía nhà điều hành vẫn giữ nguyên quy định thời gian cơ cấu lại thời hạn trả nợ không vượt quá 12 tháng, kể từ ngày tổ chức tín dụng thực hiện cơ cấu. Việc thực hiện cơ cấu lại thời hạn trả nợ được thực hiện hết ngày 31/12/2021.

2. Điểm nhấn từ thông tư:

a. Ngân hàng hưởng lợi trong ngắn hạn:

- Việc bổ sung quy định phân bổ trích lập dần dự phòng nợ xấu trong ba năm sẽ giảm bớt chi phí dự phòng cho ngân hàng, đặc biệt trong năm 2021.

Trong quý đầu năm 2021, tăng trưởng lợi nhuận các ngân hàng thương mại đều đạt mức hai con số, thậm chí tăng gấp hai, gấp ba lần cùng kỳ năm trước. Trong đó, việc giảm chi phí trích lập dự phòng đóng góp không nhỏ vào mức tăng trưởng lợi nhuận.

Việc dự phòng rủi ro của các ngân hàng là rất lớn, mà theo thông tư mới thì trong năm 2021, ngân hàng ko cần trích lập dự phòng, dẫn tới những con số đó sẽ tính vào lợi nhuận, làm cho lợi nhuận ngân hàng tăng mạnh.

-Chi phí trích lập dự phòng giảm làm cho lợi nhuận tăng mạnh. Từ đó ngân hàng tăng cho vay, thu về thêm lợi nhuận dẫn đến biên lợi nhuận gộp cải thiện.

b. Trung dài hạn sẽ gặp khó khăn

Các khoản nợ cơ cấu kéo lùi lại chứ không phải biến mất và đó là một rủi ro tiềm ẩn trong tương lai, khi dịch được khống chế. Lúc đó, các tổ chức tín dụng phải phân loại nợ về đúng vị trí, và phải trích lập dự phòng rủi ro, lợi nhuận hầu như đều bị giảm đi 60% - 70%, nhất là những ngân hàng mở rộng thị phần thì rủi ro lại càng lớn.

Mặc dù thời gian là hết năm 2021 mới bắt đầu trích lập dự phòng 30%.Và giai đoạn hiện tại (quý 2,3/2021) có thể là đạt đỉnh lợi nhuận của nhóm ngân hàng, cũng như là đỉnh của giá cổ phiếu. Và qua quý 3, quý 4 ngân hàng sẽ trích lập dự phòng, và lợi nhuận sẽ giảm sút.

NHẬN ĐỊNH: Cùng với thông tư 03, chúng tôi nhận định chốt lời nhóm cổ phiếu ngân hàng, không đầu tư cổ phiếu nhóm ngân hàng ở giai đoạn hiện tại. Xu hướng các doanh nghiệp khác đang bị ảnh hưởng bởi dịch bệnh Covid, làm cho các khoản nợ xấu dự kiến sẽ tăng cao, làm ảnh hưởng đến nhóm cổ phiếu ngân hàng trong giai đoạn cuối 2021, đầu 2022.

Nhận định cổ phiếu VPB: HelloGroup cảnh báo riêng từng cổ phiếu nhóm ngân hàng, trong đó có VPB.

|

Bài viết thể hiện nghiên cứu và phân tích từ đội ngũ Hello Stock. Mọi thắc mắc về nội dung hoặc nhà đầu tư cần tư vấn, vui lòng liên hệ: Mr Thiện Hotline: 0708.608.908. |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()