Thông tin giao dịch tuần 19.02 - 23.02.2024

Thế giới tuần qua ghi nhận 1 số sự kiện quan trọng trong các số liệu báo cáo vĩ mô:

Mỹ: (số liệu tháng 1.2024)

- CPI +0.3% so với tháng liền kê, +3.1% so với cùng kỳ, cao hơn dự báo tăng lần lượt 0,2% và 2,9% (tiêu cực với lãi suất)

- PPI: +0.3% cao hơn dự báo là 0.1%; +0.9% so với cùng kỳ. (tiêu cực với lãi suất)

- Doanh số bán lẻ: -0.8% trong khi dự báo chỉ -0.3% (Tích cực với lãi suất)

Như vậy, số liệu vĩ mô hiện tại không còn hoàn toàn ủng hộ việc FED giảm lãi suất vào giữa năm nay. Những số liệu trên đã làm đà tăng của các chỉ số CK Mỹ chững lại sau 5 tuần tăng điểm liên tiếp. Cả 2 chỉ số Dowjone và Sp500 đều có mẫu hình nến Doji (lưỡng lự) trên đồ thị tuần. Do đó, áp lực điều chỉnh của các chỉ số CK Mỹ trong tuần tới là hiện hữu.

Đối với TT Trung Quốc, Ngân hàng Nhân dân Trung Quốc (PboC), ngân hàng trung ương, ngày 18/2 đã giữ nguyên lãi suất khi cấp các khoản vay trung hạn (MLF) (kỳ vọng ban đầu là có thêm lần hạ lãi suất), do việc chưa chắc chắn về thời điểm Fed hạ lãi suất đã hạn chế khả năng hành động của Trung Quốc về chính sách tiền tệ.

Đối với thị trường CK Việt Nam:

Tuần vừa rồi chỉ giao dịch trong 2 phiên, KQKD hầu như đã được công bố, các chỉ tiêu vĩ mô đã được Chính Phủ giao (chỉ tiêu tăng trưởng GDP 6 - 6.5%; ĐTC năm 2024 là hơn 657k tỷ; tín dụng 15%;...) phần nào tác động tích cực vào thị trường hồi tháng 1 và 2 vừa qua và TT hiên tại khá trống thông tin.

Hai động lực hỗ trợ của TTCK Việt Nam hiện tại là:

Định giá P/E của VN-Index hiện điều chỉnh về mức 14.15 lần (sau khi công bố KQKD quý 4.2024), thấp hơn ~9% so với mức 15x của đỉnh hồi tháng 9/2023.

Thông tin về mùa Đại hội đồng cổ đông với các kế hoạch kinh doanh mới cho năm 2024 nhiều khả năng sẽ giúp nhiều cổ phiếu có xu hướng tích cực hơn trong thời gian tới (phân hóa).

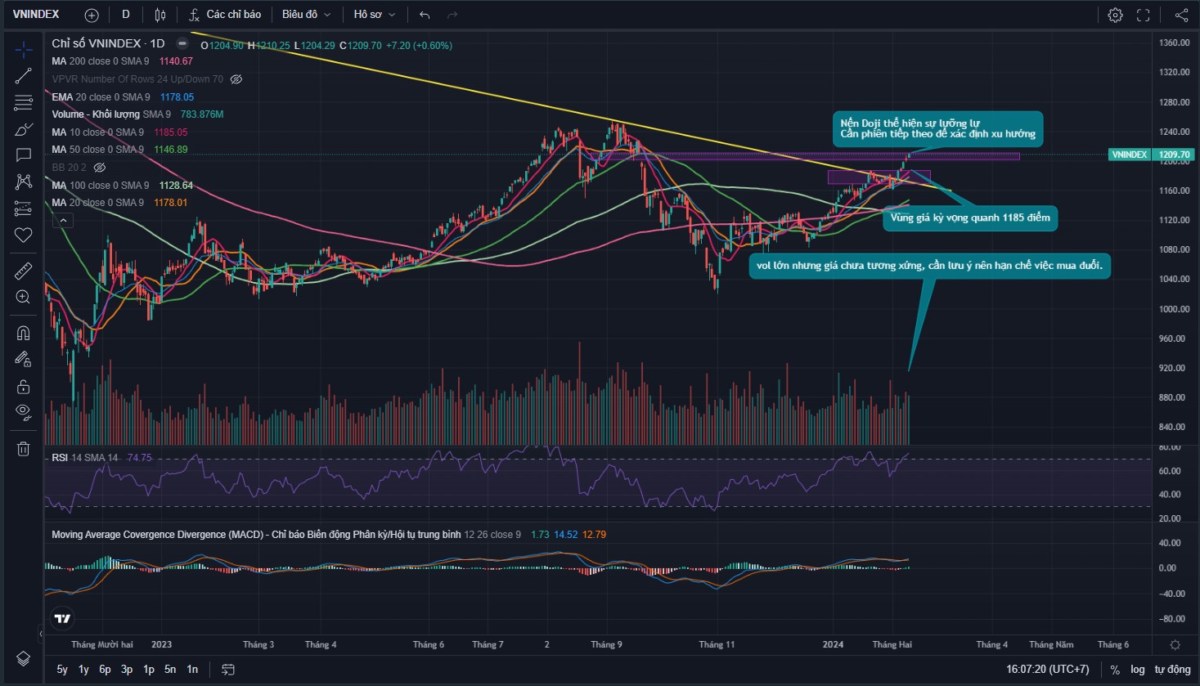

Do đó, tuần tới vẫn chiến lược không mua đuổi hưng phấn (đa phần 2 phiên vừa rồi chủ yếu kéo các trụ lớn - Vin, VNM, GVR, ngân hàng,...), lựa các cp có KQKD khả quan hoặc có kế hoạch ấn tượng trong 2024 để tham gia khi có rung lắc.

Vung giá Vnindex kỳ vọng để tăng tỷ trọng 1180 - 1185 điểm.

Ngoài các cp DGW LCG đã khuyến nghị trước đó có thể theo dõi thêm với PVT VSC và HPG.

Cp đầu cơ chú ý HQC

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()