Thị trường nhà ở Hà Nội: Những tín hiệu đầy hứa hẹn

Thị trường nhà ở Hà Nội còn nhiều động lực để phát triển; có xu hướng mở rộng ra các huyện ngoại thành và phía đông của thành phố.

Bà Đỗ Thu Hằng, Phó Giám đốc bộ phận nghiên cứu – tư vấn Savills Hà Nội

Biệt thự và nhà liền kề: Nguồn cung mới hạn chế

Báo cáo tổng quan thị trường bất động sản Hà Nội, bà Đỗ Thu Hằng, Phó Giám đốc bộ phận nghiên cứu – tư vấn Savills Hà Nội cho biết, trong quý 3/2019 thị trường biệt thự và nhà liền kề chủ yếu phát triển mới ở khu vực Gia Lâm, Long Biên.

Trong quý 3 nguồn cung phân khúc này rất hạn chế. Chính vì lý do đó khiến cho nguồn cung sơ cấp giảm mạnh. Hiện nay nguồn cung sơ cấp rất nhỏ, khoảng 1.300 căn, lượng giao dịch cả quý khoảng 520 căn. Tỷ lệ hấp thụ đạt 41%, giảm so với quý 2, nhưng so với cùng kỳ năm trước vẫn tăng 10 điểm %.

Báo cáo của Savills ghi nhận, hiện nay khu vực phía Đông có số lượng căn bán được đang dẫn đầu. Lý giải cho điều này, bà Hằng đại diện Savills cho rằng khoảng cách gần trung tâm cũng là một lợi thế. Bên cạnh đó, cơ sở hạ tầng ở khu vực này thời gian qua cũng được cải thiện nhiều hơn. Trong khi đó, ở phía Tây thị trường đang chịu những áp lực về mở rộng và áp lực xây mới.

“Tất nhiên, không thể phủ nhận khu vực phía Tây vẫn là điểm nóng của thị trường bất động sản” – bà Hằng nói.

Nhận định về thị trường qua 9 tháng đầu năm của Savills, cho thấy thị trường phân khúc biệt thự và nhà liền kề nguồn cung mới hạn chế, tuy nhiên giao dịch và nguồn cầu vẫn đảm bảo.

Bà Hằng cho biết, do nguồn cầu còn tích cực nên thị trường phân khúc này trong quý 4 được dự báo sẽ đạt tỷ lệ tương đương cùng kỳ năm 2018.

“Tổng số lượng dự án biệt thự và nhà liền kề trong nội thành Hà Nội hiện vẫn còn trên 130 dự án – đó là con số khá nhiều. Cùng với đó, nguồn cung trong tương lai chủ yếu nằm ở khu vực phía ngoài nội thành sẽ đáp ứng nhu cầu phân khúc này” – bà Hằng cho biết.

Nguồn cung căn hộ chủ yếu ở huyện ngoại thành

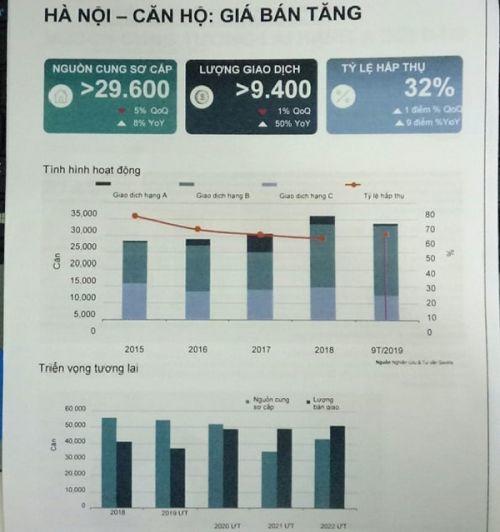

Cũng theo Báo cáo của Savills, thị trường căn hộ chung cư tại Hà Nội trong quý 3 có 11 dự án mới và 9 dự án cũ tiếp tục triển khai giai đoạn tiếp theo cung cấp cho thị trường khoảng 8.100 căn hộ, tăng 23% theo quý và 17% theo năm.

Các huyện Gia Lâm và Đông Anh sẽ cung cấp tổng cộng 30% nguồn cung trên thị trường

Nguồn cung sơ cấp giảm 5% theo quý nhưng tăng 8% theo năm đạt 29.700 căn. Phân khúc căn hộ hạng B tiếp tục dẫn đầu nguồn cung với 67% thị phần. Trong đó, Gia Lâm và Long Biên dẫn đầu số lượng căn hộ bán.

Giá bán sơ cấp tăng với mức giá toàn thị trường tăng 1% theo quý và 3% theo năm. Hạng A có mức tăng giá theo năm cao nhất đạt 18% phần lớn do mức giá bán cao của các dự án mới tung ra bán. Tuy nhiên, số lượng bán giảm 1% theo quý nhưng tăng 50% theo năm.

Khu vực phía Đông Hà Nội có số lượng căn bán được cao nhất trong quý với 40% thị phần. Hà Đông, Từ Liêm, Thanh Xuân, Hai Bà Trưng vẫn là những khu vực bán được nhiều nhất.

Nhận định về giá của phân khúc này, theo bà Đỗ Thị Thu Hằng, giá bán quý 3 tính chung toàn thị trường là tăng, giá tăng chủ yếu ở căn hộ hạng C từ những dự án đã bán từ trước đây, nhất là những dự án có mức giá từ 18-20 triệu đồng/m2 vẫn có thể tăng. Còn phân khúc căn hộ hạng A chủ yếu tăng giá ở những dự án mới.

Theo nhận định của Savills, thị trường Hà Nội vẫn còn nhiều động lực để phát triển nhà ở như Hà Nội có dân số vàng và triển vọng kinh tế tích cực. Hà Nội chứng kiến tốc độ tăng trưởng dân số đạt 2,2% trong thập kỷ vừa qua với khoảng 120.000 trẻ em ra đời và 80.000 - 100.000 người nhập cư mỗi năm. Đặc biệt, giới siêu giàu Việt Nam được dự báo tăng với tốc độ 10% mỗi năm trong giai đoạn 2018-2023, cao thứ tư thế giới.

Theo báo cáo cạnh tranh toàn cầu 2019, Việt Nam là quốc gia có mức tăng điểm cao nhất thế giới. Việt Nam được dự báo tiếp tục duy trì tốc độ tăng trưởng kinh tế 7% mỗi năm trong các năm 2020 với GDP bình quân đầu người đạt 10.400 USD vào năm 2030.

Savills cho biết, trong quý 4 này, thị trường Hà Nội sẽ có khoảng 15.800 căn hộ từ 10 dự án hiện tại và tương lai sẽ được mở bán. Nguồn cung tương lai mở rộng từ các quận nội thành ra các huyện ngoại thành. Các huyện Gia Lâm và Đông Anh sẽ cung cấp tổng cộng 30% nguồn cung tương lai.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()