Thị trường hàng hóa 21/10: Dòng tiền trở lại nhóm nông sản – cà phê bứt tốc, ca cao vẫn yếu do thiếu cung

Thị trường hàng hóa nông sản và nguyên liệu công nghiệp ngày 21/10 ghi nhận những chuyển biến tích cực ở nhóm ngũ cốc và cà phê, trong khi ca cao vẫn chịu áp lực nguồn cung sụt giảm. Tâm lý nhà đầu tư được cải thiện khi các tín hiệu kỹ thuật cho thấy khả năng hồi phục giá trong ngắn hạn.

I. Nông sản

1. Lúa mì và ngô đang có xu hướng tích cực: giá đã vượt đường xu hướng giảm chủ đạo, retest thành công và đang sẵn sàng cho nhịp tăng kế tiếp.

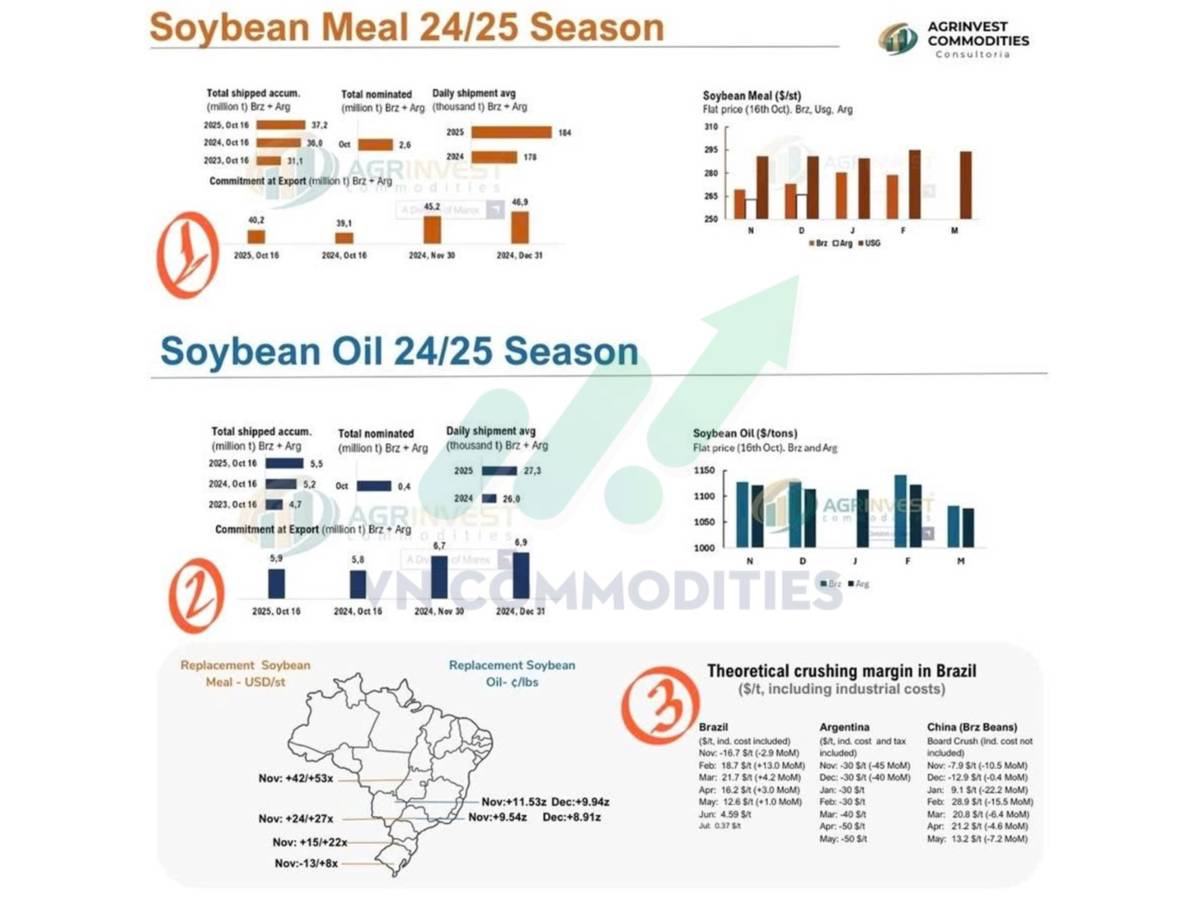

2. Khô đậu tương và dầu đậu tương Nam Mỹ đang nhích lên trên giá FOB. Dù sản lượng và công suất ép tăng, chương trình xuất khẩu khô đậu tương của Argentina và Brazil chỉ lớn hơn khoảng 1,1 triệu tấn. Với dầu đậu tương, xuất khẩu nhìn chung ổn định giá dầu đậu tương đang rẻ hơn dầu cọ thô (CPO) và dầu hướng dương (SFO). Theo mùa vụ, CPO bước vào giai đoạn năng suất thấp hoạt động ép tại Argentina sẽ giảm, còn chi phí thay thế ở Brazil khá cao. Về đậu tương hạt, mức bán ra của nông dân đang ở vùng thấp tại Argentina, Brazil và Mỹ biên lợi nhuận kém ở hầu hết nơi (trừ Mỹ), nên tiến độ bán chậm điều này không phải là yếu tố hỗ trợ giá bền vững. Giá cơ sở tại Mỹ vững hơn, trong khi ở Brazil có xu hướng giảm.

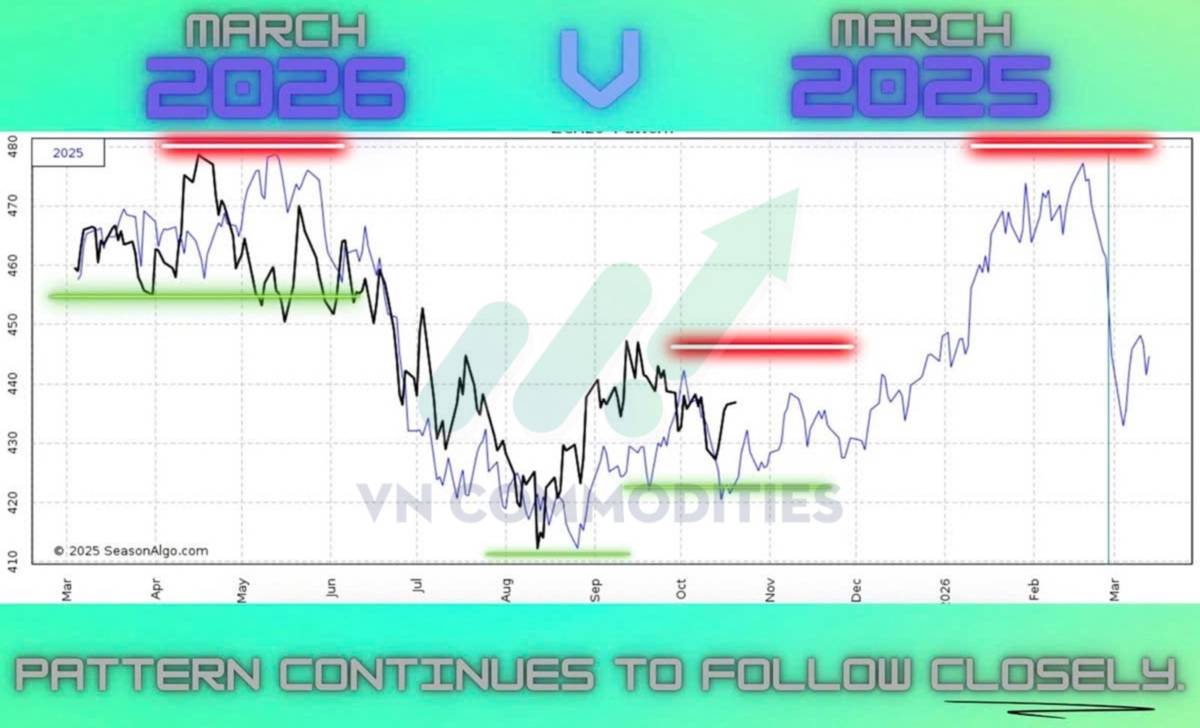

3. Hợp đồng Tháng 3/2026 với Tháng 3/2025 cho thấy diễn biến 2026 đang bám sát mẫu 2025. Nếu quỹ đạo lịch sử tiếp diễn, sau nhịp giảm hiện tại giá có khả năng hồi để kiểm định kháng cự ngược lại, thủng hỗ trợ sẽ phủ nhận mô hình

II. Nguyên liệu công nghiệp

1. Giá cà phê đang vận động tích cực, hình thành vai phải của mô hình vai–đầu–vai ngược. Nhịp tăng chậm dần về vùng neckline cho thấy lực tích lũy bền vững, phe mua kiên nhẫn lấy lại thế chủ động. Tín hiệu MACD cắt lên tuần trước củng cố xung lực tăng. Chừng nào đường hỗ trợ chấm hướng lên còn giữ, cấu trúc vẫn vững và xác suất đi lên cao hơn. Nếu phá vỡ dứt khoát trên neckline, mô hình đảo chiều được xác nhận và nhiều khả năng kích hoạt nhịp tăng mục tiêu theo đo lường.

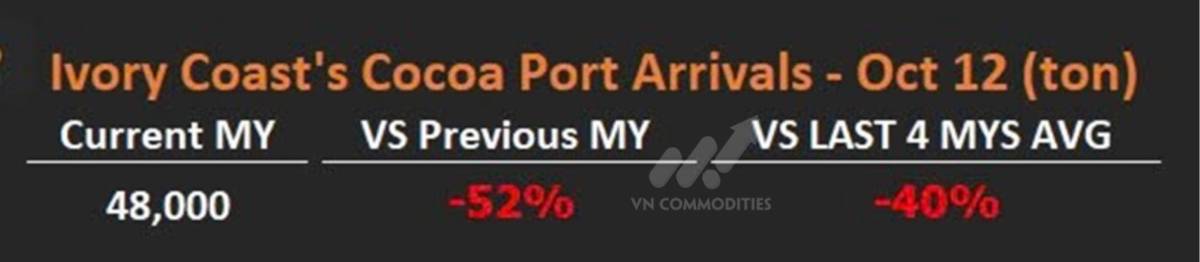

2. Từ đầu niên vụ (1/10) đến ngày 12/10, lượng ca cao cập cảng tại Bờ Biển Ngà đạt 48.000 tấn, giảm 52% so với cùng kỳ niên vụ trước và thấp hơn 40% so với mức trung bình của bốn niên vụ gần đây.

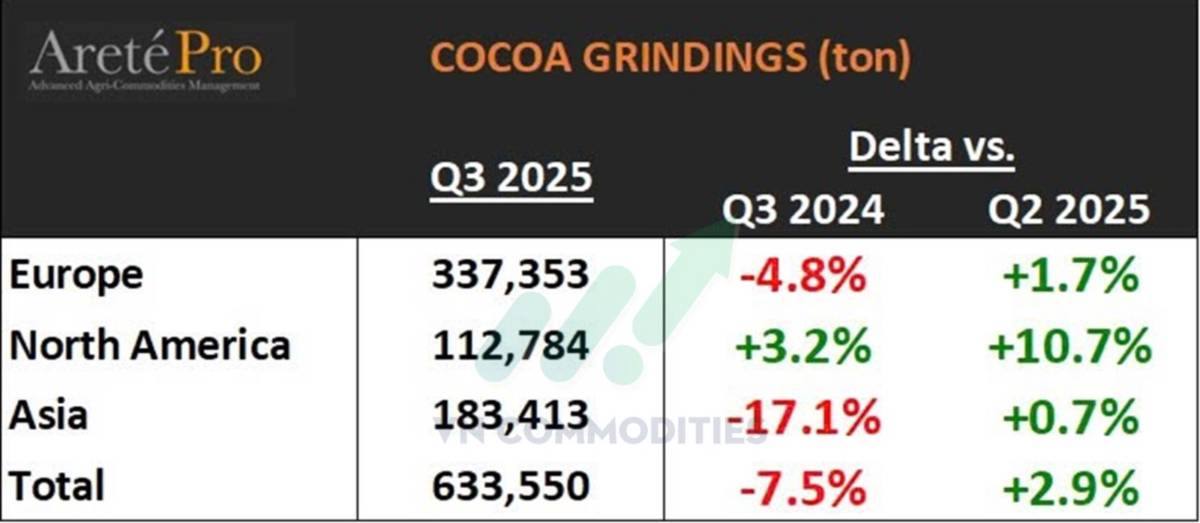

3. Quý 3/2025, sản lượng nghiền ca cao toàn cầu đạt 633.550 tấn, giảm 7,5% so với Q3/2024 nhưng tăng 2,9% so với Q2/2025.

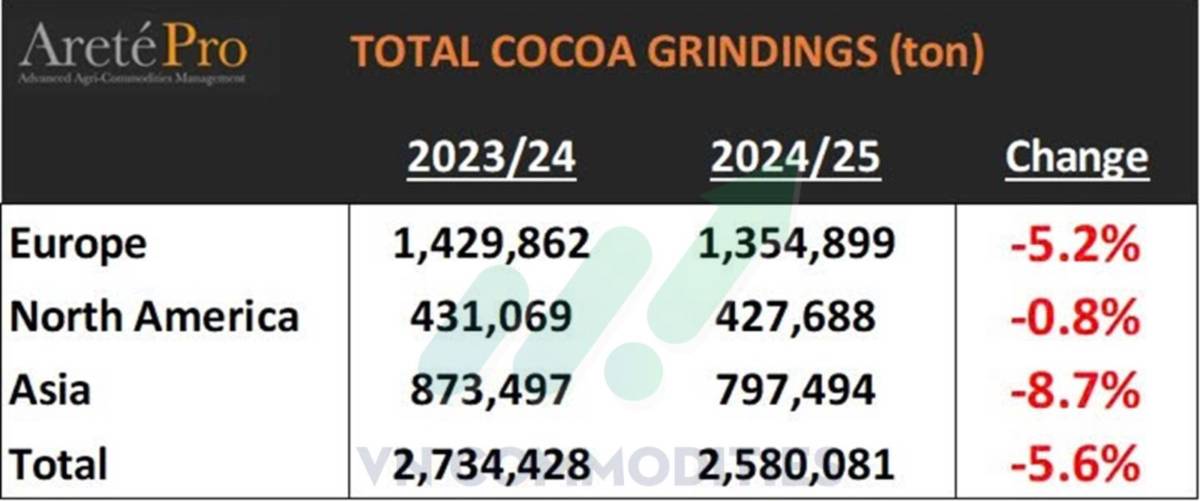

4. Niên vụ 2024/25, tổng sản lượng nghiền ca cao đạt 2.580.081 tấn, giảm 5,6% so với 2023/24. Theo khu vực: Châu Âu 1.354.899 tấn (−5,2%), Bắc Mỹ 427.688 tấn (−0,8%), Châu Á 797.494 tấn (−8,7%).

5. Hợp đồng Arabica trên ICE đã trở lại trên mốc 4 USD/lb, xác nhận đà tăng mạnh gần đây. Brazil là nguồn cung thịt bò quy mô lớn duy nhất Mỹ có thể dựa vào (nhập từ Argentina khó mở rộng vì giá cao và nhạy cảm chính trị). Tương tự ở cà phê, thuế quan đang thấm vào chuỗi cung ứng, góp phần đẩy giá Arabica vượt 4 USD/lb. Dù nhu cầu có dấu hiệu chậm lại và người tiêu dùng hạ cấp sản phẩm, cú sốc chi phí vẫn gây áp lực lên các doanh nghiệp rang xay khiến giá cà phê có thể duy trì ở vùng cao & biến động rộng trong ngắn hạn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()