Thị trường chứng khoán: Những nhóm ngành hưởng lợi từ chính sách giảm lãi suất

Tác động từ quyết định giảm lãi suất điều hành của Ngân hàng Nhà nước (NHNN) vừa qua sẽ dần dần thể hiện trong kết quả kinh doanh của các doanh nghiệp, với mức độ khác nhau giữa các ngành, hầu hết là tích cực.

Giảm lãi suất thường giúp VN-Index tăng điểm

Từ ngày 16/9/2019, NHNN giảm 25 điểm phần trăm (0,25%) đối với 4 loại lãi suất điều hành: lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng và lãi suất chào mua giấy tờ có giá qua nghiệp vụ thị trường mở. Trong khi đó, lãi suất cơ bản vẫn được giữ tại mức 6,25%/năm, bởi NHNN còn nhiều dư địa tài khóa để điều hành chính sách tiền tệ.

Trên thế giới, tác động từ thay đổi chính sách tiền tệ đến nền kinh tế thật có độ trễ từ 9 - 18 tháng. Tuy nhiên, tác động của việc cắt giảm lãi suất đến thị trường chứng khoán (TTCK) thường diễn ra ngay lập tức.

Thống kê các đợt cắt giảm lãi suất của NHNN từ năm 2008 đến nay cho thấy, VN-Index thường tăng 0,26% ngay trong phiên và kéo dài đến mức 3,4% vào tháng sau. Hiện tượng tăng điểm của TTCK xảy ra do việc cắt giảm lãi suất làm gia tăng kỳ vọng của các nhà đầu tư vào kết quả kinh doanh của các doanh nghiệp.

Lợi nhuận gia tăng đến từ hai nguyên nhân chính: thứ nhất, chi phí đi vay giảm sẽ cải thiện hoạt động dòng tiền của doanh nghiệp và tạo thêm nguồn kinh phí để thực hiện thêm các dự án đầu tư, hoạt động tài chính và các thương vụ M&A; thứ hai, người tiêu dùng sẽ chi tiêu nhiều hơn khi các mức lãi suất cho vay giảm, từ đó làm gia tăng doanh số bán hàng.

Hơn nữa, định giá cơ bản cho các doanh nghiệp sẽ được tăng thêm trong các tính toán của các nhà đầu tư do họ cho rằng, doanh nghiệp được hưởng lợi từ các chính sách kích cầu kinh tế và chi phí nguồn vốn cùng với chi phí cơ hội sẽ thấp hơn.

Dự báo xu hướng chính sách tiền tệ

Trên góc độ tổng quan, ngân hàng trung ương các nước nhiều khả năng sẽ duy trì chính sách nới lỏng để kích thích tăng trưởng kinh tế, nhằm tránh khỏi suy thoái.

Trong ngắn hạn, NHNN giữ lãi suất cơ bản ở mức 6,25%/năm, nhưng có thể giảm 0,25% vào cuối năm hoặc đầu năm sau, nếu Cục Dự trữ Liên bang Mỹ (Fed) và Ngân hàng Trung ương châu Âu (ECB) tiếp tục cắt giảm lãi suất.

Việc cắt giảm trên mức 0,5% là khó xảy ra, khi các chỉ báo vĩ mô vẫn đang ở mức tích cực và các lần cắt giảm từ năm 2014 đến nay chỉ dừng ở mức 0,25 - 0,5%. Ngoài các chỉ tiêu vĩ mô chung thì cung tiền M2 và hoạt động của thị trường liên ngân hàng sẽ là điểm cần chú ý trong những tháng cuối năm, bởi dữ liệu này là một trong những tín hiệu quan trọng cho chính sách của NHNN.

Dài hạn hơn, chính sách của NHNN có thể sẽ theo xu hướng chung của quốc tế, do nền kinh tế Việt Nam đang ở mức hội nhập khá cao, với mũi nhọn tăng trưởng dựa vào xuất nhập khẩu.

Nhưng nhờ các số liệu vĩ mô vẫn ở mức khá tốt, cơ quan này sẽ có thêm dư địa chính sách, cũng như linh hoạt trong điều hành và quan sát diễn biến của ngân hàng trung ương các nước, để chuẩn bị cho giai đoạn kinh tế thế giới và trong nước trong trường hợp khó khăn hơn.

Việc cắt giảm lãi suất điều hành của NHNN nếu có, dự kiến sẽ ở mức độ thấp hơn so với các ngân hàng trung ương khác.

Lượng hóa tác động đến các nhóm ngành trên TTCK

Việc điều hành chính sách tiền tệ ở Việt Nam thiên về điều tiết khối lượng cung tiền thông qua các chỉ tiêu tăng trưởng tín dụng, M2.

Thêm vào đó, các loại lãi suất như tái chiết khấu, tái cấp vốn không phải là nghiệp vụ được sử dụng thường xuyên, các lãi suất này thường chỉ tác động khi một số ngân hàng gặp khó khăn lớn về thanh khoản.

Do đó, việc giảm lãi suất vừa qua sẽ không tác động nhiều đến mặt bằng lãi suất trên thị trường 1 (giữa ngân hàng và cư dân, doanh nghiệp), mà chỉ là tín hiệu cho thấy Việt Nam có thể nới lỏng chính sách tiền tệ nhằm hỗ trợ nền kinh tế.

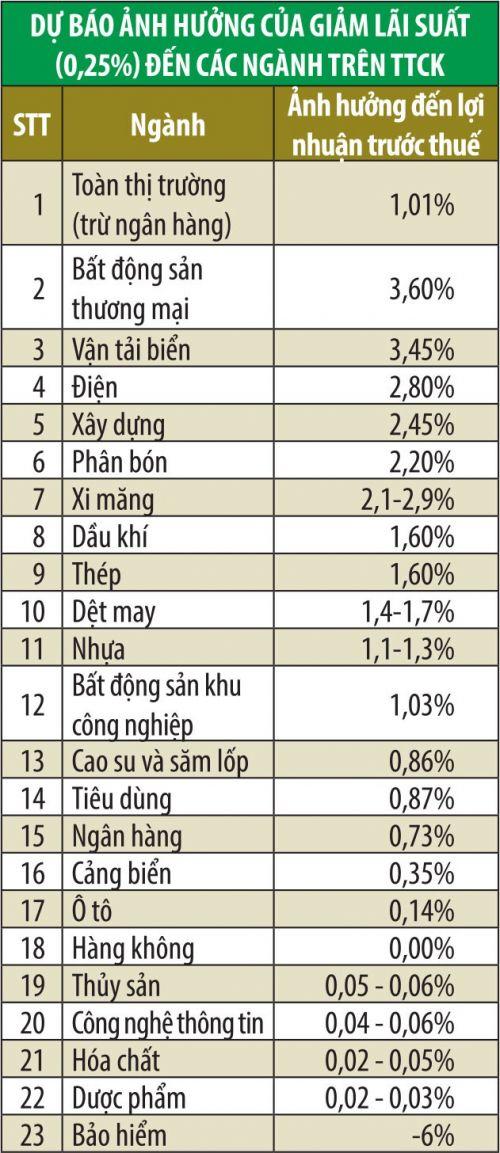

Tuy nhiên, giả định trường hợp lãi suất cho vay và lãi suất huy động của toàn thị trường giảm 0,25% so với mặt bằng trung bình lãi suất hiện nay, thì ảnh hưởng lên toàn TTCK là tích cực (xem Bảng), lợi nhuận trước có thể tăng khoảng 1% nhờ việc cắt giảm lãi suất đi vay của các doanh nghiệp.

Các ngành hưởng lợi phần lớn là do cơ cấu nợ vay cao như bất động sản thương mại, dầu khí, phân bón, điện, thép… (lợi nhuận trước thuế có thể tăng từ 1,6 - 3,6%). Ngược lại, ngành bảo hiểm phi nhân thọ dự kiến bị ảnh hưởng tiêu cực nếu lãi suất tiền gửi ngân hàng giảm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()