Techcombank lên kế hoạch IPO cho TCBS trong vòng 1 - 2 năm tới

Chứng khoán KB Việt Nam (KBSV) đã có báo cáo cập nhật về Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, Mã CK: TCB).

4Q2021, LNTT tăng 20.7%YoY, đạt 6,140 tỷ đồng.

TCB ghi nhận thu nhập lãi thuần quý 4 đạt 7,245 tỷ VND (+7.5%QoQ và +32.8%YoY), thu nhập ngoài lãi đạt 2,910 tỷ VND (+42.8%QoQ và +26.2%YoY). Tổng thu hoạt động nhờ đó tăng 15.7%QoQ và 30.9%YoY, đạt 10,159 tỷ VND. Chi phí dự phòng 4Q2021 tăng mạnh 71.2%YoY, đạt 627 tỷ đồng từ đó LNTT 4Q2021 tăng khoảng 20.7%YoY, đạt 6,140 tỷ đồng. Lũy kế cả năm 2021, TCB ghi nhận tăng trưởng LNTT ấn tượng 47.1%YoY (2020: 23.1% và 2019: 20.4%), đạt 23,238 tỷ VND. Tăng trưởng tín dụng đạt 22.9% YTD – đứng thứ 2 toàn ngành.

NIM 4Q2021 đạt 5.64%, tăng nhẹ 6bps QoQ.

Lợi suất đầu ra bình quân vẫn chưa thể hoàn toàn hồi phục trong 4Q, tiếp tục giảm 20bps QoQ, đạt 7.65%. Tuy nhiên, nhờ tỷ lệ CASA duy trì đà tăng tốt, đạt 50.5% với động lực tới từ nhóm khách hàng cá nhân (+23.5%QoQ và 31.6%YoY) cùng lãi suất huy động toàn ngành vẫn duy trì ở mức thấp mà lãi suất đầu vào bình quân của ngân hàng giảm mạnh chỉ còn 2% trong 4Q2021. Biên lãi thuần từ đó cải thiện nhẹ 6bps QoQ lên mức 5.64%. NIM cả năm 2021 vẫn tăng khoảng 83bps YoY, đạt 5.75%

3Q2021 TCB đã huy động thành công 800 triệu USD từ khoản vay hợp vốn nước có kỳ hạn 5 năm sẽ bổ sung đáng kể nguồn vốn trung và dài hạn cho ngân hàng, đảm bảo thanh khoản trong giai đoạn đẩy mạnh tăng trưởng tín dụng khi nền kinh tế phục hồi. Nguồn vốn từ nước ngoài với lãi suất thấp cũng góp phần làm giảm chi phí vốn và cải thiện NIM cho ngân hàng.

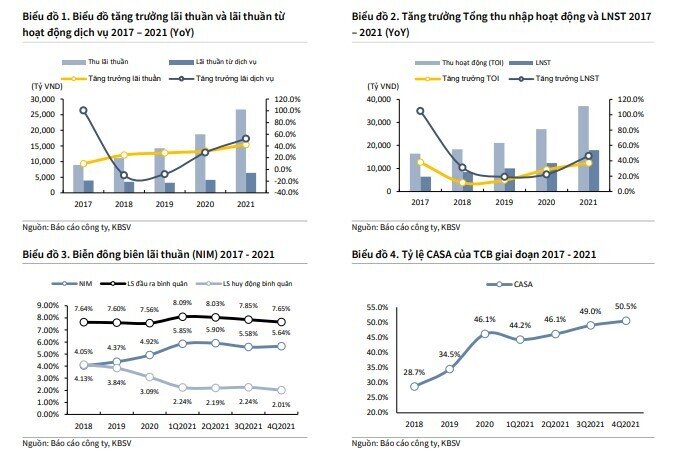

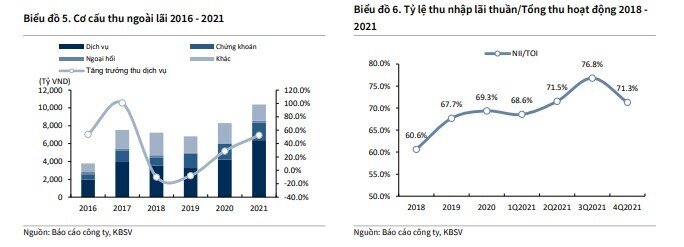

NOII 4Q2021 đạt 2,914 tỷ đồng, tăng 26.3%YoY.

Lãi thuần từ hoạt động dịch vụ tăng 96.7% YoY trong đó động lực đến từ thu hoạt động bảo hiểm (+195.9%YoY) và thu từ môi giới (+320.5%), hoạt động thanh toán đem lại cho ngân hàng khoảng 600 tỷ VND, tăng 77.5%YoY; hoạt động FX ghi nhận âm 28 tỷ VND; lãi từ hoạt động đầu tư – kinh doanh chứng khoán đạt 303 tỷ VND, giảm 42.7% YoY. Trong khi đó, lãi từ hoạt động khác đạt 532 tỷ VND, giảm 23% YoY do lãi từ các hoạt động phái sinh giảm 45% YoY. Nhờ thu dịch vụ tăng mạnh mà NOII vẫn tăng 26.4%, đạt 2,910 tỷ VND. Tỷ lệ NII/TOI đạt 71.3%, giảm 5.5 điểm phần trăm QoQ.

Các công ty con của TCB đều ghi nhận kết quả kinh doanh tăng trưởng cao, đem lại nguồn thu ngoài lãi ổn định cho ngân hàng. CTCP Chứng khoán Kỹ thương (TCBS) đem về cho ngân hàng 3.8 nghìn tỷ VND (+41.5%YoY) và tiếp tục đứng đầu thị phần môi giới trái phiếu năm thứ 6 liên tiếp. CTCP Quản lý Quỹ Kỹ thương (TCC) đem về 276 tỷ đồng (+17.6%YoY), giá trị tài sản đang quản lý của quỹ mở trong nước đạt hơn 22 nghìn tỷ đồng, chiếm 53% thị phần.

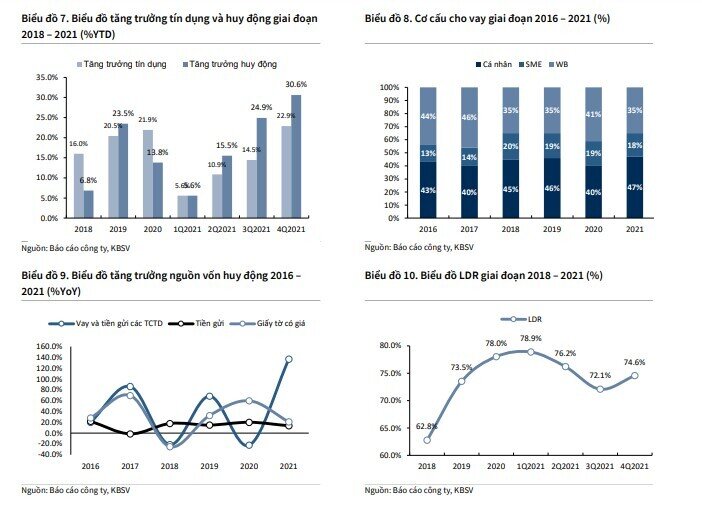

Tăng trưởng tín dụng và huy động vốn lần lượt đạt 22.9%YTD và 30.6%YTD.

Tăng trưởng tín dụng trong 4Q2021 đạt 22.9%YToY được dẫn dắt nhờ cho vay khách hàng cá nhân (+17.4% QoQ và 45.9%YoY) và SME (+10.3%QoQ và 23.1%YoY), trong khi khối khách hàng doanh nghiệp giảm 2.4% QoQ. Cơ cấu cho vay vẫn tập trung vào Bất động sản, xây dựng (69%) và tiêu dùng nhanh (17%).

Huy động vốn vẫn ghi nhận tăng trưởng khả quan hơn so với cùng kỳ, đạt 30.6%YoY trong đó tiền gửi và cho vay các TCTD khác và phát hành giấy tờ có giá lần lượt tăng 136.8%YoY và 20.7%YoY bù đắp cho mức tăng trưởng tiền gửi khoảng 13.4%.

Tỷ lệ LDR giảm xuống mức 75% do huy động ghi nhận mức tăng trưởng cao hơn tín dụng. Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn của ngân hàng riêng lẻ theo báo cáo của NHNN là 28.8% - vẫn thấp hơn mức quy định 37% cho năm 2021 theo Thông tư 22/2019.

Tỷ lệ nợ xấu 4Q2021 tăng nhẹ 9bps, đạt 0.66%. TCB hoàn thành trích lập nợ tái cơ cấu.

Tỷ lệ nợ xấu 4Q2021 đạt 0.66%, tăng 9bps QoQ, thấp nhất hệ thống ngân hàng. Trong kì, TCB tiếp tục mạnh tay trích lập khoảng 627 tỷ VND (+6.5%QoQ và +71.2% YoY), tỷ lệ bao phủ nợ xấu tiếp tục giảm 21.6 điểm phần trăm xuống 162.9% tuy nhiên vẫn nằm trong nhóm các ngân hàng có mức bao phủ cao nhất thị trường. Tính đến hết 4Q2021, dư nợ tái cơ cấu theo Thông tư 14/2021 của TCB đạt 1,900 tỷ VND, giảm 32.1% QoQ, tương đương 0.5% tổng dư nợ.

TCB cũng đã thực hiện trích lập bổ sung toàn bộ dư nợ tái cơ cấu theo Thông tư 14/2021 đồng thời khả năng trả nợ của khách hàng cũng đang dần quay trở lại do đó chúng tôi cho rằng việc lo ngại về các khoản nợ tái cơ cấu của ngân hàng là không lớn.

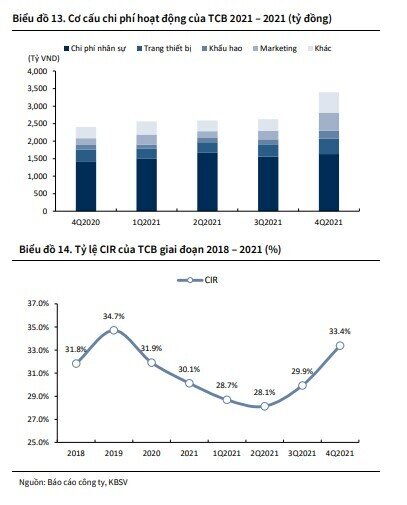

Tỷ lệ CIR 4Q2021 tăng 3.5 điểm % QoQ, đạt 33.4% do (1) Chi phí khấu hao tăng 67%YoY do ngân hàng gia tăng các khoản đầu tư chiến lược vào nền tảng và công nghệ; (2) Chi phí marketing tăng 170%YoY chủ yếu do chi phí hoàn tiền phí bảo hiểm. Lũy kế cả năm, CIR đạt 30.1%, giảm 180bps QoQ

Kỳ vọng thỏa thuận phí bảo hiểm mới giữa Techcombank và Manulife

Năm 2021, tổng doanh thu phí banca của TCB đạt 1,588 tỷ VND, tăng 88% YoY nhờ khoản phí thưởng mà TCB nhận được từ Manulife khi đã vượt KPI doanh số bán bancasurrance. Phí bảo hiểm tương đương hàng năm (APE) của TCB tăng 34% YoY và đứng thứ 2 về thị phần APE trong năm 2021. Thu từ bảo hiểm đã trở thành nguồn thu phí lớn thứ 2 của TCB với tốc độ tăng trưởng bình quân hằng năm đạt 35.8%/năm.

Thỏa thuận hợp tác của TCB và Manulife có từ năm 2017, thời hạn 15 năm với khoản phí upfront chỉ khoảng 1,446 tỷ VND. Một số thỏa thuận phân phối bảo hiểm trong giai đoạn 2020 – 2021 thường có khoản phí upfront rất lớn có thể kể đến như thỏa thuận giữa CTG với Manulife trong năm 2021 có thời hạn 16 năm cùng mức phí trả trước là 8,050 tỷ VND; thỏa thuận giữa ACB và Sun-life trong 15 năm với mức phí trả trước là 8,400 tỷ VND hay phí upfront cao kỷ lục 9,200 tỷ VND của thỏa thuận hợp tác giữa VCB và FWD. Bên cạnh đó, đầu năm 2022, VPB và AIA thành công gia hạn thỏa thuận độc quyền phân phối bảo hiểm từ 15 năm lên 19 năm, mức phí upfront mới ước tính là khoảng 6,000 tỷ VND, tăng mạnh từ mức 1,600 tỷ VND theo thỏa thuận cũ trong năm 2017. Do đó, chúng tôi kỳ vọng trong thời gian tới TCB và Manulife có thể thỏa thuận lại mức phí upfront cao hơn nhờ (1) tiềm năng khai thác từ tập khách hàng có thu nhập cao của TCB là rất lớn; (2) tỷ lệ thâm nhập bảo hiểm nhân thọ ở Việt Nam hiện nay chỉ dao động ở mức 2.3% - 2.8%, thấp hơn các thị trường mới nổi (3%-4%) và cách xa mức 9.6% tại các thị trường phát triển.

Tích cực đẩy mạnh đầu tư ngân hàng số nhằm duy trì tỷ lệ CASA cao

Ngân hàng Tỷ lệ CASA của TCB vào cuối năm 2021 là 50.5% - đây là mức cao nhất từng được ghi nhận của ngân hàng và trên cả hệ thống. Tỷ lệ CASA của TCB tương đối vững chắc nhờ tỷ lệ đóng góp của nhóm khách hàng cá nhân thường chiếm trên 60%. Mảng ngân hàng số (Ebanking) của ngân hàng duy trì tăng trưởng vượt bậc khi (1) số lượng khách hàng Ebanking cá nhân đạt 5.1 triệu khách (+32.3%YoY); (2) Số lượng giao dịch qua kênh Ebanking chiếm tới 83.4% tổng giao dịch của ngân hàng, cùng kỳ là 77.5%; (3) Giá trị giao dịch bán lẻ qua kênh E-banking 2021 đạt 9,076 nghìn tỷ VND, tăng 80.5% YoY. Dự án đám mây sử dụng Amazon Web Services và việc ra mắt ứng dụng mobile banking mới nhằm cung cấp cho người dùng sự trải nghiệm tốt hơn hứa hẹn sẽ góp phần duy trì và gia tăng tỷ lệ CASA của TCB trong năm 2022.

Kế hoạch kinh doanh năm 2022

TCB đặt kế hoạch tăng trưởng tín dụng của ngân hàng mẹ đạt 446,554 tỷ đồng, tăng 15%YTD. Lợi nhuận trước thuế hợp nhất tăng trưởng 16.2%YoY, đạt 27,000 tỷ đồng. Tỷ lệ nợ xấu mục tiêu duy trì ở mức 1.5%. Trong buổi gặp gỡ nhà đầu tư, ban lãnh đạo đưa ra mục tiêu chiến lược tham vọng của TCBS giai đoạn 2021 – 2025. Ngân hàng hiện đang lên kế hoạch IPO cho TCBS trong vòng 1 – 2 năm tới, vốn hóa và LNST mục tiêu tới năm 2025 lần lượt đạt 5 tỷ USD và 5,000 tỷ đồng. Tính đến hết năm 2021, TCBS vượt lên đứng thứ 5 về thị phần môi giới cổ phiếu trên sàn HOSE, đứng top 3 thị trường về cho vay ký quỹ đồng thời dẫn đầu trong mảng môi giới và tư vấn phát hành trái phiếu doanh nghiệp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()