TCM (CTCP Dệt may Đầu tư Thương mại Thành Công) - Vì sao tăng?

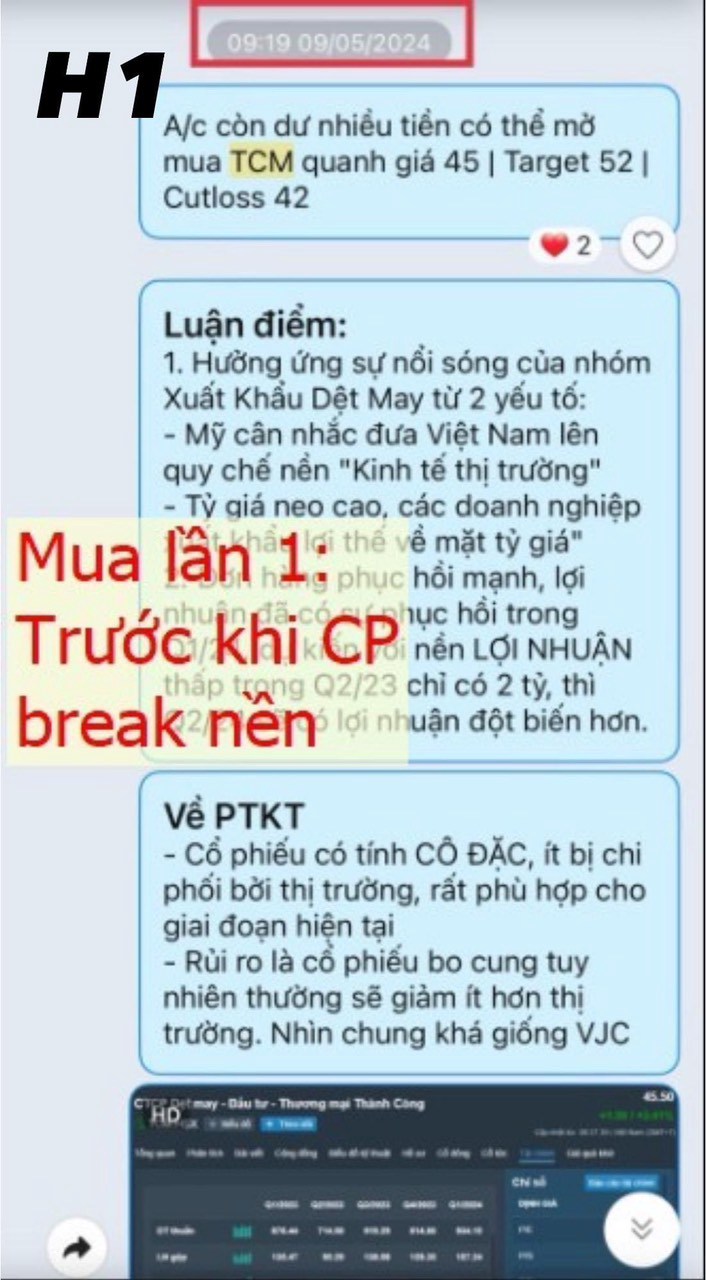

Giang đã tham gia TCM từ những vùng giá 44-45 trước khi CP break nền tảng lớn (H1). Lần này quyết tâm quay lại TCM với các kỳ vọng như sau:

1. Cổ phiếu CÔ ĐẶC, ít bị thị trường chi phối, phù hợp với giai đoạn hiện tại (giống với các siêu cổ VGI CTR lượng CP trôi nổi rất ít)

2. Lợi nhuận bất thường tăng 157 tỷ (bằng luôn kế hoạch lợi nhuận năm) sau khi bán KCN Hòa Phú (H2)

3. Trong 5T24, TCM công bố doanh thu +12% YoY lên 1,5 nghìn tỷ đồng và LNST +10% YoY lên 114 tỷ đồng, hoàn thành lần lượt 41% và 69% kế hoạch năm (H3)

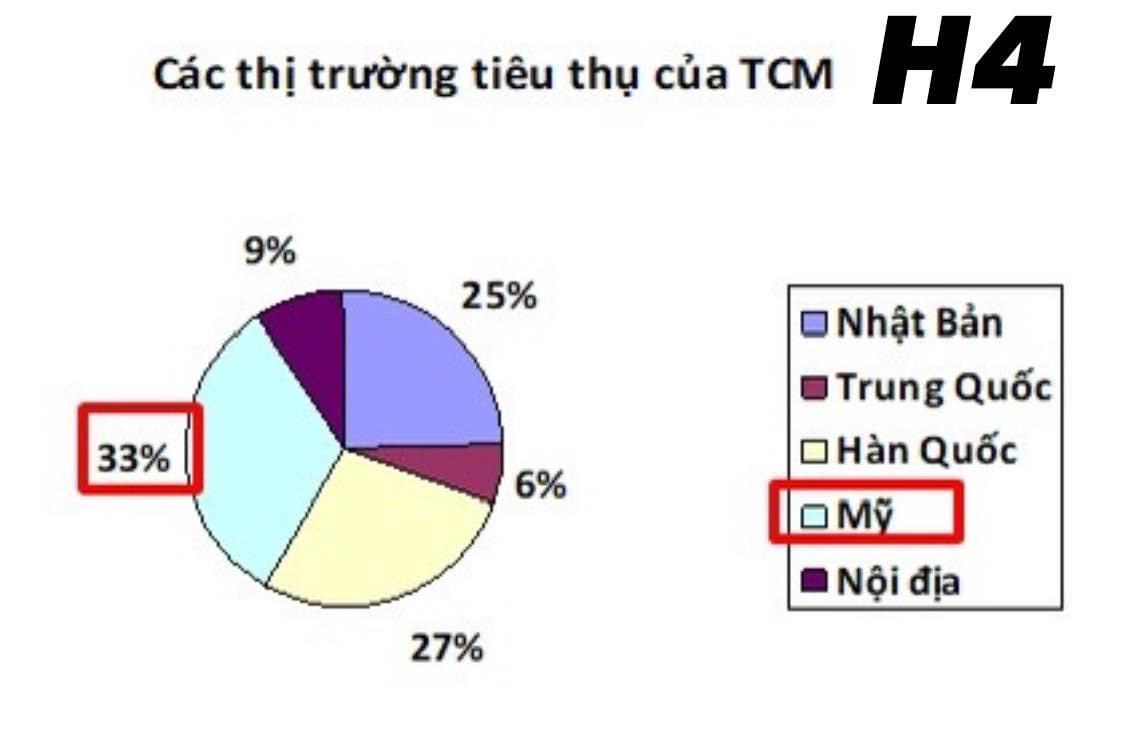

5. Mỹ công nhận Việt Nam là nền kinh tế thị trường qua đó sản phẩm xuất khẩu vào Mỹ được giảm thuế, tăng cạnh tranh, tăng doanh thu, lợi nhuận. Đây là lợi thế cho TCM khi đang xuất khẩu khoảng 30% doanh số sang Mỹ (H4)

6. Phục hồi trong mảng kinh doanh cốt lõi khi công ty đã nhận khoảng 88% kế hoạch doanh thu cho đơn hàng quý 2/2024 và 86% cho quý 3/2024 (theo chia sẻ của lãnh đạo DN)

7. Chuẩn bị thưởng cổ phiếu cho cổ đông với tỷ lệ 10%

8. Dự phóng KQKD:

+ Ước tính doanh thu 2024 đạt 4200 tỷ đồng (+26% yoy), LNST 245 tỷ đồng (+87%)

+ Với EPS dự phóng 2.6k/cp, giá cổ phiếu đạt 60-65k/cp phù hợp với doanh nghiệp tăng trưởng như TCM (H5)

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()