TCB - Triển vọng hồi phục lợi nhuận từ mảng tín dụng năm 2024

Là ngân hàng sở hữu vốn hoá lớn thứ 5 toàn ngành (tính đến 8/2023), Techcombank luôn nỗ lực “Vượt trội hơn mỗi ngày”, tạo niềm tin đối với khách hàng cũng như tăng trưởng bền vững suốt những năm qua. Năm 2025, TCB hướng tới trở thành ngân hàng top 10 khu vực ASEAN dựa trên hành trình chuyển đổi số mạnh mẽ với ba trụ cột chính Dữ liệu – Số hóa – Nhân tài.

1. Giới thiệu về Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank)

--> Những cột mốc đáng chú ý của TCB:

1993, thành lập với vốn điều lệ 20 tỷ đồng và liên tục tăng vốn điều lệ những năm kế tiếp.

2001, ký hợp đồng với nhà cung cấp phần mềm hệ thống ngân hàng hàng đầu trên thế giới Temenos Holding NV.

2002, là ngân hàng cổ phần có mạng lưới giao dịch rộng nhất tại Hà Nội.

2006, ngân hàng TMCP đầu tiên tại Việt Nam được xếp hạng bởi Moody’s

2007, có mạng lưới giao dịch lớn thứ hai trong khối ngân hàng TMCP.

2009, bắt đầu khởi động chiến lược chuyển đổi với sự hỗ trợ của nhà tư vấn hàng đầu thế giới McKinsey.

2011, ngân hàng TMCP lớn thứ 2 Việt Nam.

2016, lợi nhuận tăng trưởng gấp đôi so với năm trước.

2018, niêm yết sàn HoSE với mã cổ phiếu TCB.

2023, nâng vốn điều lệ lên 35.225 tỷ đồng.

--> Những thành tựu nổi bật của TCB:

- Ngân hàng Việt Nam đầu tiên và duy nhất được Financial Insights công nhận thành tựu về ứng dụng công nghệ đi đầu trong giải pháp phát triển thị trường.

- Ngân hàng Việt Nam đầu tiên tham gia vào mạng lưới thanh toán quốc tế của Mastercard.

- Được xếp hạng là ngân hàng có năng lực thanh toán (Viability Rating) cao nhất trong hệ thống ngân hàng Việt Nam (Moody's).

- Đứng đầu về chỉ số tín nhiệm tương đương mức “trần xếp hạng tín nhiệm quốc gia” do S&P công bố năm 2017.

- Đạt giải thưởng "Ngân hàng tốt nhất Việt Nam" của tạp chí FinanceAsia trong nhiều năm.

- Đạt danh hiệu "Ngân hàng bán lẻ tốt nhất Việt Nam" của tạp chí Euromoney trong năm 2019.

- Thương hiệu số 1 về hoạt động hiệu quả từ Forbes năm 2020.

Và nhiều thành tích khác.

--> Cơ cấu sở hữu:

Tập đoàn Masan (14.9%)

Khác (85.1%)

2. Triển vọng đầu tư cổ phiếu

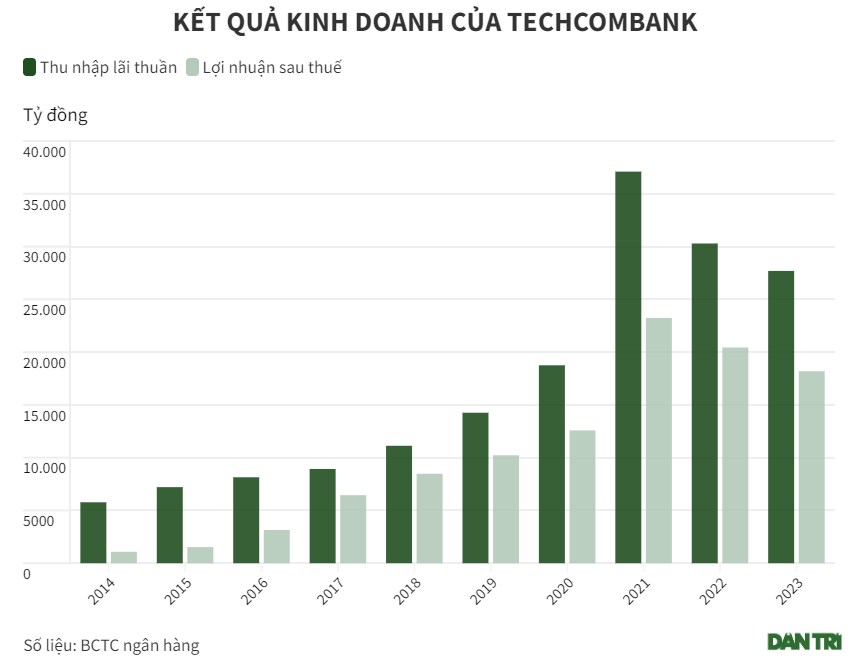

→ Kết quả kinh doanh năm 2023 của TCB:

Theo báo cáo kết quả kinh doanh, lợi nhuận trước thuế của TCB đạt gần 22.900 tỷ đồng (-10.5% svck). Xuất phát từ hoạt động kinh doanh chính – Tín dụng giảm 9% kèm theo chi phí dự phòng rủi ro trong quý cuối/2023 tăng 136.4% so với cùng kỳ, chi phí trả lãi tiền gửi tăng hơn thu nhập khoản cho vay đã tác động đáng kể đến lợi nhuận của Techcombank. Tuy nhiên, nhà băng này vẫn vượt 4% kế hoạch. 2023 cũng là năm đánh dấu cho sự kết thúc chính sách 10 năm không chia cổ tức bằng tiền mặt.

Nếu như chỉ nhìn lợi nhuận giảm thì không thể đánh giá khách quan được những điểm sáng tại 3 quý cuối năm của TCB. So với đầu năm, số dư CASA đạt 181.500 tỷ đồng, tăng trưởng 37%, đạt mức kỷ lục của chính ngân hàng này, tỷ lệ CASA đạt 39,9%, so với 33,6% vào cuối quý 3/2023 đã đưa TCB đứng vị trí TOP 2 nhà bank dẫn đầu tiền gửi không kỳ hạn. Tại quý 4/2023, thu nhập lãi thuần tăng 11.4% chấm dứt đà giảm ở 3 quý trước đó. Không chỉ vậy, thu từ dịch vụ bảo hiểm tăng trưởng 25.2% so với cùng kỳ, đồng thời giữ vững ngôi vị số 1 toàn ngành về phí bảo hiểm hàng năm (APE) trong 4 tháng cuối năm 2023. Thị phần của TCBS tiếp tục tăng tốc ấn tượng lên 7.6%, vươn lên vị trí top 4 công ty chứng khoán có thị phần cao nhất trên sàn HoSE.

→ Triển vọng ngành ngân hàng năm 2024:

Tương tự với triển vọng cổ phiếu nhóm Ngân hàng mà chúng tôi từng khuyến nghị, tăng trưởng tín dụng và khả năng kiểm soát chất lượng tài sản năm 2023 được đánh giá có nhiều điểm tích cực. Theo báo cáo của NHNN, tăng trưởng tín dụng năm 2023 ước đạt 13.5%, tăng nhanh giai đoạn cuối năm - chỉ thấp hơn một chút so với mục tiêu chung 14% đặt ra hồi đầu năm, được ghi nhận là nỗ lực lớn trong bối cảnh kinh tế đầy thách thức. Bước sang năm 2024, chính sách tiền tệ được kỳ vọng sẽ bước vào pha nới lỏng. Theo đó, các chính sách, biện pháp “dần thẩm thấu” giúp hoạt động sản xuất kinh doanh sôi động trở lại và đặc biệt, thị trường BĐS “rã đông” tạo động lực mạnh mẽ cho tín dụng toàn thị trường. Dự phóng LNTT của nhóm ngân hàng niêm yết trên HoSE tăng trưởng 18% trong năm 2024.

Tăng trưởng thu nhập lãi thuần với kỳ vọng cải thiện Biên lãi thuần (NIM). Dự báo môi trường lãi suất được điều chỉnh về mức thấp sẽ hỗ trợ NIM phục hồi nhờ hạ chi phí vốn. Là nhóm cổ phiếu có vốn hoá lớn nhất trên thị trường chứng khoán Việt Nam, dự báo mức tăng trưởng của nhóm này năm 2024 đạt gần 22%. Ngoài ra, đối với áp lực nợ xấu, Thông tư 02/2023/TT-NHNN đang được NHNN cân nhắc việc gia hạn về cơ cấu nợ, không chuyển nhóm nợ. Những ngân hàng đã gia tăng trích lập lớn trong năm 2023 cũng như có năng lực theo dõi diễn biến thị trường như TCB sẽ có nhiều dư địa để kiểm soát, tự tin tăng trưởng mạnh mẽ trong tương lai.

→ Triển vọng đầu tư cổ phiếu TCB:

Tăng trưởng tín dụng và khả năng kiểm soát nợ xấu. Dư nợ tín dụng năm 2024 của TCB dự báo sẽ tăng gần 17% svck nhờ sự phục hồi của thị trường bất động sản nhà ở và thị trường trái phiếu. Chúng tôi tin rằng việc giải quyết các vướng mắc pháp lý, đặc biệt, Luật Đất Đai hiệu lực năm nay sẽ là bước đệm giúp thị trường BĐS dần hồi phục, các dự án được mở bán, từ đó, nguồn thu của doanh nghiệp BĐS được cải thiện là cơ hội để chi phí tín dụng giảm. Mặc dù mảng cho vay BĐS chiếm khoảng 40% tổng danh mục nhưng với khẩu vị rủi ro chặt chẽ và bắt tay với ông lớn như VinHomes, Masteri, Sun Group,…. nên tỷ lệ nợ xấu của TCB luôn thuộc nhóm thấp nhất ngành, chất lượng tài sản tốt. Ngoài ra, tỷ trọng cho vay nhóm doanh nghiệp khác tăng từ 10% cuối 2022 lên 15% vào cuối 2023, cho thấy sự chuyển dịch từ thế mạnh truyền thống sang các mảng mới. Trong năm nay, TCB tiếp tục đẩy mạnh tín dụng cho vay mua nhà, nắm bắt cơ hội tiềm năng của thị trường nhà ở.

Tỷ lệ CASA (tiền gửi không kỳ hạn) vượt trội. Tỷ lệ CASA của Techcombank đạt 39.9%, tăng mạnh so với 33.6% vào cuối quý 3, vượt mức 37% cuối năm 2022. Mức tăng trưởng đó phản ánh hiệu quả cũng như năng lực ngân hàng giao dịch hàng đầu của Techcombank, minh chứng qua tốc độ tăng trưởng khối lượng giao dịch trên các kênh số (+ 41% svck lên 2.2 tỷ giao dịch, tương đương 13% thị phần giao dịch NAPAS) và lượng truy cập ứng dụng mỗi tháng dẫn đầu toàn cầu - hơn 50 lượt/ khách hàng active. Với xu hướng chuyển sang tiền gửi không kỳ hạn trong bối cảnh lãi suất giảm, dự báo CASA của TCB sẽ tăng trưởng mạnh mẽ trong năm 2024 nhờ tiếp tục các chiến lược (1) đa dạng hóa danh mục, tiên phong các loại sản phẩm có tính thanh khoản cao, (2) Thúc đẩy ngân hàng số, (3) zero free cùng các chính sách khuyến mãi và marketing.

Tối ưu chi phí vốn hợp lý nhờ tận dụng thị trường vốn. Dữ liệu cho thấy, tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn ở mức 26.4%, thấp hơn nhiều so với mức trần quy định mới 30%, có hiệu lực từ tháng 10/2023. Việc huy động thành công vốn trên thị trường quốc tế với giá trị lần lượt là 550 triệu USD, 800 triệu USD và 1 tỷ USD trong 3 năm liên tiếp (2020, 2021, 2022) giúp Techcombank duy trì lợi thế về vốn trong giai đoạn 2024 - 2027. Bên cạnh đó, TCB cũng duy trì tỷ lệ an toàn vốn (CAR) theo Basel II đạt 14.4%, cao hơn yêu cầu tối thiểu 8.0% của trụ cột I, Basel II, tiếp tục duy trì vị thế hàng đầu và tạo tiền đề cần thiết cho tăng trưởng tín dụng trong tương lai.

3. Phân tích kỹ thuật

Giá tại thời điểm khuyến nghị: 37.3k

Vùng mua hợp lý: 35 - 37k.

Mục tiêu giá 6 tháng:

Kịch bản thận trọng: 44k ~ tương ứng với mức Fibo Ext 100% (Mức sinh lời: 23%).

Kịch bản tích cực: 54k ~ tương ứng với mức Fibo Ext 161.8% (Mức sinh lời: 50%)

XEM NGAY

XEM NGAY

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()