TCB gặp thách thức gì trong ngắn hạn?

Chứng khoán Vietcombank (VCBS) vừa có báo cáo phân tích Ngân hàng TMCP Kỹ thương Việt Nam (Techcombank, Mã: TCB) với nhận định còn nhiều thách thức trong ngắn hạn.

Tăng trưởng tín dụng mạnh mẽ ở phân khúc bán lẻ: Cơ cấu tín dụng của TCB có xu hướng tăng trưởng mạnh mẽ ở phân khúc cho vay cá nhân và SME trong khi giảm tỷ trọng cho vay khách hàng doanh nghiệp lớn. Cụ thể, dư nợ cho vay khách hàng cá nhân tăng 40,1% so với năm 2021 và chiếm 49,1% danh mục; dư nợ cho vay SME tăng 7,3% so với cùng kỳ, đạt 69,4 nghìn tỷ đồng và chiếm 15%. Trong khi tổng dư nợ tín dụng cho KHDN lớn (bao gồm cho vay và trái phiếu) giảm 9,9%, đạt 165,6 nghìn tỷ đồng, chiếm 35,9% dư nợ tín dụng, giảm mạnh so với mức 44,8% của cuối năm 2021.

Xu hướng chuyển dịch cơ cấu cho vay sang bán lẻ và SME hiện đang là xu thế chung của nhiều ngân hàng, sự thay đổi này cũng kỳ vọng giúp TCB duy trì được NIM từ việc chủ động lựa chọn cho vay các phân khúc có lãi suất cho vay cao và đồng thời giảm rủi ro tập trung so với việc cho vay chủ yếu các doanh nghiệp lớn như trước đây.

Tiếp tục duy trì chỉ số CIR thấp hơn trung bình ngành nhờ đẩy mạnh đầu tư vào ngân hàng số: Ngân hàng tiếp tục thu hút được số lượng lớn khách hàng mới qua kênh online nhờ vào đẩy mạnh nền tảng ngân hàng số. Techcombank kết thúc năm 2022 với 10,8 triệu khách hàng, thu hút thêm 373.000 khách hàng mới trong quý 4 và 1,2 triệu khách hàng mới trong năm 2022. Số lượng khách hàng cá nhân mới qua kênh online chiếm 57%, tăng 40% so với năm 2021. Việc đầu tư mạnh mẽ vào công nghệ giúp ngân hàng duy trì được chỉ số CIR thấp hơn trung bình ngành, hỗ trợ tăng trưởng lợi nhuận trước thuế.

CASA tiếp tục giảm và áp lực tăng chi phí vốn: Với xu hướng lãi suất huy động tăng mạnh từ cuối Q3.2022, ảnh hưởng đến chi phí vốn sẽ thể hiện rõ ràng hơn trong hai quý đầu năm 2023. Với dự báo lãi suất sẽ tiếp tục neo ở mức cao trong năm nay đồng thời tạo áp lực giảm lên số dư CASA, càng tạo áp lực tăng lên chi phí vốn và giảm biên lãi thuần NIM, ảnh hưởng đến tăng trưởng từ lãi của TCB.

Liên quan đến Trái phiếu doanh nghiệp:

- Đối với danh mục TPDN đang nắm giữ: TCB đang nắm giữ 41.015 tỷ đồng TPDN, chiếm 9% tổng danh mục tín dụng, trong đó có nhiều trái phiếu của các công ty hoạt động trong lĩnh vực BĐS. Ngân hàng có thể sẽ phải đối mặt với rủi ro nếu các công ty này gặp vấn đề về thanh khoản, đặc biệt là với những lô trái phiếu đáo hạn trong năm 2023 từ đó làm tăng áp lực dự phòng tài chính cho ngân hàng.

- Đối với nguồn thu từ phí tư vấn trái phiếu: Nguồn thu từ tư vấn, bảo lãnh phát hành trái phiếu của TCB trong năm 2022 giảm mạnh do các sự chậm lại của thị trường trái phiếu với nhiều sự kiện vĩ mô bất lợi trong năm. Thị trường trái phiếu được dự báo sẽ còn nhiều khó khăn trong năm 2023 và sẽ cần thêm thời gian để hồi phục trở lại. Vì vậy, VCBS đánh giá việc này sẽ ảnh hưởng trực tiếp đến nguồn thu từ các hoạt động trái phiếu của TCB trong ngắn hạn.

Dự phóng

Dự phóng của chúng tôi dựa trên một số giả định chủ yếu sau:

(1) Tăng trưởng tín dụng đạt 13% cho năm 2023

(2) Lợi suất sinh lời của tài sản sinh lãi tăng từ 7,82% năm 2022 xuống 7,77% năm 2023

(3) Chi phí vốn bình quân tăng nhẹ lên mức 2,97%

(4) Tỷ lệ nợ xấu ở mức 1% và tỷ lệ bao phủ nợ xấu tăng lên mức 127%

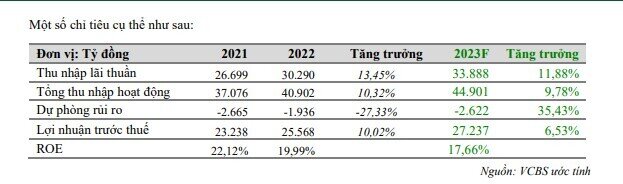

Như vậy, VCBS ước tính TCB có thể đạt 27.237 tỷ đồng LNTT năm 2023 (+6,53%), tương đương EPS đạt 6.093 đồng/cổ phiếu và BVPS đạt 38.225 đồng/cổ phiếu.

VCBS khuyến nghị trung lập cổ phiếu TCB

Với vị thế là ngân hàng tiên phong trong chiến lược tập trung vào trải nghiệm khách hàng, lượng khách hàng thường xuyên của TCB tăng nhanh giúp cho ngân hàng có mức CASA cao và chi phí vốn rất cạnh tranh so với trung bình toàn hệ thống.

Với việc chuyển dịch dần sang phân khúc bán lẻ và SME, VCBS kỳ vọng Ngân hàng sẽ đạt được hiệu suất cao hơn trong những năm tới. Tuy nhiên, trong ngắn hạn, rủi ro hiện hữu liên quan đến TPDN và áp lực chi phí vốn cao là những thách thức ngân hàng phải đối mặt.

Do đó, VCBS ước tính TCB có thể đạt 27.237 tỷ đồng LNTT năm 2023 (+6,53%), tương đương EPS đạt 6.093 đồng/cổ phiếu và BVPS đạt 38.225 đồng/cổ phiếu.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()