+84

+84 Nhận OTP

Khuyến nghị trung lập đối với cổ phiếu Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank, HoSE: TCB), áp dụng mức chiết khấu 10% đối với rủi ro tập trung của ngân hàng và giả định tỷ lệ nợ xấu tăng 40 điểm cơ bản so với dự báo trước đây.

1.Tổng quan về TCB:

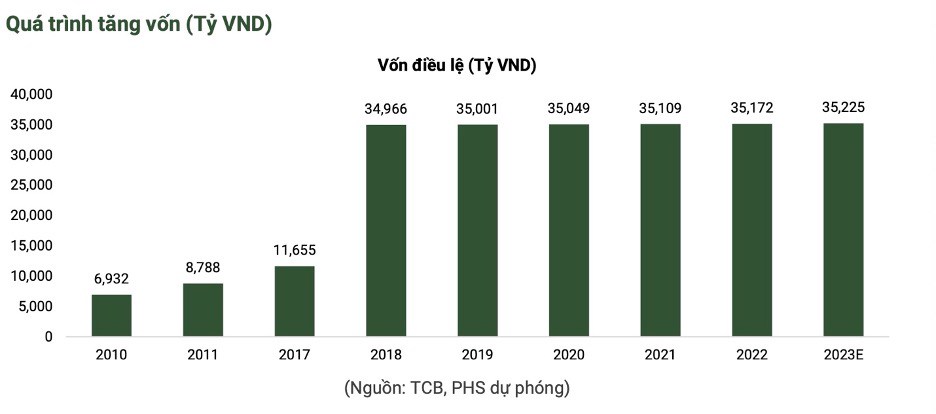

Ngân hàng Thương mại Cổ phần Kỹ thương Việt Nam (TCB) được thành lập vào năm 2993. Ngân hàng hoạt động trong lĩnh vực huy động và kinh doanh vốn, và cung cấp các dịch vụ tài chính liên quan. Techcombank trở thành công ty đại chúng từ năm 2007. Tỷ lệ an toàn vốn (CAR) theo Basel II đạt 15,2%. Trong năm 2022, biên lãi thuần (NIM) của TCB ở mức 5,32% giảm 0,47% so với cùng kỳ. Tỷ lệ nợ xấu bằng 0,72% nằm trong Top 5 ngân hàng có tỷ lệ nợ xấu thấp nhất khối ngân hàng đại chúng niêm yết. Tỷ lệ bao phủ nợ xấu bằng 157,34%. Lợi nhuận sau thuế ở mức 20.436,4 tỷ đồng, tăng 11,62% so với cùng kì. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) có giá trị bằng 19,52%. Ngày 4/6/2018 , TCB chính thức giao dịch trên Sở giao dịch Chứng khoán Thành Phố Hồ Chí Minh (HOSE).

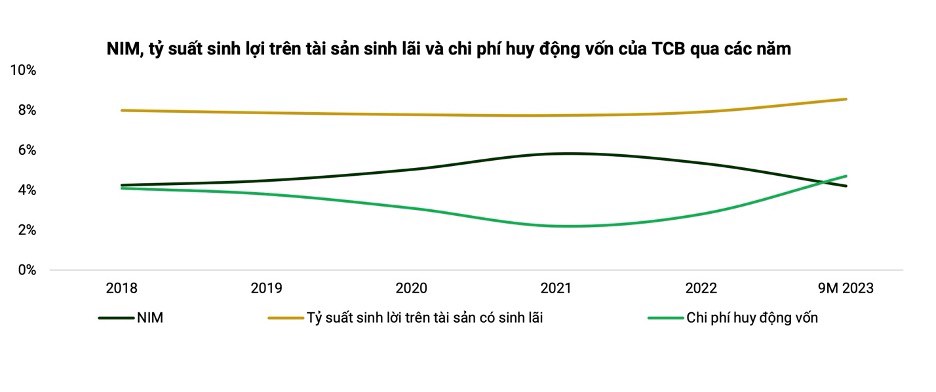

NIM của TCB thu hẹp 1,14% trong 9M 2023 do những khó khăn trong thị trường trái phiếu và bất động sản, những mảng kinh doanh thế mạnh của ngân hàng tiếp tục diễn ra trong 9M 2023.

1) Hơn 36% tín dụng của ngân hàng tập trung vào mảng bất động sản, xây dựng và vật liệu xây dựng

Trong những tháng đầu năm thị trường bất động sản đang gặp phải những khó khăn. Tuy nhiên kì vọng vào Q4/2023 nhất là bất động sản ở phân khúc thấp như nhà ở xã hội sẽ dần phục hồi nhanh hơn các phân khúc cao cấp, khi nguồn cung các dự án hạn chế trong khi nguồn cầu đang ở mức cao. Từ đó có thể kì vọng NIM của TCB sẽ cải thiện vài năm 2024 khi thị trường bất động sản bắt đầu hồi phục.

TCB cho vay những công ty bất động sản lớn sau: Vinhomes, Masteri, Sun Group, Ecopark, MIKGROUP,…

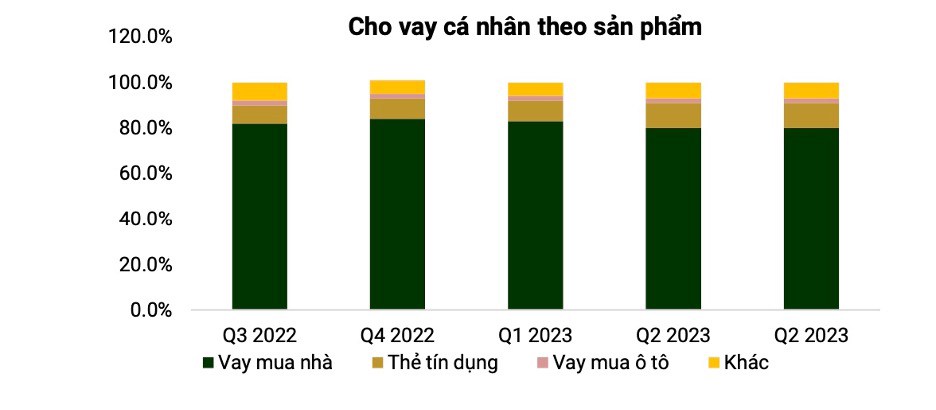

2) Tín dụng cá nhân chiếm hơn 42% dư nợ, tương đương gần 200 nghìn tỷ đồng. Trong đó, cho vay mua nhà chiếm tỷ trọng lớn nhất (80%) , tương đương 158 nghìn tỷ đồng. Đến cuối 9M 2023 lãi suất cho vay trung bình của TCB tăng 1% so với cuối năm 2022, nhưng thuộc top 25% ngân hàng có lãi suất cho vay trung bình thấp nhất.

TCB đã hợp tác với OneHousing cugn cấp các trải nghiệm mua nhà toàn diện xuyên suốt cho khách hàng. OneHousing cung cấp kết quả đánh giá nhà được TCB chấp thuận, giúp tối ưu hoá quá trình rút ngắn thời gian kiểm định hồ sơ. OneHousing là công ty có liên quan của TCB.

Khác với đa số những ngân hàng khác, TCB cung cấp dịch vụ quản lý gia sản cho nhóm khách hàng thượng lưu, có thu nhập cao nhất thông qua Techcombank Private. Hơn nữa , các dịch vụ quản lý gia sản cũng được mở rộng sang nhóm khách hàng trẻ.

3.Điểm nhấn đầu tư:

+ Lợi thế chi phí vốn thấp từ việc tận dụng thị trường:

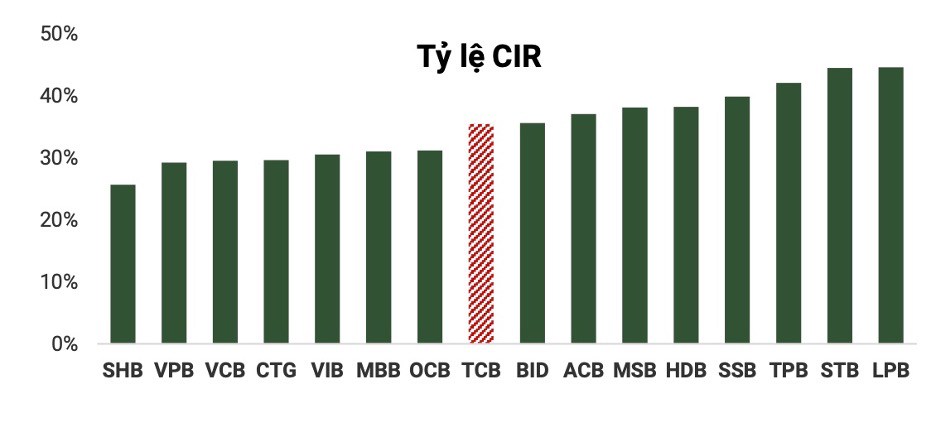

-Chi phí huy động vốn của TCB luỹ kế 12 tháng gần nhất đạt 4,71%, thuộc top 25% ngân hàng có chi phí huy động vốn thấp nhất.

- Tỷ lệ CASA vượt trội so với toàn ngành, hưởng lợi từ nguồn vốn giá rẻ từ các định chế tài chính, nguồn vốn này chiến tỷ trọng lớn trong cơ cấu huy động vốn

-Lãi suất trung bình của tiền gửi tiết kiệm và lãi suất trung bình của giấy tờ có giá thấp hơn mức trung bình ngành cũng góp phần làm nên lợi thế huy động vốn.

+ Chuyển đổi số dẫn đầu hỗ trợ hoạt động kinh doanh triển vọng trong dài hạn:

- Hơn 36% tính dụng của ngân hàng tập trung vào mảng bất động sản, xây dựng và vật liệu xây dựng (hay còn gọi là RECOM). Tín dụng cá nhân chiếm hơn 42% dư nợ, tương đương gần 200 nghìn tỷ đồng. Trong đó, cho vay mua nhà chiếm tỷ trọng lớn nhất (80%) , tương đương hơn 158 ngìn tỷ đồng. Dù gặp phải những khó khăn trong năm 2023, chúng tôi cho rằng NIM của TCB sẽ cải thiện vào H2 2024 khi thị trường bất động sản bắt đầu phục hồi. Hơn nữa, vị thế dẫn đầu trong hoạt động chuyển đổi số thông qua chiến lược “Dữ liệu- Số hoá- Nhân tài” sẽ thúc đẩy sự phát triển và mở rộng cuả các mảng kinh doanh chính

Trong giai đoạn 2021-2025 TCB cam kết đầu tư 500 triệu USD cho hành trình chuyển đổi số hoá, hợp tác cùng các đối tác như Amazon, Backbase, Salsforce, Adobe, Kyriba,…

4.Định giá & khuyến nghị:

Kỳ vọng vào sự khá hơn của thị trường bất động sản và trái phiếu doanh nghiệp, nhưng chúng tôi vẫn thận trọng về sự phục hồi của thị trường này vào cuối năm 2024. Qua đó, chúng tôi dự phóng tín dụng năm 2024 của TCB đạt 21,4%. Chúng tôi ước tính NIM của TCB cải thiện so với cuối năm 2023, lên 4.65% nhờ hưởng lợi từ các nguồn vốn gia rẻ từ các tổ chức quốc tế và sự phục hồi của CASA. Hơn nữa , chúng tôi kỳ vọng áp lực nợ xấu sẽ gia tăng vào cuối năm 2024 do Thông tư 02/2023/TT-NHNN hết hiệu lực, qua đó chúng tôi dự phóng tỷ lệ nợ xấu năm 2024 đạt 1,23%.

Trong quý III/2023, số dư trái phiếu doanh nghiệp tiếp tục tăng 21% so với quý trước (hoặc 8,5 nghìn tỷ đồng). Đồng thời, dư nợ cho vay đối với ngành bất động sản vẫn trên đà tăng 6,7% so với quý trước (hoặc 14 nghìn tỷ đồng).

Việc tăng số dư trái phiếu doanh nghiệp của ngân hàng là một điểm tích cực. Mặc dù ngân hàng đã đặt mục tiêu đa dạng hóa danh mục cho vay, nhưng trên thực tế tỷ trọng cho vay đối với chuỗi ngành bất động sản liên tục tăng trong những năm vừa qua. Các khoản cho vay dành cho ReCom (bất động sản, xây dựng và vật liệu xây dựng) chiếm tới 43% tổng tín dụng của ngân hàng tại thời điểm cuối quý III/2023 (so với mức 32% vào năm 2020).

Hệ số NIM tốt hơn nhưng nợ xấu lại cao hơn kỳ vọng. Cụ thể, NIM cải thiện 43 điểm cơ bản so với quý trước, nhưng tỷ lệ nợ xấu trong nhóm bán lẻ và doanh nghiệp vừa và nhỏ tăng nhanh lên lần lượt là 2,5% (tăng 50 điểm cơ bản) và 2,2% (tăng 70 điểm cơ bản). Tỷ lệ nợ xấu đối với 2 nhóm khách hàng này tương đồng với giai đoạn 2016-2017.

Lũy kế 9 tháng đầu năm 23, TCB ghi nhận 17,1 nghìn tỷ đồng LNTT (giảm 17,8% so với cùng kỳ), hoàn thành 78% mục tiêu đặt ra tại ĐHCĐ của ngân hàng và 73% ước tính của SSI trong năm 2023. SSI điều chỉnh giảm 2% ước tính LNTT cho năm 2023 và 2024 xuống lần lượt là 22,8 nghìn tỷ đồng (giảm 11% so với cùng kỳ) và 26,3 nghìn tỷ đồng (tăng 15% so với cùng kỳ),

Quan điểm ngắn hạn, kỳ vọng TCB sẽ đạt mức tăng trưởng lợi nhuận so với cùng kỳ là 20% so với cùng kỳ trong quý IV/2023, ngược với xu hướng giảm trong ba quý vừa qua.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

23.00 -0.25 (-1.08%) |

Bình luận