+84

+84 Nhận OTP

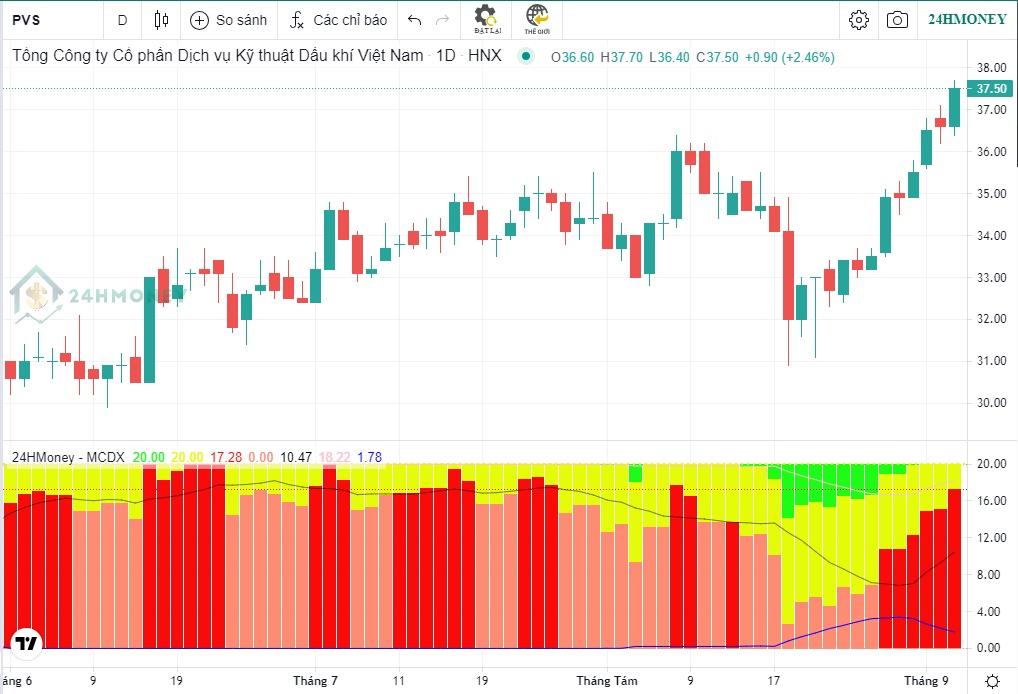

Cổ phiếu PVS của CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (sàn HNX) đã ghi nhận nhịp tăng hơn 20% trong 2 tuần gần nhất sau khi điều chỉnh về hỗ trợ đường EMA100 (ngưỡng 31.1x đồng).

Kết phiên giao dịch ngày 7/9, mã tăng 2,5% lên mức 37.500 đồng/cp và chỉ cách đỉnh lịch sử (phiên 9/3/2022) một phiên tăng 1,7%.

So với mức đóng cửa phiên niêm yết đầu tiên là 22.320 đồng/cp (giá sau điều chỉnh phiên 20/9/2007), cổ phiếu PVS hiện tăng 68% sau tròn 16 năm (thấp hơn mức tăng 75% kể từ đầu năm 2023).

Quan sát, thanh khoản cổ phiếu dầu khí họ "P" phiên 7/9 vượt trở lại mức trung bình 20 phiên, đạt hơn 10 triệu đơn vị. Vị thế chủ lực của dòng tiền cá mập tiếp tục được củng cố. Tuy nhiên điểm mua mới đã không còn thích hợp. Nhà đầu tư ưu tiên nắm giữ và chốt lời một phần khi giá chạm đỉnh 38.120 đồng/cp; gia tăng tỷ trọng khi giá xác nhận vượt kháng cự này.

Trong các khuyến nghị công bố hồi tháng 8 vừa qua, một số công ty chứng khoán như MAS, VND, HSC đều đưa ra giá mục tiêu cổ phiếu PVS trên ngưỡng 40.000 đồng/cp.

Quan sát chỉ báo kỹ thuật MCDX thấy, dòng tiền tạo lập đang gia tăng vị thế tại PVS, có thể cổ phiếu sẽ tiếp tục tăng.

Xét về câu chuyện kinh doanh, quý 2 vừa qua, doanh thu và lợi nhuận sau thuế công ty mẹ PVS lần lượt tăng 3% và 3.227% so với mức thấp điểm cùng kỳ năm trước - đạt 4.700 tỷ và 224 tỷ đồng nhờ ghi nhận doanh thu và backlog nhiều hơn từ mảng EPCI (thiết kế, mua sắm, xây dựng, lắp đặt).

Về dự án Lô B – Ô Môn, Theo đánh giá của Công ty Chứng khoán SSI, PVS là doanh nghiệp đầu tiên được hưởng lợi nếu đạt được quyết định đầu tư cuối cùng (có thể phải kéo dài tới cuối năm 2023). Dự kiến, công ty có thể đạt khoảng 700 triệu USD giá trị EPCI từ Lô B trong khoảng thời gian 2024 - 2027.

Về ngành điện gió ngoài khơi, do chi phí gia tăng do lạm phát và lãi suất cao hơn khiến một số nhà đầu tư ngừng/xem xét lại các dự án điện gió ngoài khơi hiện tại hoặc tìm cách giảm chi phí để duy trì khả năng tồn tại của dự án. Việc tìm kiếm các biện pháp cắt giảm chi phí có thể mang lại cơ hội cho các nhà cung cấp có lợi thế chi phí thấp hơn như PVS (có chi phí hoạt động thấp hơn so với các đối thủ cạnh tranh từ Hàn Quốc hoặc Nhật Bản).

Tuy nhiên, nếu cắt giảm chi phí không đủ để bù đắp cho tác động của lạm phát, có thể sẽ có thêm nhiều dự án cần phải dừng/trì hoãn, điều này sẽ gây rủi ro cho tất cả các bên tham gia trong ngành.

Về lĩnh vực dầu khí ngoài khơi, SSI nhận thấy nhiều quốc gia khác nhau (như UAE và Nigeria) có kế hoạch tăng công suất sản xuất dầu khoảng 30 - 50% trong vài năm tới. Theo đó, nhu cầu về EPC ngoài khơi cho ngành công nghiệp truyền thống sẽ mạnh và công ty có thể tiếp tục giành được hợp đồng từ các thị trường mà công ty có vị thế tốt.

Chứng khoán SSI duy trì ước tính doanh thu năm 2023 của PVS ở mức 17.500 tỷ đồng (tăng 6,5% YoY) và điều chỉnh tăng ước tính lợi nhuận trước thuế lên 1.176 tỷ.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận