Tài sản thương hiệu và sự gắn kết với công ty chứng khoán: Góc nhìn từ nhà đầu tư

Bài viết xem xét ảnh hưởng của các yếu tố đến tài sản thương hiệu và sự gắn kết của nhà đầu tư (NĐT) với công ty chứng khoán tại Việt Nam. Nghiên cứu sử dụng phương pháp phân tích mô hình cấu trúc tuyến tính (PLS - SEM) đối với số liệu được thu thập từ 245 NĐT đang đầu tư tại 5 công ty chứng khoán lớn tại Việt Nam hiện nay.

Tóm tắt: Bài viết xem xét ảnh hưởng của các yếu tố đến tài sản thương hiệu và sự gắn kết của nhà đầu tư (NĐT) với công ty chứng khoán tại Việt Nam. Nghiên cứu sử dụng phương pháp phân tích mô hình cấu trúc tuyến tính (PLS - SEM) đối với số liệu được thu thập từ 245 NĐT đang đầu tư tại 5 công ty chứng khoán lớn tại Việt Nam hiện nay. Kết quả phân tích dữ liệu chỉ ra rằng các giả thuyết đề xuất đều được ủng hộ. Tài sản thương hiệu của công ty chứng khoán đóng vai trò trung gian giữa hình ảnh thương hiệu, nhận biết thương hiệu, chất lượng cảm nhận, liên tưởng thương hiệu và sự gắn kết của NĐT với công ty chứng khoán. Hơn nữa, hình ảnh thương hiệu có tác động mạnh nhất đến tài sản thương hiệu của công ty chứng khoán so với các yếu tố khác của NĐT.

BRAND EQUITY AND COHENRENCE WITH SECURITIES COMPANIES: AN INVESTOR'S PERSPECTIVE

Abstract: The article studies influences of factors on brand equity and the cohenrence of investors to securities companies in Vietnam. The study uses the analytical method of linear structural model (PLS - SEM) for data collected from 245 investors who are investing in 5 major securities companies in Vietnam at present. The results of data analysis show that the proposed hypotheses are supported. The brand equity of a securities company plays an intermediary role between brand image, brand awareness, perceived quality, brand association and investors' attachment to the securities company. Moreover, brand image has the strongest impact on the brand equity of securities companies compared to other factors of investors.

1. Đặt vấn đề

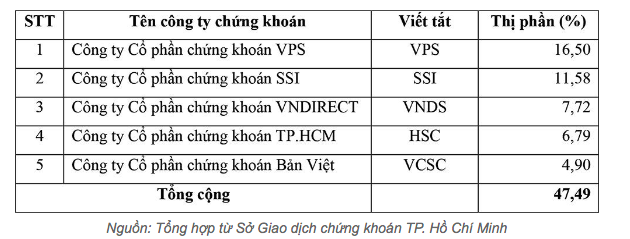

Theo số liệu của Sở Giao dịch chứng khoán TP. Hồ Chí Minh tính đến hết quý III/2021, thị phần môi giới cổ phiếu nhiều nhất là công ty chứng khoán VPS (16,5%), kế đến là công ty chứng khoán SSI (11,58%) và nằm trong nhóm 5 là công ty chứng khoán Bản Việt (4,9%), (Bảng 1):

Bảng 1. Tổng hợp thị phần 5 công ty chứng khoán lớn tại Việt Nam hết quý III/2021

5 công ty chứng khoán lớn tại Việt Nam hiện chiếm gần 48% trên tổng thị phần môi giới. Điểm nổi bật là có sự thay đổi vị trí dẫn đầu đó là vào quý I/2021 VPS vượt qua SSI giành vị trí số một về thị phần quản lý NĐT. Ngoài ra, số liệu cho thấy tình hình cạnh tranh gay gắt để nâng cao thị phần giữa các công ty chứng khoán tại Việt Nam nói chung cũng như trong nhóm 5 công ty chứng khoán lớn nói riêng. Do đó, các công ty chứng khoán cần tìm hiểu về giá trị tài sản thương hiệu cũng như sự gắn kết của NĐT với công ty của mình nhằm giữ chân NĐT hiện hữu và phát triển thêm NĐT cũng như thu hút NĐT từ công ty khác.

Trước đây, đã có nhiều nghiên cứu về quyết định của NĐT cũng như sự hài lòng của NĐT đối với các công ty chứng khoán. Tuy nhiên, việc nghiên cứu xác định các thành phần vẫn còn khoảng trống. Nhiều nghiên cứu tập trung vào ý định, quyết định và sự hài lòng của NĐT, chưa tập trung tìm hiểu về tài sản thương hiệu của công ty chứng khoán để từ đó xác định sự gắn kết lâu dài của NĐT với công ty chứng khoán.

Kết quả nghiên cứu có thể đóng góp về mặt học thuật và thực tiễn. Từ góc độ học thuật, nghiên cứu có những đóng góp chính trong việc đề xuất và xác nhận mô hình lý thuyết với các biến cấu trúc mới có khả năng giải thích cho việc gắn kết của NĐT, kết hợp với các biến truyền thống như ý định hành vi sau khi giao dịch của NĐT. Từ góc độ thực tiễn, kết quả sẽ giúp cho nhà quản trị tại các công ty chứng khoán phân bổ nguồn lực phù hợp về tài sản thương hiệu nhằm nâng cao sự gắn kết.

2. Cơ sở lý thuyết và tổng quan tình hình nghiên cứu

2.1. Cơ sở lý thuyết

Tài sản thương hiệu dưới góc độ NĐT: Mô hình về Tài sản thương hiệu (Brand Equity) được tiếp cận theo Aaker (1991) cho rằng mô hình tài sản thương hiệu dựa trên góc nhìn của khách hàng còn gọi là mô hình CBBE. Ngoài ra, tài sản thương hiệu là một tập hợp các tài sản vô hình gắn liền với tên và biểu tượng của một thương hiệu, góp phần làm tăng thêm hoặc giảm đi giá trị của một sản phẩm hoặc dịch vụ đối với công ty và khách hàng của công ty. Mô hình tài sản thương hiệu của Aaker cho thấy có 5 thành phần tạo ra tài sản thương hiệu gồm: lòng trung thành (Brand loyalty), nhận biết thương hiệu (Brand Awareness), chất lượng cảm nhận (Perceived Quality), liên tưởng thương hiệu (Brand Associations), và các giá trị tài sản khác (Other Proprietary Assets). Kotler (2003) cho rằng thương hiệu được định nghĩa như là tên, thuật ngữ, ký hiệu, hoặc sự cấu thành đặc biệt từ kết hợp tất cả các yếu tố nêu trên và các yếu tố đó luôn đóng góp hiệu ứng riêng, sự nhận biết riêng cho sản phẩm, dịch vụ và cho cả người bán.

Lý thuyết về sự cam kết – niềm tin: Là một lý thuyết quan trọng được phát triển bởi Morgan & Hunt (1994) nghiên cứu mối quan hệ, thường được áp dụng cho các mối quan hệ giữa doanh nghiệp với doanh nghiệp, mối quan hệ giữa doanh nghiệp với khách hàng. Lý thuyết này tập trung vào việc trao đổi mối quan hệ lâu dài giữa một công ty và các đối tác, chẳng hạn như giữa họ và khách hàng hoặc với các đối thủ cạnh tranh. Tiền đề trung tâm của lý thuyết này đồng thời chấp nhận mối quan hệ giữa sự cam kết và niềm tin là yếu tố quan trọng không thể tách rời để hình thành và duy trì mối quan hệ kinh doanh giữa các bên trao đổi.

2.2. Tổng quan nghiên cứu

Đã có nhiều nghiên cứu trong cũng như ngoài nước đề cập đến các quyết định của NĐT cũng như là sự hài lòng của NĐT với công ty chứng khoán, sự gắn kết của khách hàng. Trong một nghiên cứu của Nguyễn Minh Trí (2021) về ý định lòng trung thành của khách hàng, nghiên cứu đã sử dụng yếu tố ý định lòng trung thành thay cho sự gắn kết của khách hàng. Kết quả cho thấy các yếu tố: cam kết thương hiệu, trải nghiệm thương hiệu, giá trị cảm nhận có ảnh hưởng đến ý định lòng trung thành của khách hàng thông qua các yếu tố trung gian: hình ảnh thương hiệu, sự tin tưởng, sự hài lòng và yếu tố yêu thích thương hiệu trong bối cảnh khách hàng giao dịch tại ngân hàng. Tuy nhiên, trong trường hợp giữa NĐT với công ty chứng khoán thì cần phải xem xét thêm.

3. Mô hình nghiên cứu và các giả thuyết đề xuất

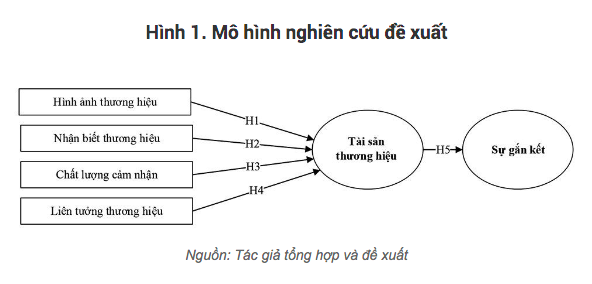

Dựa trên cơ sở lý thuyết và các nghiên cứu trước đây đã trình bày, mô hình nghiên cứu được tổng hợp lại và đề xuất như trong Hình 1.

Hình 1. Mô hình nghiên cứu đề xuất

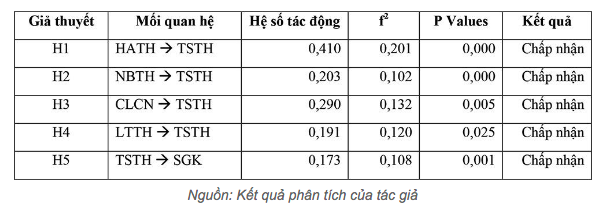

Các giả thuyết trong mô hình nghiên cứu bao gồm:

H1: Hình ảnh thương hiệu (HATH) có tác động dương đến Tài sản thương hiệu (TSTH)

H2: Nhận biết thương hiệu (NBTH) có tác động dương đến TSTH

H3: Chất lượng cảm nhận (CLCN) có tác động dương đến TSTH

H4: Liên tưởng thương hiệu (LTTH) có tác động dương đến TSTH

H5: TSTH có tác động dương đến Sự gắn kết (SGK).

4. Kết quả nghiên cứu

4.1. Thống kê mô tả mẫu

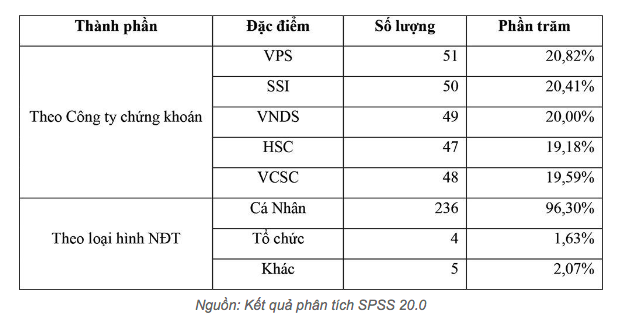

Mẫu được chọn theo phương pháp thuận tiện. Việc khảo sát thực hiện bằng bảng câu hỏi, phỏng vấn trực tiếp đến 250 NĐT đang có giao dịch tại 5 công ty chứng khoán: VPS, SSI, VNDS, HSC và VCSC; thời gian thực hiện thu thập, phân tích và xử lý số liệu nghiên cứu từ tháng 6 đến hết tháng 9/2021. Sau khi thu về và loại bỏ bảng không hợp lệ, 245 bảng hợp lệ được đưa vào phân tích (98%). Bảng 2 cho thấy thống kê mô tả về mẫu nghiên cứu.

Bảng 2. Tổng hợp đặc điểm mẫu khảo sát (N = 245)

4.2. Kiểm định thang đo: độ tin cậy và độ giá trị

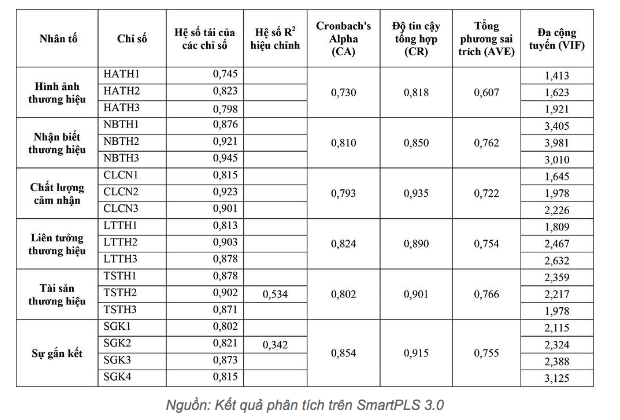

Bảng 3. Kết quả tóm tắt các hệ số trong mô hình PLS-SEM

Kiểm định độ tin cậy của thang đo: qua kiểm định Cronbach’s Alpha kết quả phân tích Bảng 3, cho thấy tất cả các nhân tố đều đạt độ tin cậy với hệ số Cronbach’s Alpha > 0,7. Như vậy, độ tin cậy thang đo (CA) của tất cả các biến phù hợp. Ngoài ra, độ tin cậy tổng hợp (CR): kết quả phân tích cho thấy độ tin cậy tổng hợp (CR) cho mỗi cấu trúc > 0,8. Do đó, nó đã chứng minh rằng thang đo có độ tin cậy nhất quán bên trong tốt.

Đánh giá giá trị hội tụ của thang đo: kết quả cho thấy, hệ số tổng phương sai trích (AVE) của các yếu tố đều > 0,5 đạt yêu cầu kiểm định. Như vậy, mỗi cấu trúc thể hiện giá trị hội tụ tốt.

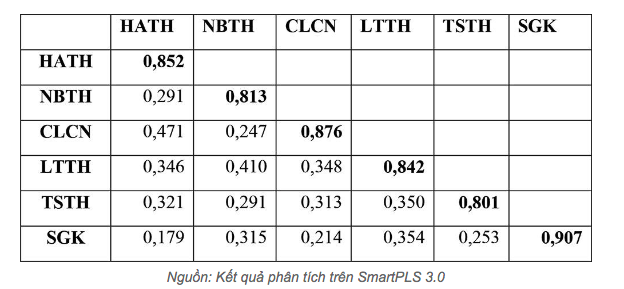

Đánh giá giá trị phân biệt: Trong SmartPLS, theo tiêu chuẩn Fornell-Larcker, căn bậc hai của AVE xuất hiện trong các ô đường chéo và các mối tương quan giữa các biến xuất hiện bên dưới nó. Kết quả Bảng 4, phân tích cho thấy giá trị phân biệt cho các cấu trúc đã đạt được bởi căn bậc hai của các AVE (đường chéo in đậm) cao hơn so với các tương quan ngoài đường chéo.

Bảng 4. Ma trận tương quan giữa các cấu trúc khái niệm

Từ các kết quả phân tích, có thể kết luận rằng các thang đo được sử dụng trong mô hình nghiên cứu đã đạt được độ tin cậy và tính giá trị rất tốt.

4.3. Kiểm định mô hình cấu trúc: Tính đa cộng tuyến và độ phù hợp của mô hình

Kiểm tra vấn đề về đa cộng tuyến: Phân tích Bảng 2 thấy kết quả của VIF đều dưới ngưỡng 5 và > 0,2 - các biến tiềm ẩn không xảy ra hiện tượng đa cộng tuyến.

Kiểm định sự phù hợp của mô hình: Sự phù hợp của mô hình được kiểm định bằng giá trị R2. Kết quả phân tích cho thấy R2 hiệu chỉnh của mô hình Tài sản thương hiệu và sự gắn kết của NĐT đạt tiêu chuẩn thống kê về độ phù hợp của mô hình, nên mô hình được giải thích vừa phải, thể hiện tại Bảng 3. Đồng thời, sử dụng chỉ số kích thước ảnh hưởng của Cohen (1988), được gọi là hệ số tác động f2, phân loại kích thước ảnh hưởng thành 3 nhóm như sau: Kích thước ảnh hưởng lớn ở các giá trị f lớn hơn 0,4; Kích thước ảnh hưởng trung bình ở các giá trị f nằm trong khoảng từ 0,25 đến 0,40; và Kích thước ảnh hưởng nhỏ ở giá trị f nhỏ hơn 0,1, thể hiện trong Bảng 5. Ngoài ra, chất lượng của mô hình còn được đo bằng chỉ số mức độ phù hợp toàn cầu (GoF). Giá trị GoF bằng 0,71 đã chỉ ra độ phù hợp của mô hình ảnh hưởng lớn; Các giá trị Q2 đều lớn hơn ngưỡng giá trị 0 với giá trị nhỏ nhất là 0,2 và SRMR = 0,049 < 0,08. Từ tất cả các kết quả trên, nghiên cứu này đã chứng minh rằng mô hình PLS được xác nhận mô hình phù hợp rất tốt với dữ liệu thực nghiệm.

4.4. Kiểm định mô hình nghiên cứu và giả thuyết

Bảng 5. Kết quả kiểm định mối quan hệ giữa các biến

Kết luận, các giả thuyết đều được chấp nhận ở độ tin cậy 95% và có ý nghĩa thống kê (p-value < 0,05).

5. Thảo luận kết quả nghiên cứu và hàm ý quản trị

5.1 Thảo luận kết quả nghiên cứu

Thứ nhất, thảo luận kết quả cho thấy mức độ ảnh hưởng của các yếu tố, so sánh mức độ tác động của 4 biến độc lập: hình ảnh thương hiệu, nhận biết thương hiệu, chất lượng cảm nhận và liên tưởng thương hiệu vào biến phụ thuộc tài sản thương hiệu theo thứ tự giảm dần: HATH, CLCN, NBTH và LTTH. Do đó, NĐT sẽ gắn kết với công ty chứng khoán khi hình ảnh thương hiệu của công ty chứng khoán theo góc độ của NĐT được xem là cao, điều này quan trọng hơn các yếu tố còn lại và NĐT khi đánh giá có được tài sản thương hiệu qua hình ảnh thương hiệu sẽ có xu hướng gắn kết với công ty chứng khoán.

Thứ hai, thảo luận kết quả về mối quan hệ giữa tài sản thương hiệu và sự gắn kết: kết quả nghiên cứu này cho thấy tài sản thương hiệu có tác động đến sự gắn kết của NĐT với hệ số hồi quy chuẩn hóa và p là (0,173 và P Value = 0,001).

5.2. Hàm ý quản trị

Bài viết góp phần củng cố lý thuyết về mối quan hệ giữa tài sản thương hiệu với sự gắn kết của NĐT và có phần tích cực giữa các yếu tố tạo nên tài sản thương hiệu cảm nhận của NĐT đối với một thương hiệu công ty chứng khoán mà NĐT thường xuyên giao dịch. Cụ thể, nếu NĐT nhận thấy được giá trị mà tài sản thương hiệu mang lại thông qua các yếu tố: hình ảnh thương hiệu, nhận biết thương hiệu, chất lượng cảm nhận, liên tưởng thương hiệu trong suốt thời gian dài NĐT tham gia giao dịch tại công ty chứng khoán, thì xu hướng NĐT sẽ gắn kết với thương hiệu của công ty chứng khoán càng được gia tăng. Từ kết quả nghiên cứu tác giả đề xuất một số giải pháp như sau:

Thứ nhất, đẩy mạnh hình ảnh thương hiệu của công ty chứng khoán đến với NĐT. Hình ảnh thương hiệu của công ty chứng khoán được thể hiện qua biểu tượng, màu sắc đặc trưng, khẩu hiệu và tên của công ty. Do đó, một lưu ý cho các công ty chứng khoán nói chung trong quá trình phát triển hình ảnh thương hiệu đó là nên chú trọng, màu sắc đi liền với thương hiệu nên được bắt mắt hơn, nên lựa chọn biểu tượng, khẩu ngữ thể hiện được giá trị mà công ty chứng khoán muốn mang lại cho NĐT.

Thứ hai, đẩy mạnh chất lượng cảm nhận thương hiệu của NĐT. Đây là nhân tố ảnh hưởng mạnh thứ hai đến sự gắn kết của NĐT. Đo lường qua nhân sự, những chính sách, thời gian phản hồi của công ty chứng khoán khi tương tác với NĐT. Do đó, để thúc đẩy chất lượng cảm nhận thương hiệu từ NĐT, việc cần thiết nên làm là đơn giản hóa quy trình để hoạt động diễn ra nhanh hơn. Đồng thời, có thêm ưu đãi về phí giao dịch, lãi suất margin hấp dẫn hơn nhằm cạnh tranh với các công ty chứng khoán khác.

Thứ ba, duy trì và đẩy mạnh cảm nhận về tài sản thương hiệu của NĐT bằng cách chú trọng phát triển thương hiệu, tiếp tục duy trì, đẩy mạnh các dịch vụ chăm sóc khách hàng hơn nữa để có thể cạnh tranh với các công ty chứng khoán là đối thủ cạnh tranh.

Tài liệu tham khảo:

- Aaker, D.A. (1991). Managing brand equity: capitalizing on the value of a brand name. New York, NY: Free Press

- Kotler, P. (2003). Marketing od A do Z: osmdesát pojm, které by znát každý manažer. Management Press

- Morgan, R. M., & Hunt, S. D. (1994). The commitment-trust theory of relationship marketing. Journal of Marketing, 58(3), 20-38

- Nguyễn, M.T. (2021). Yếu tố ảnh hưởng đến ý định lòng trung thành của khách hàng tại MBBank. Tạp chí Tài chính, Kỳ 2 – Tháng 09/2021 (761).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()