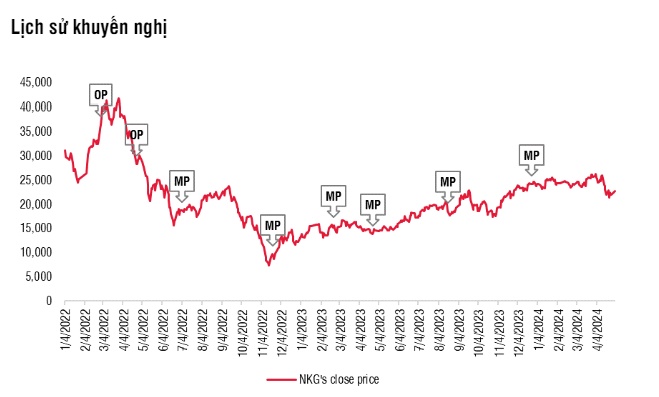

SSI Research hạ giá mục tiêu cổ phiếu NKG xuống 23.000 đồng

Theo như báo cáo thì cổ phiếu NKG không được SSI đánh giá cao.

Thép Nam Kim (NKG) đặt mục tiêu doanh thu 21.000 tỷ đồng và lợi nhuận 420 tỷ đồng cho năm 2024. Tuy nhiên, SSI Research hạ giá mục tiêu xuống 23.000 đồng/cổ phiếu và đưa ra khuyến nghị TRUNG LẬP.

Năm 2024, Thép Nam Kim đặt mục tiêu doanh thu 21.000 tỷ đồng, tăng 13% so với năm 2023. LNTT dự kiến đạt 420 tỷ đồng, tăng 137% so với năm 2023. Sản lượng tiêu thụ dự kiến đạt 1 triệu tấn, tăng 16% so với năm 2023. Giá HRC dự kiến dao động trong khoảng 550-600 USD/tấn.

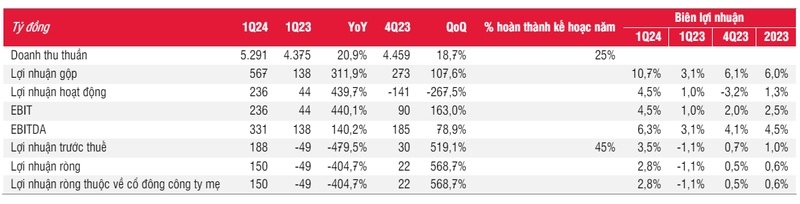

Kết quả kinh doanh Q1/2024 của Thép Nam Kim khá khả quan với doanh thu đạt 5.291 tỷ đồng, tăng 20,9% so với Q1/2023. LNTT đạt 150 tỷ đồng, so với khoản lỗ 49 tỷ đồng trong Q1/2023. Sản lượng tiêu thụ đạt 255 nghìn tấn, tăng 31,2% so với Q1/2023. Biên lợi nhuận ròng đạt 2,8%.

Nguồn: SSI Research

Điểm nhấn trong kết quả kinh doanh Q1/2024 của Thép Nam Kim là lợi nhuận phục hồi mạnh mẽ nhờ tăng trưởng xuất khẩu và giá thép tăng. Công ty cũng có kế hoạch mở rộng nhà máy Phú Mỹ với công suất 800.000 tấn/năm, nâng tổng công suất lên 70%. Thép Nam Kim dự kiến phát hành cổ phiếu để huy động vốn cho dự án mở rộng này.

SSI Research dự báo LNTT năm 2024 của Thép Nam Kim là 407 tỷ đồng, tăng 250% so với năm 2023. Dự báo LNTT năm 2025 là 447 tỷ đồng, tăng 9,9% so với năm 2024. Tuy nhiên, biên lợi nhuận của công ty có thể giảm trong vài quý tới do giá xuất khẩu giảm. Tốc độ tăng trưởng sản lượng tiêu thụ nội địa cũng có thể chậm do hoạt động xây dựng dân dụng và dự án còn thấp.

Dựa trên các yếu tố được đề cập trong báo cáo, SSI Research quyết định điều chỉnh khuyến nghị cho cổ phiếu NKG từ MUA sang TRUNG LẬP. Giá mục tiêu 1 năm cho cổ phiếu NKG cũng được giảm xuống còn 23.000 đồng/cổ phiếu, thấp hơn mức 24.500 đồng/cổ phiếu trước đây.

Điều chỉnh này dựa trên dự báo lợi nhuận bình quân cho giai đoạn 2024-2025, đồng thời cân nhắc môi trường lãi suất có thể tăng lên trong nửa cuối năm 2024. Cụ thể, SSI Research áp dụng P/E mục tiêu là 14,5x và EV/EBITDA mục tiêu là 7x, thấp hơn so với mức 16x và 8x trước đây.

Lý do cho việc hạ khuyến nghị là do SSI Research dự đoán tốc độ tăng trưởng lợi nhuận của NKG sẽ chậm lại trong ngắn hạn, có thể ảnh hưởng tiêu cực đến giá cổ phiếu trong quý tới.

Nguồn: SSI Research

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()