SSI: Lợi nhuận tăng trưởng mạnh nhưng thị phần môi giới giảm

Doanh thu môi giới quý 3/2024 của SSI giảm 39,3% do giá trị giao dịch trung bình trong quý giảm và thị phần môi giới của SSI giảm xuống 8,2% tại ba sàn giao dịch.

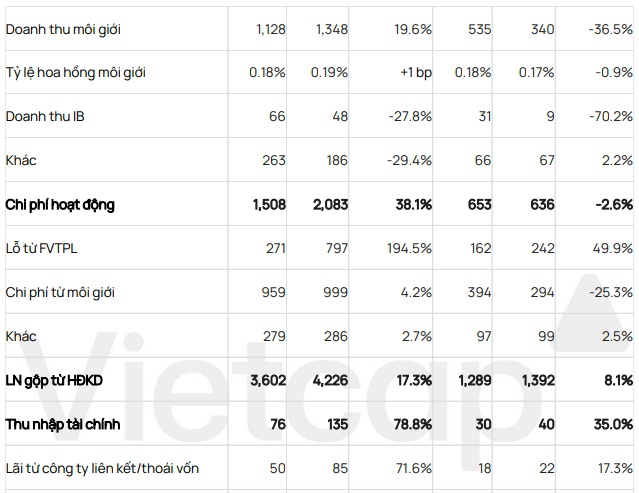

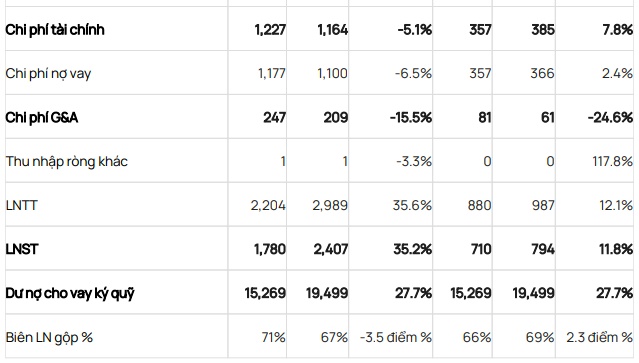

CTCP Chứng khoán SSI (SSI) công bố KQKD hợp nhất 9 tháng đầu năm 2024 (9T 2024) với lợi nhuận ròng đạt 3 nghìn tỷ đồng, tăng 35% so cùng kỳ.

Thu nhập từ HĐKD 9T 2024 (bao gồm các khoản lãi nhưng không bao gồm lỗ từ mảng tự doanh) tăng 23,4% khi đạt 6,3 nghìn tỷ đồng.

Lợi nhuận từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) trong 9T 2024 tiếp tục tăng mạnh 36,7% so cùng kỳ. Khoản lợi nhuận này chiếm 47% tổng doanh thu của SSI, và thu nhập lãi từ chứng chỉ tiền gửi và lãi suất coupon trái phiếu chiếm 58% thu nhập FVTPL của SSI.

Do số dư FVTPL giảm 7% so với quý 2, Chứng khoán Vietcap (VCSC) dự báo lãi từ trái phiếu và chứng chỉ tiền gửi của SSI sẽ giảm trong quý 4/2024.

Doanh thu môi giới 9T 2024 tăng 19,6% so cùng kỳ, do giá trị giao dịch trung bình hàng ngày (GTGDTB) 9T 2024 tăng 21,3% so cùng kỳ đạt 895 triệu USD từ mức 737 triệu USD trong 9T 2023.

So với quý trước, doanh thu môi giới quý 3/2024 giảm 39,3% do (1) GTGDTB trong quý 3/2024 giảm so với quý 2/2024 và (2) thị phần môi giới của SSI giảm xuống 8,2% trong quý 3/2024 từ mức 8,8% trong quý 2/2024 tại ba sàn giao dịch theo ước tính của VCSC.

Dư nợ cho vay ký quỹ quý 3/2024 của SSI đi ngang so với quý 2 đạt 19,5 nghìn tỷ đồng, mặc dù GTGDTB giảm. Doanh thu cho vay ký quỹ 9T 2024 đạt 1,5 nghìn tỷ đồng (tăng 33,6% so cùng kỳ).

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()