SAB – Chờ đợi sự phục hồi tiêu thụ bia sau một năm ảm đạm 2023

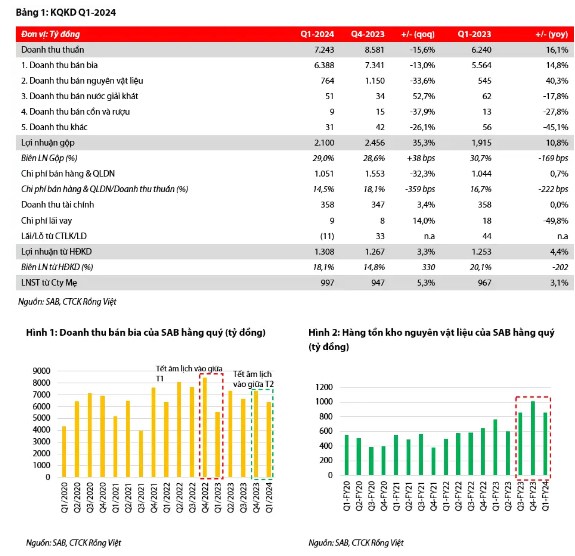

Trong Q1-2024, doanh thu thuần và LNST Cty Mẹ của SAB đạt 7.184 tỷ đồng (hoặc 283 triệu đô, -15,7% QoQ, +15,6% YoY) và 997 tỷ đồng (hoặc 39,3 triệu đô, +5,3% QoQ, + 3,1% YoY). Điều này được thúc đẩy bởi thời điểm nghỉ Tết khác nhau giữa năm 2023 và 2024, hỗ trợ phần lớn doanh số bán bia được ghi nhận trong Q1-2024 so với Q1-2023.

Trong năm 2024, chúng tôi kỳ vọng SAB sẽ tăng trưởng cả về doanh thu và LNST, nhờ sự phục hồi từ mức thấp vào năm 2023. Tuy nhiên, chúng tôi cho rằng doanh thu trung hạn của SAB sẽ tăng trưởng một con số bởi một số yếu tố tiêu cực như kéo dài việc thực thi nghiêm ngặt luật lái xe khi say rượu, cạnh tranh gay gắt hơn và dự thảo Luật Thuế tiêu thụ đặc biệt liên quan đến đồ uống có cồn.

SAB đang giao dịch ở mức P/E trượt là 18,2 lần - thấp hơn mức P/E trung bình 5 năm của SAB (24,1 lần). Nó vẫn còn tụt hậu so với các công ty cùng ngành ở châu Á (21,4 lần). Mặc dù triển vọng tăng trưởng không hấp dẫn do chúng tôi thận trọng về sản lượng bia bán ra, tuy nhiên, định giá SAB rẻ, kết hợp với tỷ suất cổ tức hấp dẫn, chúng tôi cho rằng SAB là cổ phiếu phù hợp cho các nhà đầu tư ưa thích chiến lược đầu tư cổ tức ổn định trong trung hạn

Thời điểm nghỉ Tết khác nhau giữa năm 2023 và 2024 đã hỗ trợ sản lượng bán bia phục hồi so với cùng kỳ trong Q1-2024

Trong Q1-2024, doanh thu thuần của SAB đạt 7.184 tỷ đồng (tương đương 283 triệu đô, -15,7% QoQ, +15,6% YoY), nhờ thời điểm nghỉ Tết khác nhau giữa năm 2023 và 2024. Cụ thể, các điểm bán bia thường đẩy nhanh nhập khẩu trong thời gian 1-2 tháng trước Tết. Do đó, vì sự kiện này năm 2024 xảy ra vào giữa tháng 2 (thay vì giữa tháng 1 năm 2023), hỗ trợ cho kỷ lục bán bia Tết Nguyên đán của SAB trong Q1-2024 so với Q1-2023 (Hình 1).

Trong khi đó, SAB báo cáo LNST Cty Mẹ là 997 tỷ đồng (tương đương 39,3 triệu đô, +5,3% QoQ, +3,1% YoY), tương đương tỷ suất LN ròng 13,8% (+274 bps QoQ, -173 bps YoY). SAB kiểm soát chặt chẽ chi phí SG&A/doanh thu ở mức 14,5% (-359 bps QoQ, -222 bps YoY) do SAB sắp xếp lại thời điểm đẩy mạnh các chương trình tiếp thị và khuyến mại, tùy cung cầu và cạnh tranh từng thời điểm. Nó giúp tỷ suất lợi nhuận ròng ít bị ảnh hưởng hơn bởi (1) tỷ suất LN gộp giảm -169 bps YoY, xuống 29,0% do SAB sử dụng hàng tồn kho nguyên vật liệu chi phí cao vào năm 2023 cho năm 2024 (Hình 2, 3), (2) thua lỗ từ các công ty liên kết (CTCP Bia Sài Gòn Bình Tây – SAB chiếm 20% cổ phần và Công ty TNHH Crown Sài Gòn – SAB chiếm 30% cổ phần) và (3) thu nhập tài chính ròng giảm do lãi suất tiền gửi giảm.

Với đặc điểm là hàng hóa không thiết yếu, chúng tôi dự đoán nhu cầu bia vẫn yếu trong nửa đầu năm 2024, do tình hình tài chính thắt chặt hơn của các hộ gia đình Việt Nam. Tuy nhiên, nó sẽ dần cải thiện từ mức thấp của năm 2023 cùng với sự phục hồi của nền kinh tế, hỗ trợ tăng trưởng sản lượng bán hàng tích cực của SAB trong cả năm 2024, nhưng chỉ đạt con số một con số do bức tranh thị trường này vẫn sẽ trầm lắng trong trung hạn, cụ thể:

Do tỷ trọng tiêu thụ của kênh on-trade (tại chỗ) cao so với kênh off-trade (mang đi) tại Việt Nam (Hình 8), sản lượng bia Việt Nam rất nhạy cảm với Nghị định 100/2019/ND-CP Chính phủ siết chặt xử lý vi phạm nồng độ cồn khi tham gia giao thông. Điều này cũng được chứng minh bằng sự sụt giảm doanh thu thuần năm 2023 của một số thương hiệu bia uy tín như Heineken, Sabeco, Habeco, phù hợp với số vụ vi phạm về rượu bia tăng +67,4% YoY vào năm 2023. Chúng tôi dự đoán Nghị định này sẽ cản trở triển vọng tăng trưởng của ngành bia Việt Nam trong trung hạn. Tuy nhiên, mức độ tác động tiêu cực của nó sẽ giảm dần do nền thấp được tạo ra trong những năm đầu thực hiện;

Thị trường bia cạnh tranh khốc liệt hơn: Thị phần của SAB giai đoạn 2013-23 giảm từ 42,0% xuống 34,4% (Biểu đồ 7). Nguyên nhân do sự thâm nhập của các thương hiệu bia nước ngoài mới vào cả phân khúc phổ thông và cao cấp với mức giá đa dạng;

Chính phủ trình Quốc hội dự thảo Luật Thuế tiêu thụ đặc biệt vào năm 2023. Dự kiến thảo luận vào T10/2024, có khả năng thông qua vào T5/2025 và có hiệu lực từ tháng 1/2026. Theo đó, sản phẩm bia sẽ có nguy cơ phải chịu thuế tiêu thụ đặc biệt cao hơn từ 65% lên 75/80%, điều này có thể cản trở tăng trưởng tiêu thụ bia trong giai đoạn sau 2026 do một số nhà sản xuất bia sẽ tăng giá bán để sang bớtmột phần gánh nặng thuế tiêu thụ đặc biệt mới cho người dùng cuối (theo SAB).

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()