+84

+84 Nhận OTP

Trong Quý 1, nhóm phân bón, hóa chất mới là nhóm có mức tăng trưởng tốt nhất thị trường.

Theo Vneconomy, cổ phiếu DPM của CTCP Phân bón và Hoá chất Dầu khí có thể đạt 1,8 nghìn tỷ đồng LNST tăng 10 lần so với cùng kỳ trong Q1/2022, chủ yếu nhờ giá bán bình quân tăng mạnh và sản lượng tiêu thụ tăng lên.

Cổ phiếu DCM của Công ty Cổ phần Phân Bón Dầu khí Cà Mau đạt 1 nghìn tỷ đồng LNST tăng 6,6 lần so với cùng kỳ, chủ yếu nhờ giá bán bình quân tăng mạnh.

Lợi nhuận của DGC của Công ty cổ phần Tập đoàn Hóa chất Đức Giang đạt 1,5 nghìn tỷ đồng tăng 5 lần so với cùng kỳ, nhờ giá bán bình quân tăng mạnh.

Tăng trưởng lợi nhuận nhóm hóa chất - phân bón quý 1/2022 (Lần)

| Tên cổ phiếu | Lần |

| DPM - CTCP Phân bón và Hoá chất Dầu khí | 10 |

| DCM - Công ty Cổ phần Phân Bón Dầu khí Cà Mau | 6,6 |

| DGC - Công ty cổ phần Tập đoàn Hóa chất Đức Giang | 5 |

Ở nhóm thép:

SSI Research ước tính LNST Q1 của HPG đạt khoảng 8,2 nghìn tỷ đồng, tăng 18% so với cùng kỳ, nhờ nhu cầu tăng mạnh trong quý, với tổng sản lượng tiêu thụ thép ước tính tăng 14,4% so với cùng kỳ, trong đó thép xây dựng và HRC tăng với tốc độ cao hơn lần lượt là 57% và 15%. Ngoài ra, giá thép xây dựng tăng 22% so với cùng kỳ và 9% so với quý trước cũng giúp bù đắp cho sự giảm giá HRC và hỗ trợ biên lợi nhuận chung của Công ty.

Lợi nhuận sau thuế Q1/2022 của NKG đạt 500 tỷ đồng tăng 57% so với cùng kỳ, nhờ sản lượng ổn định và sự phục hồi của giá thép HRC có thể giúp công ty hoàn nhập dự phòng hàng tồn kho.

Ước tính doanh thu thuần và lợi nhuận trước thuế của VEA đạt 1.050 tỷ đồng (+8% so với cùng kỳ) và 1.610 tỷ đồng (+11% so với cùng kỳ) trong Q1/2022, nhờ tăng trưởng doanh số của liên doanh xe máy (Honda) đạt 12% và liên doanh ô tô (Toyota, Ford) đạt 22%.

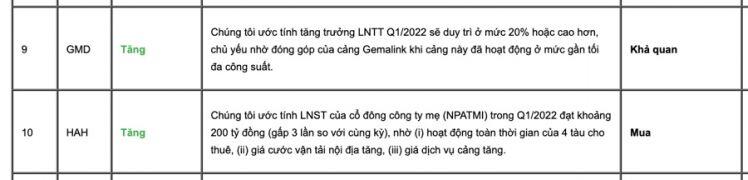

Lợi nhuận sau thuế của cổ đông công ty mẹ HAH trong Q1/2022 đạt khoảng 200 tỷ đồng (gấp 3 lần so với cùng kỳ), nhờ (i) hoạt động toàn thời gian của 4 tàu cho thuê, (ii) giá cước vận tải nội địa tăng, (iii) giá dịch vụ cảng tăng.

CTR đã công bố kết quả kinh doanh sơ bộ Q1/2022 với tăng trưởng doanh thu và lợi nhuận trước thuế lần lượt là +15% và +23% so với cùng kỳ. Biên lợi nhuận trước thuế tương đương cải thiện +34bps so với cùng kỳ. Động lực tăng trưởng doanh thu trong Q1/2022 có thể đến từ mảng vận hành khai thác (+22%), mảng xây dựng tăng gấp đôi, mảng cho thuê hạ tầng viễn thông tăng 1,6 lần trong khi mảng giải pháp công nghệ thông tin chững lại.

SSI Research ước tính lợi nhuận sau thuế trong Q1/2022 NT2 đạt khoảng 142 tỷ đồng (+24% so với cùng kỳ). Kết quả này có thể tốt hơn nhiều so với kỳ vọng của thị trường mặc dù giá khí đang ở mức cao. Lợi nhuận tốt hơn ước tính có thể là do tình trạng thiếu than tạm thời trong nước, nhu cầu điện phục hồi và giá chào trên thị trường cạnh tranh diễn biến khá thuận lợi.

Có sự phân hoá sâu sắc ở mảng dược phẩm. SSI Research ước tính doanh thu thuần và lợi nhuận ròng của TRA có thể đạt 621 tỷ đồng (+29% so với cùng kỳ) và 83 tỷ đồng (+51% so với cùng kỳ) trong Q1/2022, nhờ doanh thu tăng mạnh tại kênh nhà thuốc do đột biến về nhu cầu điều trị Covid tại nhà và doanh thu mới từ việc thương mại hóa thành công các sản phẩm chuyển giao công nghệ với Daewoong Pharmaceutical.

Trong khi đó, IMP lại giảm mạnh lợi nhuận. Ước tính doanh thu thuần và lợi nhuận ròng của IMP đạt 269 tỷ đồng (-11% so với cùng kỳ) và 39 tỷ đồng (-6% so với cùng kỳ) trong Q1/2022, do nhu cầu thuốc tại kênh bệnh viện phục hồi chậm tại khu vực miền Nam, đặc biệt là thuốc kháng sinh (sản phẩm chính của IMP) trong giai đoạn bùng phát biến chủng Omicron trên cả nước. Công ty phụ thuộc nhiều vào nhu cầu tại kênh bệnh viện và thuốc kháng sinh, cả hai yếu tố này đều không cải thiện đáng kể từ đợt giãn cách xã hội gần nhất tại miền Nam trong Q3/2021.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận