PVT – 2024: Kỳ vọng LNST tăng trưởng 25% YoY

Trong năm 2023, PVT ghi nhận doanh thu đạt 9.487 tỷ đồng (+5% YoY), LNST cổ đông công ty mẹ đạt 980 tỷ đồng (+14% YoY), hoàn thành dự phóng của chúng tôi lần lượt là 97%/100%. EPS tương ứng là 3.029 đồng.

Với đội tàu được gia tăng mạnh mẽ và giá thuê tàu tương đối khả quan, chúng tôi kỳ vọng LNST cổ đông công ty mẹ tăng trưởng 25% YoY, đạt 1.227 tỷ đồng. EPS tương ứng là 3.563 đồng.

Tuy nhiên chúng tôi cũng cho rằng giá cổ phiếu hiện tại của PVT đã phản ánh phần nào triển vọng tăng trưởng trong 2024. Do đó, chúng tôi đưa ra khuyến nghị TRUNG LẬP với giá mục tiêu là 26.200 đồng/cp.

Q4/2023 ghi nhận kết quả kinh doanh khả quan

Trong Q4/2023, PVT ghi nhận doanh thu tăng trưởng 13% YoY, đạt 2.753 tỷ đồng, dẫn dắt bởi 21% YoY tăng trưởng từ mảng vận tải. Biên lợi nhuận gộp (LNG) duy trì ở mức 18% (tương đương Q4/2022), tỷ lệ CPBH&QLDN/doanh thu cũng được giữ nguyên ở mức 6%, kết quả, LNST cổ đông công ty mẹ (CĐCTM) tăng lên 230 tỷ đồng (+11% YoY).

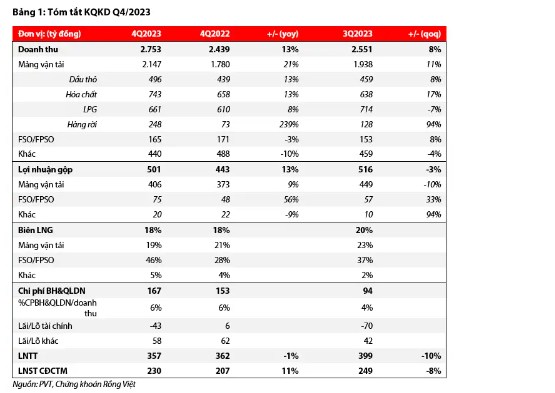

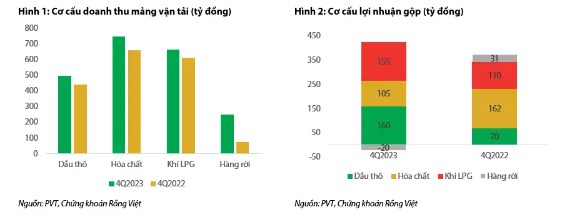

Phân khúc vận tải hóa chất chiếm 35% tổng doanh thu mảng vận tải, tiếp đến là mảng khí LPG (31%), dầu thô (23%) và mảng hàng rời (12%). Tất cả các phân khúc đều ghi nhận tăng trưởng doanh thu, dao động từ 8% đến 13% so với cùng kỳ năm ngoái. Đáng chú ý, phân khúc vận tải hàng rời có sự đột biến về doanh thu, +239% YoY, sau một thời gian kinh doanh không hiệu quả. Mặt khác, mảng vận tải dầu thô là mảng đóng góp nhiều nhất trong cơ cấu LNG. Chi tiết kinh doanh các mảng trong Q4/2023 như sau:

Vận tải dầu thô:

Doanh thu tăng trưởng 13% YoY, đạt 496 tỷ đồng.

Thị trường nội địa: số chuyến vận tải dầu thô cho BSR vẫn ổn định, khoảng 17 chuyến/quý. Đối với thị trường nội địa, hợp đồng thường được ký dài hạn (khoảng 2 năm ký lại 1 lần), với đơn giá thuê tàu cố định.

Do đó, biên LNG chịu tác động mạnh bởi biến động giá thuê tàu trên thị trường quốc tế.

Biên LNG tăng đến 33% (Q4/2022: 16%) nhờ giá thuê tàu tăng khoảng 10% YoY

Vận tải hóa chất:

Doanh thu tăng trưởng 13% YoY nhờ 1) hai tàu MR mới đưa vào sử dụng trong Q4/2023 ký được hợp đồng với giá thuê tương đương mức thị trường hiện tại, 25.000 USD/ngày, và 2) đơn giá thuê các tàu còn lại tăng khoảng 3% YoY.

Mặc dù doanh thu tăng, biên LNG giảm mạnh, chỉ còn 15% trong Q4/2023 so với mức 25% trong cùng kỳ năm ngoái. Nguyên nhân là do trong Q4 năm có khoảng 7 tàu tiến hành bảo dưỡng định kỳ (~25 ngày), khiến số ngày hoạt động của tàu giảm, đồng thời đơn vị phải ghi nhận thêm chi phí bảo dưỡng tàu

Vận tải khí LPG:

Doanh thu tăng 8% YoY, đạt 661 tỷ đồng, nhờ giá thuê tàu VLGC tăng gần gấp đôi so với cùng kỳ năm ngoái. Nhờ đó biên LNG cải thiện lên 23% so với mức 18% trong Q4/2022.

Cho năm 2023, PVT ghi nhận doanh thu đạt 9.487 tỷ đồng (+5% YoY), biên LNG cải thiện nhẹ lên 20% (2022: 18%), nhờ đó, LNST CĐCTM tăng trưởng 14% YoY đến 980 tỷ đồng, một kế quả tương đối tích cực trong suốt quá trình hoạt động của doanh nghiệp. EPS tương ứng là 3.029 đồng. Kết quả doanh thu/LNST CĐCTM hoàn thành 97%/100% dự phóng của chúng tôi.

Triển vọng 2024: Hưởng lợi từ việc tăng cường đầu tư đội tàu trong 2023

Cho năm 2024, mảng vận tải tiếp tục dẫn dắt tăng trưởng doanh thu nhờ 1) đầu tư mở rộng đội tàu mạnh mẽ trong 2023 và 2) triển vọng giá thuê tàu vẫn tương đối khả quan trong 2024, mặc dù mảng vận tải dầu thô có thể bị tác động tiêu cực do nhà máy lọc dầu Bình Sơn và tàu Apollo đều tiến hành bảo dưỡng trong năm 2024. Cụ thể dự phóng các mảng như sau:

Vận tải dầu thô:

Giá thuê tàu chở dầu thô có xu hướng tăng khá tốt trong đầu năm 2024 nhờ sự dịch chuyển dòng chảy xuất khẩu từ Đại Tây Dương đến Châu Á, Châu Âu và nhu cầu tăng từ Trung Quốc (phục vụ ngành lọc dầu).

Tuy nhiên có 2 yếu tố cần xem xét, 1 là nhà máy BSR tiến hành bảo dưỡng lớn trong tháng 4 – tháng 5 (~ 50 ngày) và tàu Appollo tiến hành bảo dưỡng theo kế hoạch trong tháng 9 – tháng 10.

Do đó, chúng tôi cho rằng doanh thu mảng vận tải dầu thô có thể giảm 6% YoY, tuy nhiên biên LNG sẽ cải thiện nhẹ đến 34% (2023: 32%) nhờ vào giá thuê tàu tích cực.

Vận tải hóa chất:

Giá thuê tàu hóa chất được dự báo sẽ ổn định trong năm 2024, tuy nhiên nhu cầu về số lượng tàu vận chuyển vẫn còn nhờ nhu cầu nhập khẩu hóa chất từ Châu Á. Trong năm 2023 PVT cũng tập trung đầu tư phần lớn vào phân khúc tàu vận tải hóa chất, do đó chúng tôi kỳ vọng mảng vận tải hóa chất có thể tăng trưởng 38% YoY về mặt doanh thu, đồng thời biên LNG cải thiện lên 25% từ mức 21% trong năm 2023.

Vận tải LPG:

Do hầu hết các tàu vận tải khí của PVT đều ký được hợp đồng dài hạn, mảng vận tải khí LPG dự báo sẽ không tăng trưởng nhiều so với 2023, trừ khi đơn vị kịp thời đầu tư và đưa vào sử dụng tàu mới trong 2024.

Hàng rời:

Mảng vận tải hàng rời kỳ vọng sẽ có lời nhờ 1) giá thuê tàu tăng và 2) nhu cầu hồi phục nhờ sự liên đới từ căng thẳng Biển Đỏ. Chúng tôi kỳ vọng doanh thu mảng hàng rời có thể tăng trưởng 10% YoY và biên LNG đạt mức 5% so với mức lỗ gộp trong năm 2023.

Chúng tôi dự phóng doanh thu FY2024 là 10.768 tỷ đồng (+14% YoY). Biên LNG tăng nhẹ lên 22%, giúp LNST CĐCTM tăng trưởng 25% YoY đến 1.227 tỷ đồng. EPS tương ứng là 3.563 đồng. Tuy nhiên chúng tôi cũng nhận thấy giá cổ phiếu PVT đã phần nào phản ánh kỳ vọng tăng trưởng của PVT, do đó chúng tôi đưa ra khuyến nghị TRUNG LẬP với mức giá mục tiêu là 26.200 đồng/cp.

Theo dõi người đăng bài

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Bấm vào đây để liên hệ 24HMoney ngay

![]()

Bàn tán về thị trường