+84

+84 Nhận OTP

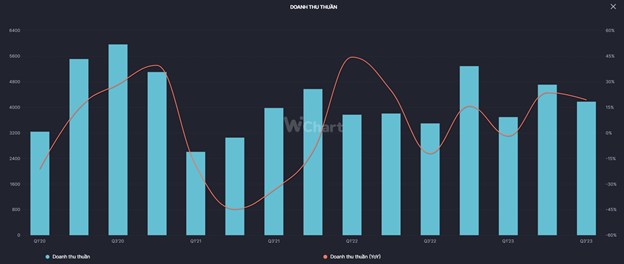

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD quý 3/2023 với doanh thu 4,2 nghìn tỷ đồng (+19% YoY) và LNST sau lợi ích CĐTS đạt 141 tỷ đồng (-27% YoY).

1. PVS làm gì

- Sản xuất : PVS đang có 19 đội tàu dịch vụ dầu khí với tổng công suất 85k BHP, đa dạng về chủng loại như tàu kéo, tàu neo

- Đầu ra

+ Mảng M&C: là mảng dịch vụ năng lượng tái tạo như điện gió, điện mặt trời ngoài khơi

+ Mảng kho nổi FSO/FPSO

+ Cảng dầu khí: đang vận hành 8 cảng khai thác dầu khí

+ Mảng vận chuyện, lắp đặt bảo dưỡng và dịch vụ cung ứng tàu chuyên dụng

- Thu nhập: Kho nổi (13%), Cảng dầu khí (57%), vận chuyển bảo dưỡng (13%) …

2. Hoạt động kinh doanh

- Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD quý 3/2023 với doanh thu 4,2 nghìn tỷ đồng (+19% YoY) và LNST sau lợi ích CĐTS đạt 141 tỷ đồng (-27% YoY). Sự khác nhau giữa tăng trưởng doanh thu và tăng trưởng lợi nhuận là do 1) mảng cơ khí & xây dựng (M&C) ghi nhận biên lợi nhuận gộp âm, 2) biên lợi nhuận gộp thấp của mảng vận hành & bảo dưỡng (O&M), 3) chi phí quản lý doanh nghiệp tăng 55% YoY (do chi phí nhân viên được phân bổ nhiều trong quý 3) và 4) chi phí tài chính tăng 2,4 lần YoY

- PVS ghi nhận khoản lỗ ròng khác là 20 tỷ đồng trong quý 3/2023 từ thỏa thuận chấm dứt hợp đồng của FPSO Lam Sơn, trong đó PVS nắm giữ 51% cổ phần. Việc chấm dứt hợp đồng này đã được thực hiện vào tháng 6/2017; tuy nhiên, số tiền bồi thường cho các bên liên quan được chốt vào quý 3/2023.

- Dự án Shwe (Myanmar) sẽ hoàn thành vào quý 4/2023 và sự đóng góp từ dự án Gallaf – Giai đoạn 3 (Qatar) và 3 dự án trang trại điện gió ngoài khơi bao gồm Hải Long 2 & 3 (Đài Loan), Greater Changhua 2a & 4 (Đài Loan), và Baltica 2 (Ba Lan) sẽ hỗ trợ lợi nhuận quý 4. Lưu ý rằng doanh thu mảng M&C thường được chốt trong quý 4.

3. Triển vọng

- Có khá nhiều triển vọng cho PVS trong thời gian tới giúp doannh nghiệp có thể mang về một lượng lợi nhuận khủng như diễn biến giá dầu, dự án mới ….

- Dự án Lô B Ô Môn: PVS đã trúng gói thầu trị giá 1,08 tỷ USD, có thể triển khai công việc từ cuối 2023, ước tính năm 2024 doanh nghiệp này có thể thu về 200 triệu USD

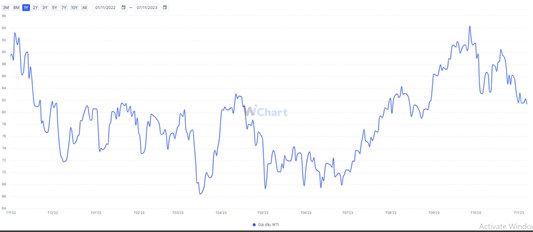

- Giá dầu vẫn có triển vọng tăng: Với bối cảnh chiến tranh leo thang + các nước như Nga, OPEC+ thắt chặt nguồn cung thì mình đánh giá giá dầu vẫn sẽ tiếp tục neo cao => tác động tích cực đến đầu ra của PVS

- Kĩ thuật: có thể thấy giai đoạn vừa qua thị trường rơi khá mạnh, tuy nhiên mình đánh giá PVS vẫn đang là một cổ phiếu khỏe khi mà luôn giữ được ở vùng khá tốt, thậm chí còn vượt đỉnh lịch sử trong giai đoạn thị trường chung gặp khó khăn, ngoài ra việc biến động theo giá dầu vừa qua cũng cho PVS về một mức chiết khấu khá tốt, không bị quá cao => cho thấy PVS vẫn đang thu hút dòng tiền mạnh

Cần theo dõi sát diễn biến giá dầu và vùng giá của PVS khi đã có cơ hội rơi và vùng giá thấp, năm 2024 có lẽ sẽ là 1 năm bùng nổ đối với PVS nó riêng và dòng dầu khí nói chung

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận