PVS - Cổ phiếu dầu khí, khoản đầu tư hợp lý

Nhà đầu tư trên thị trường cũng không còn quá xa lạ về một trong 3 ông lớn trong ngành dầu khí là PVS, trong bối cảnh giá dầu đang trên đà tăng, sự chú ý về dự án lô B – Ô Môn và cả điện gió. Hôm nay tôi sẽ gửi đến Anh/Chị NĐT tham khảo bài viết về góc nhìn toàn cảnh về cổ phiếu PVS.

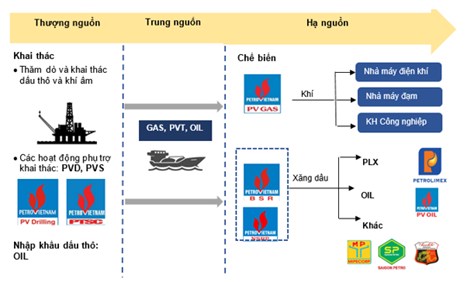

1. Vị trí của PVS trong ngành

- PVS là thành viên của Tập đoàn Dầu khí Quốc gia Việt Nam được thành lập tháng 2/1993. Là DN thuộc nhóm thượng nguồn trong chuỗi giá trị của ngành.

- Doanh thu và LN doanh nghiệp chủ yếu đến từ hoạt động dịch vụ liên quan đến thăm dò, khai thác dầu khí.

2. Luận điểm đầu tư vào PVS.

2.1. Hưởng lợi từ yếu tố ngành nghề: Giá dầu đi lên nhờ vào Cầu tăng & Cung giảm

+ Cầu tăng: Cơ quan Thông tin Năng lượng Mỹ (EIA) cho biết dự trữ dầu thô tại Mỹ đã bất ngờ giảm mạnh hơn dự báo trong tuần trước. Cho thấy nhu cầu năng lượng đã tích cực hơn.

+ Cung giảm: (1) Các cuộc tấn công của Ukraine vào các cơ sở lọc dầu của Nga (một trong 3 nước có sản lượng dầu lớn nhất thế giới) và (2) trước đó OPEC+ cũng đã tự nguyện bổ sung tổng cộng 2,2 triệu thùng/ngày trong quý II/2024.

=> Giá dầu đi lên sẽ giúp PVS duy trì công việc với giá dịch vụ cao hơn và hoạt động ở thượng nguồn trở nên sôi động hơn.

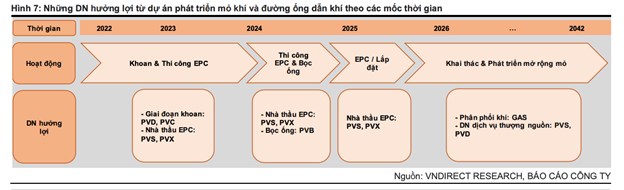

2.2. Hưởng lợi từ dự án Lô B- Ô Môn

- Tuần qua, PVN & EVN phối hợp với các Bên nước ngoài và Chủ đầu tư các NMĐ Ô Môn thống nhất và ký kết các Thoả thuận thương mại (GSPA, GSA, PPA) để có quyết định đầu tư cuối cùng (FID) vào tháng 3/2024, đẩy nhanh tiến độ triển khai Dự án mỏ khí Lô B (thượng nguồn) để đảm bảo mục tiêu First Gas vào cuối năm 2026.

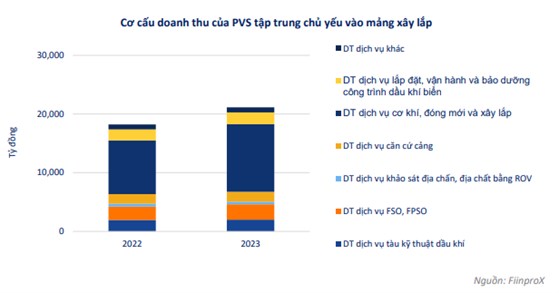

- Với hoạt động EPCI (thiết kế - mua sắm - thi công - lắp đặt và chạy thử), PVS kỳ vọng có thể tham gia vào các hợp đồng EPC phát triển mỏ khí trong liên doanh với các nhà thầu nước ngoài. Và đặc biệt, PVS đã chứng tỏ được khả năng của mình trong việc xây lắp các dàn khoan dầu khí ở cả thị trường trong nước và nước ngoài như dự án Sao Vàng - Đại Nguyệt, hay dự án Gallaf tại Qatar.

=> Với việc dự án Lô B – Ô Môn sẽ triển khai trong quý tháng 3/2024 tạo ra kỳ vọng PVS sẽ có thêm cơ hội tham gia vào hoạt động EPCI và từ đó giúp DN có thêm cơ hội gia tăng Doanh thu và LN đều và ổn định trong thời gian tới.

2.3. Có thể giành thêm hợp đồng điện gió ngoài khơi trị giá tới 1,1 tỷ USD

- Tại ĐHĐCĐ bất thường năm 2024, lãnh đạo Dịch vụ Kỹ thuật Dầu khí tiết lộ, doanh nghiệp đang tham gia đấu thầu một số hợp đồng xây lắp điện gió ngoài khơi với kỳ vọng sẽ giành được 1-2 hợp đồng trong thời gian tới với tổng giá trị ước tính từ 700 triệu USD - 1,1 tỷ USD (tương đương 350 - 500 triệu USD/dự án)..

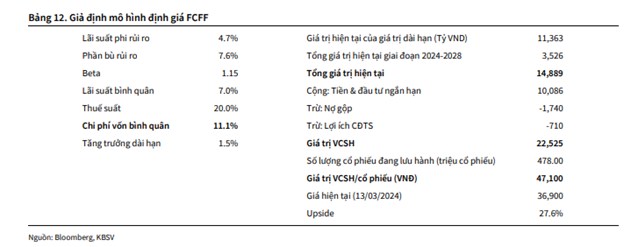

3. Tài chính lành mạnh, Upside hợp lý, Chart đẹp.

- PVS nổi tiếng với nợ vay thấy, tiền mặt dồi dào, cổ tức đều đặn đều này không có gì phải bàn cãi.

- Cổ phiếu đang được định giá vùng hợp lý năm nay quanh vùng 47 – 48 nghìn đồng/CP.

- Cổ phiếu đã trải qua 6 tháng tích lũy + thanh khoản tăng => Lượng đi trước giá báo hiệu cho chu kỳ tăng giá mạnh sắp diễn ra.

Qua tất cả những luận điểm trên, tôi tin rằng PVS là cổ phiếu dầu khí và là thời điểm đầu tư hợp lý với rủi ro cực thấp nhưng không kém phần hấp dẫn này trong tương lai.

Chân thành cám ơn, Anh/Chị đã dành thời gian đọc bài viết trên. Chúc Anh/Chị đạt được sự thịnh vượng trong hành trình đầu tư của mình!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()