PVS – Khối lượng việc làm lớn củng cố lợi nhuận giai đoạn 2024-2026

Như đã đề cập trong báo cáo ngành trước đó, chúng tôi cho rằng ngành dầu khí Việt Nam đang quay trở lại giai đoạn “hoàng kim” (như giai đoạn 2011-2015) nhờ giá dầu cao và duy trì trong thời gian đủ dài để làm bệ phóng cho các dự án mới.

Việc khơi thông các dự án dầu khí không những mang lại nhiều giá trị backlog M&C mà còn giúp các mảng dịch vụ khác của PVS ghi nhận chuyển biến tích cực. Nhờ đó LNST cổ đông công ty mẹ Q1/2024 tăng trưởng 40% YoY mặc dù doanh thu đi ngang so với cùng kỳ. Cho Q2/2024, chúng tôi ước tính LNTT công ty đạt 232 tỷ đồng (-21% YoY).

2024 đóng vai trò như một năm bản lề đối với PVS khi doanh nghiệp bắt đầu triển khai nhiều dự án trọng tâm của ngành, điển hình là Lô B, Sư Tử Trắng, Lạc Đà Vàng. Thông thường năm đầu tiên của dự án đơn vị chỉ thực hiện các công việc khảo sát, lên bản thiết kế và mua sắm thiết bị, do đó chúng tôi cho rằng tiến độ giải ngân cũng như các công việc chính sẽ tập trung trong năm 2025 và 2026.

Tăng trưởng kép (CAGR 2024 – 2026) của LNST-CĐM dự phóng đạt 8%, trong khi CAGR giai đoạn 5 năm liền kề trước (2019 - 2023) chỉ đạt 1%. Hiện tại PVS đang giao dịch tại mức P/E 22x, cao hơn trung bình 5 năm là 17x. Chúng tôi cho rằng mức giá này đã phản ánh phần lớn tiềm năng tăng trưởng của công ty từ việc liên tiếp trúng thầu nhiều dự án. Chúng tôi xác định giá mục tiêu của PVS là 42.400 đồng/cp dựa trên phương pháp FCFF và P/E, tương ứng khuyến nghị TRUNG LẬP dành cho cổ phiếu này

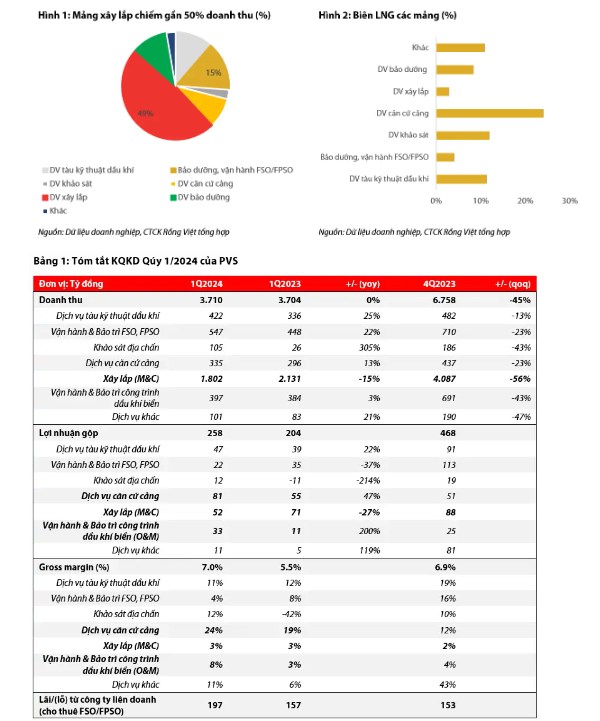

KQKD Q1/2024: Mảng M&C đóng góp gần 50% doanh thu nhưng việc gia tăng lợi nhuận đến từ các dịch vụ khác

Trong Q1/2024, PVS công bố doanh thu đi ngang so với cùng kỳ, đạt 3.710 tỷ đồng. Đáng chú ý, trong khi tất cả các mảng dịch vụ khác đều ghi nhận sự tăng trưởng, doanh thu M&C giảm 15% YoY. Nguyên nhân chủ yếu do Q1/2024 là giai đoạn chuyển tiếp khi các dự án cũ đã quyết toán xong trong Q4/2023 và đang bắt đầu triển khai các dự án mới.

Biên lợi nhuận gộp Q1/2024 cải thiện lên 7% so với 5,5% trong cùng kỳ năm ngoái. Trong đó, dịch vụ cảng và dịch vụ vận hành, bảo dưỡng FSO/FPSO là hai mảng ghi nhận sự cải thiện tích cực nhất về lợi nhuận gộp. Ngược lại, mặc dù đóng góp gần 50% cơ cấu doanh thu nhưng mảng M&C có biên lợi nhuận gộp thấp, khoảng 3%, tương đương 52 tỷ đồng.

Ngoài ra, lãi từ công ty liên doanh cho thuê FSO/FPSO tăng 29% YoY lên 197 tỷ đồng chủ yếu nhờ sản lượng khai thác cao hơn (cụ thể là FSO Biển Đông) và tỷ giá USD/VND tăng. Nhờ những đóng góp trên, LNST cổ đông công ty mẹ tăng 40% YoY đạt 301 tỷ đồng.

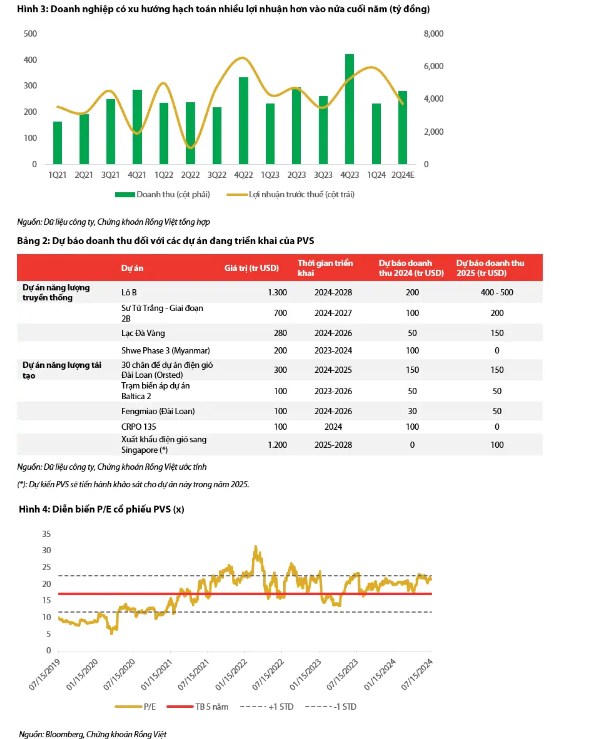

Dự phóng lợi nhuận nửa cuối năm 2024 tích cực hơn

Ước tính LNTT 6 tháng đầu năm 2024 đạt 600 tỷ đồng (+7% YoY), hoàn thành 38% dự phóng của chúng tôi. Cho riêng Q2/2024, doanh thu và LNTT ước đạt 4.490 tỷ đồng (-5% YoY) và 232 tỷ đồng (-21% YoY) chủ yếu do đơn vị vẫn đang trong quá trình thi công các dự án và chưa thực hiện quyết toán theo tiến độ.

Qua thống kê lợi nhuận trước thuế hằng quý, chúng tôi nhận thấy đơn vị có xu hướng hạch toán nhiều lợi nhuận hơn vào nửa cuối năm, đặc biệt vào quý 4. Riêng Q4/2021, LNTT sụt giảm mạnh là do ghi nhận khoản lỗ bất thường 92 tỷ đồng từ công ty liên doanh liên kết, trong khi hầu hết các quý đều ghi nhận lãi hơn 150 tỷ đồng, nguyên nhân chủ yếu là do các vướng mắc đối với hợp đồng thuê FPSO Lam Sơn. Ngoài ra trong Q4/2023, LNTT giảm 20% YoY trong khi doanh thu tăng trưởng 27% YoY, nguyên nhân chính là do doanh nghiệp hạch toán thêm chi phí quản lý doanh nghiệp (+128% YoY).

Theo quan sát của chúng tôi đối với những doanh nghiệp xây dựng, cuối năm thường là dịp quyết toán khối lượng hoàn thành công việc, một phần để thực hiện thanh toán theo tiến độ cho nhà thầu cũng như cân đo đong đếm hiệu quả kinh doanh để có cơ sở trích các khoản thưởng cuối năm cho nhân viên.

Trên cơ sở đó, cùng với thông tin từ các dự án đang triển khai, chúng tôi ước tính lợi nhuận trong 6 tháng cuối năm tăng trưởng hơn 80% YoY. Cho cả năm 2024, chúng tôi dự phóng LNST cổ đông công ty mẹ đạt 1.250 tỷ đồng (+22% YoY). EPS tương ứng là 2.355 đồng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()