PVP: Vì sao hoạt động cốt lõi tăng trưởng nhiều lần, nhưng lãi ròng vẫn giảm sâu?

Quý 3/2023, CTCP Vận tải Dầu khí Thái Bình Dương (HOSE: PVP) ghi nhận lãi ròng giảm 68% so với cùng kỳ, mặc dù hoạt động cốt lõi tăng trưởng mạnh. Điều gì đã diễn ra?

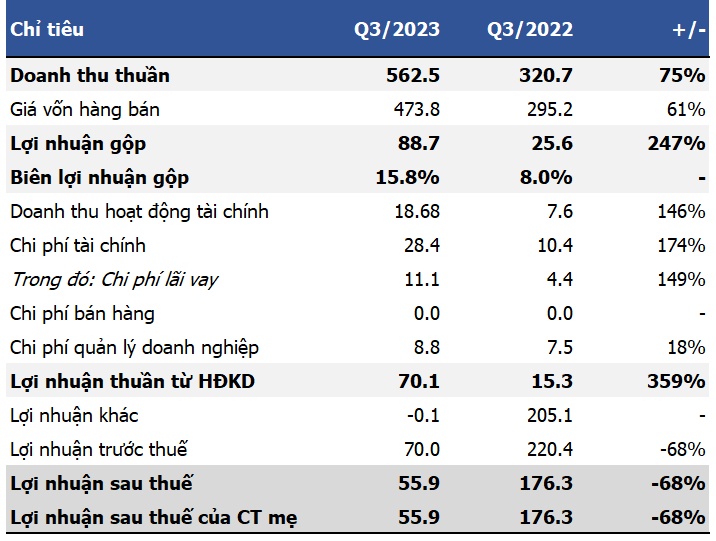

Giai đoạn từ tháng 7-9/2023, PVP đạt doanh thu thuần 563 tỷ đồng và lãi gộp 89 tỷ đồng, tăng tương ứng 75% và 247% so với cùng kỳ. Đằng sau đó, biên lợi nhuận gộp cao gấp đôi cùng kỳ, đạt 15.8%.

Theo PVP, điều này là do Công ty khai thác các tuyến vận tải quốc tế với mức giá cước tốt.

Kết quả kinh doanh quý 3/2023 của PVP

Đvt: Tỷ đồng

Trong kỳ, công ty vận tải dầu khí này cũng ghi nhận doanh thu tài chính 19 tỷ đồng, tăng 146% so với cùng kỳ. Chi phí tài chính cũng tăng mạnh lên hơn 28 tỷ đồng.

Đáng chú ý, PVP không còn ghi nhận khoản lợi nhuận khác như cùng kỳ. Trong quý 3/2022, Công ty có hơn 200 tỷ đồng lợi nhuận từ việc thanh lý tàu.

Kết quả, Công ty báo lãi ròng giảm 68% so với cùng kỳ, còn 56 tỷ đồng trong quý 3/2023. Theo PVP, nguyên nhân làm giảm lợi nhuận còn đến từ yếu tố chênh lệch tỷ giá và trích trước chi phí sửa chữa lớn với đội tàu.

Thực hiện 98% kế hoạch lợi nhuận

Lũy kế 9 tháng đầu năm, PVP ghi nhận doanh thu thuần 1,228 tỷ đồng, tăng 28% so với cùng kỳ. Tuy nhiên, lợi nhuận ròng lại giảm 24%, xuống mức 157 tỷ đồng.

Với kết quả này, Công ty thực hiện được gần 85% kế hoạch doanh thu và 98% kế hoạch lãi ròng cả năm.

Trên bảng cân đối kế toán, PVP sở hữu 1,176 tỷ đồng tài sản ngắn hạn, trong đó tiền và đầu tư tài chính ngắn hạn ở mức 850 tỷ đồng.

Phía đối ứng, nợ ngắn hạn ở mức 360 tỷ đồng, trong đó vay nợ thuê tài chính ngắn hạn 157 tỷ đồng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()