+84

+84 Nhận OTP

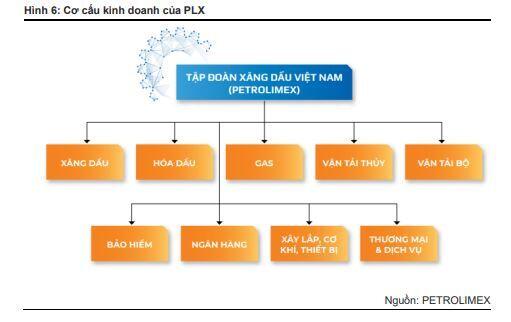

Petrolimex (PLX) đang hoạt động trong lĩnh vực xuất nhập khẩu và kinh doanh xăng dầu, các sản phẩm lọc hóa dầu và các dịch vụ liên quan khác. Sau 65 năm hình thành và phát triển, công ty hiện chiếm gần 50% thị phần phân phối xăng dầu với mạng lưới hơn 5.500 cửa hàng trên toàn quốc

Tổng quan doanh nghiệp

Gã khổng lồ trong lĩnh vực phân phối và bán lẻ xăng dầu tại Việt Nam

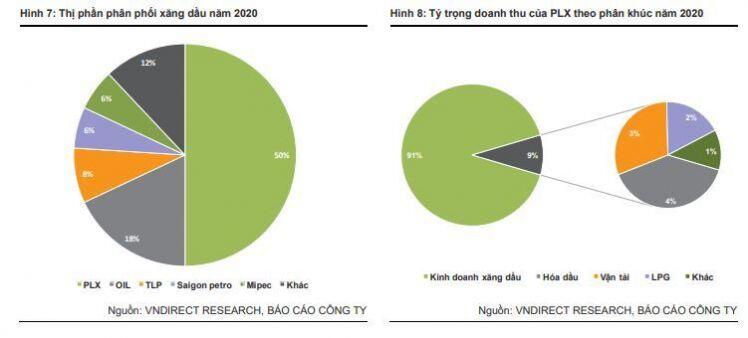

PLX cũng là nhà phân phối dầu nhớt và nhựa đường số 1 Việt Nam. Mảng kinh doanh xăng dầu lần lượt chiếm 91% và 76% tổng doanh thu và LN gộp năm 2020 của công ty.

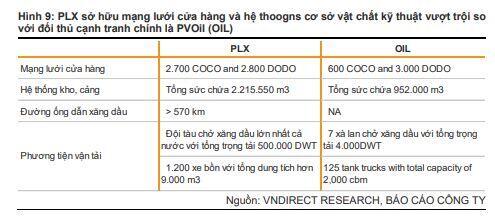

Kể từ khi thành lập với tư cách là một doanh nghiệp lớn thuộc sở hữu nhà nước, PLX đã nhận được sự hỗ trợ đắc lực để phát triển mạng lưới và hình thành hệ thống cơ sở vật chất kỹ thuật vượt trội so với các đối thủ, bao gồm: hệ thống kho cảng với tổng sức chứa 2.215.550 m3; hơn 570 km đường ống dẫn xăng dầu; hơn 5.500 cửa hàng xăng dầu trên cả nước và đội tàu tàu chở xăng dầu lớn nhất Việt Nam với tổng tải trọng 500.000 DWT. Hệ thống kho chứa của công ty trải dài trên khắp cả nước, giúp PLX đảm bảo lượng xăng dầu dự trữ, đáp ứng đủ và kịp thời nhu cầu của khách hàng trong nước. Hơn nữa, nhờ hệ thống kho cảng vượt trội này, PLX có thể chủ động quản lý vòng quay hàng tồn kho trong trường hợp giá đầu vào có biến động lớn.

Ngoài ra, đối tác chiến lược của PLX là Tập đoàn ENEOS, hiện sở hữu ~13% cổ phần của PLX bao gồm 8% thông qua công ty con - Jx Nippon Oil & Energy Việt Nam, là tập đoàn năng lượng số một tại Nhật Bản. Sự tham gia của các đối tác Nhật Bản giúp PLX nâng cao năng lực quản trị cũng như nâng cao vị thế của doanh nghiệp. Bên cạnh đó, ENEOS với nguồn lực tài chính và kinh nghiệm có thể hỗ trợ PLX trong việc phát triển các dự án trọng điểm trong thời gian tới như kho cảng LNG Mỹ Giang.

Sở hữu lợi thế độc nhất với hơn 5.500 điểm bán (POS) trên toàn quốc và tập khách hàng khổng lồ

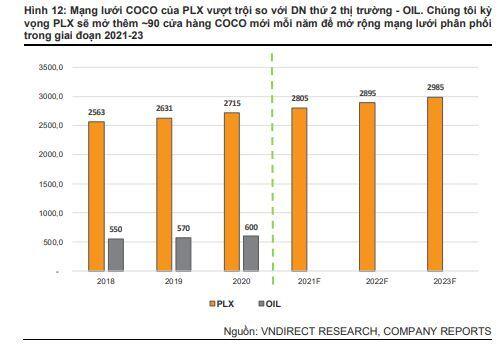

PLX hiện đang nắm giữ mạng lưới phân phối xăng dầu lớn nhất Việt Nam với tổng số hơn 5.500 cửa hàng, trong đó có hơn 2.700 cửa hàng do công ty sở hữu (COCO) và 2.800 cửa hàng do đại lý điều hành (DODO). Đáng chú ý, phân khúc bán lẻ (thông qua COCO) thường mang lại biên lợi nhuận cao hơn so với bán buôn (thông qua DODO) do công ty phải chia sẻ phần chi phí kinh doanh định mức và lợi nhuận định mức với các đại lý theo phương thức bán buôn. Năm 2020, sản lượng bán lẻ chiếm ~60% tổng sản lượng tiêu thụ nội địa của PLX, so với 29,4% của PVOil.

Là đơn vị phân phối xăng dầu thuộc sở hữu nhà nước đầu tiên tại Việt Nam, PLX sở hữu mạng lưới cửa hàng tại nhiều vị trí đắc địa ở trung tâm các thành phố, tạo lợi thế vượt trội. Trong khi đó, các đối thủ cạnh tranh chính như OIL, TLP hay các công ty mới gia nhập sẽ không thể nhanh chóng mở rộng mạng lưới bán lẻ do các rào cản về thủ tục và pháp lý. Theo PLX, công ty có hiệu quả bán hàng vượt trội với tỷ lệ sản lượng tiêu thụ trên mỗi cửa hàng là 180 m3/tháng trong năm 2020, cao hơn 63,64% so với công ty đứng thứ hai. Do đó, chúng tôi cho rằng mạng lưới COCO này không chỉ là lợi thế của công ty trong lĩnh vực phân phối xăng dầu mà còn là bệ đỡ để PLX phát triển các mảng kinh doanh tiềm năng khác, chẳng hạn như hợp tác mở các chuỗi bán lẻ

Hơn nữa, chúng tôi cho rằng phát triển các dịch vụ gia tăng tại các cửa hàng xăng dầu do công ty sở hữu sẽ có khả năng mở ra một hướng kinh doanh mới cho PLX trong dài hạn. Theo Petrolimex, tận dụng cơ sở vật chất hiện tại thông qua việc cung cấp các dịch vụ gia tăng sẽ là chiến lược đa dạng hóa sản phẩm của công ty trong thời gian tới. Theo đó, dịch vụ rửa & bảo dưỡng ô tô đã được triển khai thí điểm từ năm 2019. Ngoài ra, PLX cũng đang nghiên cứu và tìm kiếm các đối tác mạnh để phát triển các dịch vụ bán lẻ khác tại mạng lưới cửa hàng của mình, chẳng hạn như chuỗi cửa hàng tiện lợi hay quán cà phê. Mô hình kinh doanh kết hợp này hiện đang rất phổ biến và hoạt động hiệu quả ở nhiều nước trong khu vực như Thái Lan. Do đó, mặc dù chiến lược này đang ở giai đoạn đầu nhưng chúng tôi cho rằng nó có thể mở ra một lĩnh vực kinh doanh tiềm năng cho PLX trong tương lai, nhờ vào: (1) lợi thế sẵn có từ mạng lưới COCO rộng khắp cả nước và (2) thị trường bán lẻ đang ngày càng phát triển. Đáng chú ý, thị trường bán lẻ Việt Nam là một trong những thị trường phát triển nhanh nhất ở Đông Nam Á, được thúc đẩy bởi quá trình đô thị hóa và tầng lớp trung lưu ngày càng tăng.

Tình hình tài chính vững mạnh

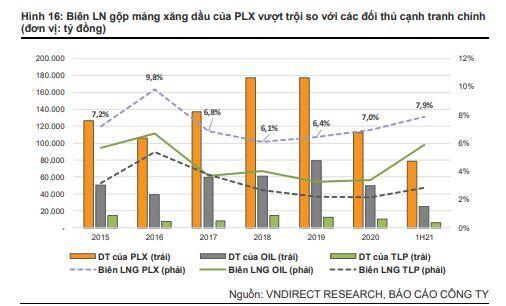

Biên LN gộp vượt trội so với các đối thủ cạnh tranh PLX luôn ghi nhận biên

LN gộp mảng xăng dầu cao hơn so với các đối thủ cạnh tranh chính trong những năm qua (Hình 16). Trong giai đoạn 2015-20, PLX ghi nhận biên LN gộp bình quân trên 7,3%, cao hơn đáng kể so với các đối thủ cạnh tranh chính (biên LN gộp trung bình của OIL và Thanh Lễ Petrol (TLP) lần lượt là 4,7% và 3,4% trong cùng giai đoạn).

Theo quan điểm của chúng tôi, biên LN gộp mảng xăng dầu của PLX được hỗ trợ bởi các yếu tố sau:

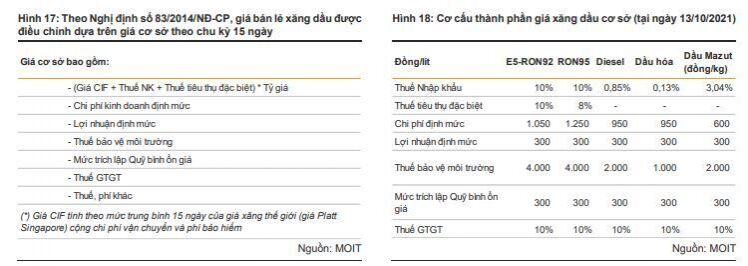

• Căn cứ theo giá bán cơ sở, đơn vị phân phối có thể điều chỉnh giá nhưng không cao hơn giá cơ sở do Bộ Công Thương (MOIT) và Bộ Tài chính công bố. Đáng chú ý, giá bán lẻ cơ sở cho thấy giá xăng dầu tham chiếu càng thấp thì tỷ suất lợi nhuận của nhà phân phối càng cao do họ chỉ kiếm được lợi nhuận dựa trên phần lợi nhuận định mức và chênh lệch giữa chi phí kinh doanh định mức và chi phí kinh doanh thực tế vốn không chịu ảnh hưởng bởi biến động giá xăng dầu. Dựa trên cơ cấu giá cố định, chúng tôi tin rằng quy mô của các công ty lớn hơn thì càng có khả năng giảm chi phí hoạt động thực tế và thu được lợi nhuận cao hơn các doanh nghiệp khác trong ngành.

• Nhờ quy mô lớn nhất và vị thế dẫn đầu, PLX luôn có được mức giá CIF thấp nhất trong ngành do công ty có thể nhận được mức chiết khấu nguyên liệu đầu vào (cả nguồn nội địa và nhập khẩu) cao hơn so với các doanh nghiệp khác.

Bên cạnh lợi thế từ mạng lưới cửa hàng rộng khắp cả nước và cơ sở hạ tầng kỹ thuật vượt trội so với các công ty cùng ngành, chúng tôi tin rằng PLX còn có thể tối ưu hóa giá CIF nhờ các công ty vận tải thuộc sở hữu của công ty, bao gồm cả vận tải đường bộ và vận tải đường thủy. Các doanh nghiệp này cho phép PLX chủ động trong việc nhập khẩu, vận chuyển xăng dầu đến các điểm bán, đồng thời tối ưu hóa chi phí vận hành, tạo ra giá trị cạnh tranh cho công ty. Hơn nữa, đội tàu chở xăng dầu trực thuộc sở hữu cũng có thể giúp PLX tối ưu hóa cước phí vận chuyển, dẫn đến giá xăng dầu đầu vào ở mức cạnh tranh hơn so với mức giá CIF được quy định trong kết cấu giá cơ sở.

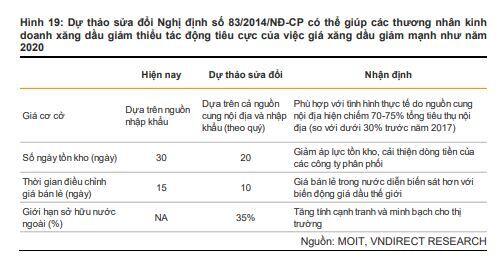

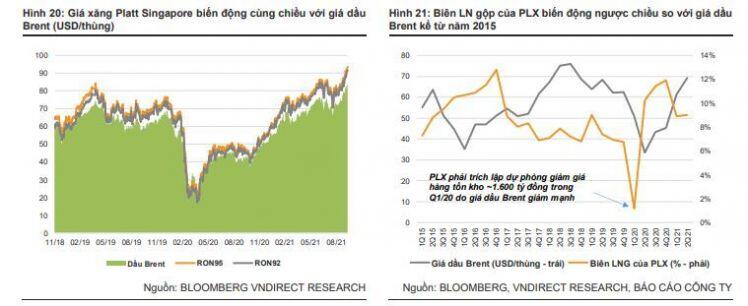

Do giá xăng Platt Singapore và giá dầu Brent diễn biến cùng chiều (Hình 20), PLX phải đối mặt với rủi ro biến động giá dầu thế giới. Trong Q1/20, giá dầu Brent giảm mạnh đã ảnh hưởng tiêu cực đến hoạt động kinh doanh của PLX trong kỳ do công ty phải ghi nhận khoản dự phòng giảm giá hàng tồn kho ~1.600 tỷ đồng. Tuy nhiên, Bộ Công thương hiện đang trong quá trình sửa đổi Nghị định 83 với một số thay đổi chính (Hình 19), trong đó giá cơ sở sẽ được tính toán dựa trên tỷ trọng của cả nguồn nhập khẩu và nội địa. Chúng tôi kỳ vọng rằng những thay đổi quan trọng này có thể sẽ giúp các đơn vị phân phối xăng dầu như PLX giảm thiểu rủi ro biến động giá dầu toàn cầu cũng như góp phần cải thiện tính cạnh tranh và sự minh bạch của thị trường

Nhờ những lợi thế trên, chúng tôi tin rằng PLX có khả năng tối ưu hóa chi phí vận hành của mình hơn so với các đối thủ khác. Điều đó có nghĩa là PLX có thể kiếm được lợi nhuận cao hơn từ sự chênh lệch giữa chi phí hoạt động thực tế và chi phí kinh doanh định mức được áp dụng trong kết cấu giá cơ sở.

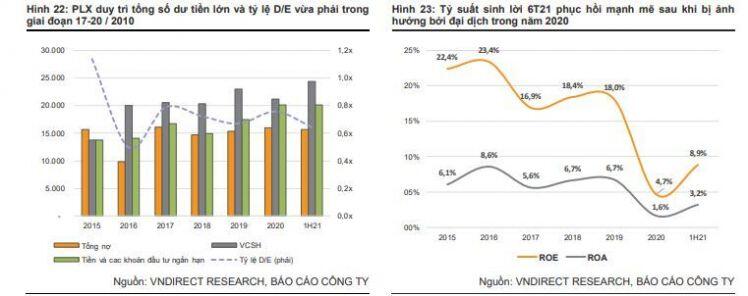

Số dư tiền mặt dồi dào và tỷ lệ nợ trên vốn chủ sở hữu vừa phải sẽ là bệ đỡ để PLX triển khai các dự án lớn trong tương lai

Trong giai đoạn 2017-20, PLX duy trì tỷ lệ nợ trên vốn chủ sở hữu (D/E) ở mức trung bình khoảng 0,65-0,8 lần, trong đó nợ vay ngắn hạn chiếm gần 92% tổng nợ vay tại thời điểm cuối Q2/21 do công ty chủ yếu huy động vốn để tài trợ vốn lưu động. Kết hợp với tổng số dư tiền dồi dào với hơn 18.300 tỷ đồng (bao gồm tiền & tương đương tiền và đầu tư tài chính ngắn hạn), chúng tôi cho rằng PLX có tiềm lực tài chính vững chắc để triển khai các dự án lớn trong tương lai, đặc biệt là dự án kho cảng LNG Mỹ Giang. Bên cạnh đó, việc bán cổ phiếu quỹ và thoái vốn khỏi PG Bank trong năm 2021-22 cũng sẽ giúp cải thiện tổng số dư tiền của công ty trong thời gian tới.

Là công ty dẫn đầu thị trường với biên LN gộp vượt trội, PLX luôn ghi nhận khả năng sinh lời cao nhất so với các đối thủ cạnh tranh chính. Tỷ số ROE của PLX đã duy trì quanh mức 18% kể từ năm 2017, trước khi giảm xuống 4,7% vào năm 2020 do tác động tiêu cực của Covid-19. Chúng tôi kỳ vọng mức tỷ suất sinh lời này sẽ phục hồi đáng kể trong năm tài 2021, sau đó đạt mức trên 18% trong năm 2022 năm nhờ vào triển vọng tăng trưởng khả quan của công ty.

Triển vọng tăng trưởng

Chúng tôi kỳ vọng tiêu thụ xăng dầu trong nước sẽ phục hồi trở lại trong thời kỳ hậu đại dịch

Nhu cầu xăng dầu nội địa tại Việt Nam phục hồi từ năm 2022 trở đi với giả định đại dịch sẽ được kiểm soát trong năm nay

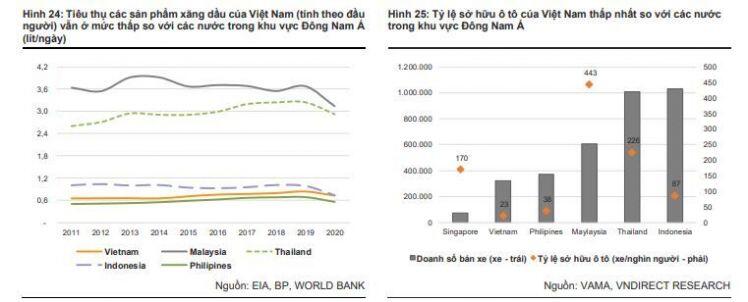

Trước đại dịch Covid-19, PLX ghi nhận mức tăng trưởng sản lượng tiêu thụ xăng dầu trong nước trong 4 năm liên tiếp, đạt tốc độ tăng trưởng kép là 4,6% trong giai đoạn 2016-19. Kết quả ấn tượng này được dẫn dắt bởi lượng tiêu thụ xăng dầu tại Việt Nam ngày càng tăng. Tuy nhiên, chúng tôi thấy rằng tiêu thụ các sản phẩm xăng dầu của Việt Nam (tính theo đầu người) vẫn ở mức thấp so với các nước khác trong khu vực Đông Nam Á như Thái Lan và Malaysia (Hình 24). Do đó, chúng tôi cho rằng thị trường phân phối xăng dầu Việt Nam còn nhiều dư địa để tăng trưởng, đặc biệt khi tỷ lệ sở hữu ô tô của Việt Nam hiện đang thấp hơn nhiều so với các nước trong khu vực (Hình 25). Dựa trên số liệu của Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA), doanh số bán ô tô tại Việt Nam ghi nhận sự tăng trưởng tích cực trước khi chịu tác động tiêu cực bởi sự lây lan của dịch Covid-19 trong năm 2020. Là một quốc gia đang phát triển với mức tăng trưởng GDP cao khoảng 7%/năm và tầng lớp trung lưu ngày càng tăng, chúng tôi cho rằng nhu cầu ô tô sẽ nhanh chóng phục hồi khi đại dịch kỳ vọng sẽ được kiểm soát trong năm nay, mang lại lợi ích cho các doanh nghiệp phân phối xăng dầu như PLX.

Theo BMI Research, tiêu thụ xăng dầu của Việt Nam có thể tăng trưởng với tốc độ kép ~4,7% trong năm năm tới, cao hơn nhiều so với tốc độ tăng trưởng toàn cầu là 1,3% ngoại trừ trường hợp xảy ra các sự kiện “thiên nga đen” khác như Covid-19. Do đó, chúng tôi kỳ vọng tiêu thụ xăng dầu nội địa sẽ quay trở lại xu hướng tăng trưởng từ năm 2022 trở đi khi đại dịch đang dần được kiểm soát trong năm nay.

Tiêu thụ nhiên liệu bay sẽ trở lại quỹ đạo tăng trưởng theo sau sự phục hồi của ngành hàng không sau đại dịch

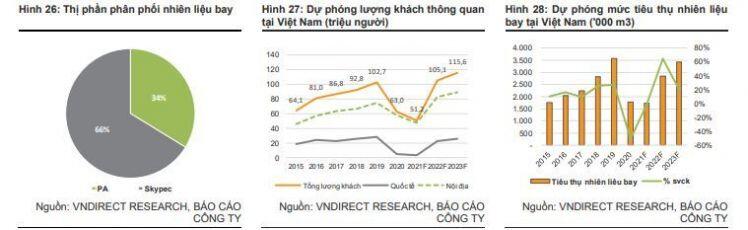

Hiện tại, có hai đơn vị chính cung cấp nhiên liệu máy bay tại Việt Nam, trong đó công ty con PLX (CTCP Nhiên liệu bay Petrolimex - PA) chiếm khoảng 34% tổng thị phần. Nhờ sự tăng trưởng mạnh mẽ của tổng lượng hành khách thông quan tại Việt Nam trong giai đoạn 2016-19 với tốc độ tăng trưởng kép là 12,5%, mức tiêu thụ nhiên liệu máy bay của Việt Nam đã ghi nhận sự tăng trưởng ấn tượng trong cùng kỳ trước khi gián đoạn vào năm 2020 sau sự bùng nổ của Covid-19. Đối với năm 2021, tiêu thụ nhiên liệu bay sẽ vẫn gặp khó khăn trong 6 tháng cuối năm do việc dừng khai thác các chuyến bay quốc tế, giảm tần suất các chuyến bay nội địa để hạn chế sự lây lan của dịch bệnh. Do đó, chúng tôi dự báo tiêu thụ nhiên liệu bay năm 2021 sẽ duy trì ở mức tương đương của năm 2020, trước khi tăng tốc từ năm 2022 trở đi khi hoạt động hàng không phục hồi với giả định rằng đại dịch được kiểm soát trong năm nay nhờ tỷ lệ tiêm chủng ngày càng tăng tại Việt Nam. Nhìn chung, chúng tôi ước tính mức tiêu thụ nhiên liệu máy bay của Việt Nam sẽ đạt tốc độ tăng trưởng kép là 24,7% trong giai đoạn 2021-23 nhờ vào hoạt động hàng không phục hồi trở lại với tổng lượng hành khách thông quan đạt mức tăng trưởng kép là 22,4% trong cùng giai đoạn.

PLX hưởng lợi theo đà tăng nhu cầu tiêu thụ xăng dầu của đất nước trong “bình thường mới”

Nguồn nguyên liệu đầu vào ổn định hơn nhờ nguồn cung nội địa ngày càng tăng

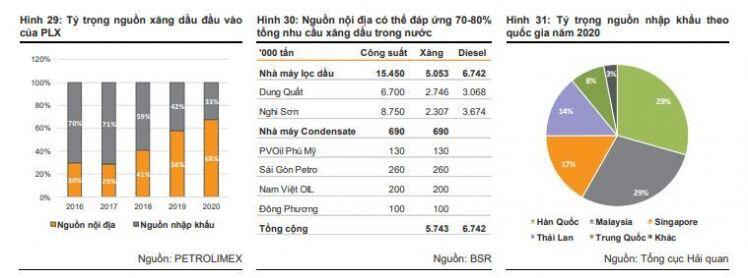

Với tư cách là nhà phân phối, PLX mua các sản phẩm xăng dầu từ các nhà cung cấp trong nước và quốc tế, sau đó phân phối cho khách hàng thông qua các mạng lưới cửa hàng của công ty. Cho đến nay, khoảng 60-70% nguyên liệu đầu vào xăng dầu của PLX nhập từ hai nhà máy lọc dầu trong nước (NMLD Dung Quất và Nghi Sơn), tăng đáng kể so với mức 30% trước năm 2017. Theo chúng tôi, mặc dù chất lượng sản phẩm thấp hơn so với nguồn nhập khẩu, nguồn cung nội địa sẽ vẫn chiếm khoảng 70% nguồn nguyên liệu đầu vào của PLX trong giai đoạn tới, giúp công ty chủ động hơn trong việc giao hàng, giảm thiểu chi phí vận chuyển và hạn chế rủi ro tỷ giá.

Chúng tôi kỳ vọng DT kinh doanh xăng dầu của PLX sẽ đạt tốc độ tăng trưởng kép là 17,4% trong giai đoạn 2021-23

Chúng tôi tin rằng PLX sẽ tiếp tục duy trì thị phần nhờ vị thế dẫn đầu trong ngành và hưởng lợi từ nhu cầu tiêu thụ xăng dầu ngày càng tăng tại Việt Nam. Kết hợp với kỳ vọng giá dầu Brent trung bình ổn định quanh 70 USD/thùng trong 2 năm tới, chúng tôi dự báo DT kinh doanh xăng dầu của PLX sẽ tăng 35% svck trong năm 2021 từ mức thấp của năm 2020, trước khi duy trì tốc độ tăng trưởng 10,5%/8,6% svck trong năm 2022-23F, đóng góp ~92% tổng DT của PLX trong cùng giai đoạn, trong đó:

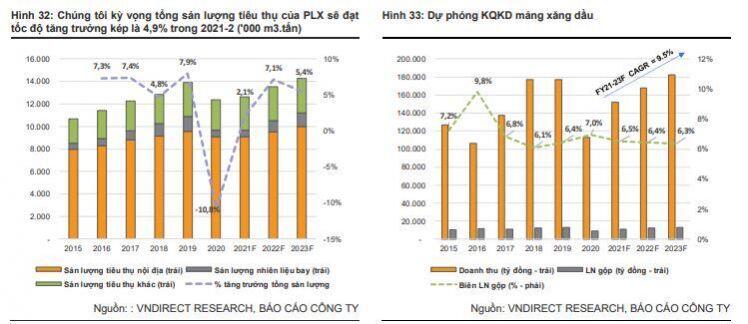

Chúng tôi kỳ vọng sản lượng tiêu thụ xăng dầu nội địa của PLX trong năm 20 21 sẽ duy trì ở mức tương đương năm 2020, sau đó ghi nhận tốc độ tăng trưởng kép là 5% trong năm 2022-23 khi các hoạt động trở lại trạng thái “bình thường mới”. Đây sẽ là động lực chính thúc đẩy tổng sản lượng tiêu thụ xăng dầu của PLX tăng trưởng kép với tốc độ là 4,9% trong năm 2021-23.

Đối với mảng nhiên liệu bay, PLX hiện cung cấp toàn bộ dịch vụ nạp nhiên liệu cho máy bay của hơn 50 hãng hàng không trong nước và quốc tế tại 5 sân bay nội địa (Nội Bài, Tân Sơn Nhất, Cát Bi, Đà Nẵng và Cam Ranh). Chúng tôi kỳ vọng sản lượng tiêu thụ nhiên liệu bay sẽ tăng trưởng kép với tốc độ là 26,2% trong năm 2021-23 nhờ vào: (1) hoạt động hàng không phục hồi sau đại dịch, và (2) đóng góp cao hơn từ các khách hàng mới như Bamboo Airways. Đây sẽ là phân khúc ghi nhận mức tăng trưởng nhanh nhất của PLX trong giai đoạn này.

Ngoài ra, sản lượng tiêu thụ khác của PLX đến từ các hoạt động tái xuất, xuất khẩu và từ thị trường quốc tế. Các hoạt động này giúp PLX đa dạng hóa và mở rộng mạng lưới kinh doanh trong khu vực, đồng thời hỗ trợ hoạt động nhập khẩu của công ty. Chúng tôi kỳ vọng PLX sẽ tiếp tục duy trì hoạt động kinh doanh ổn định tại Singapore, Lào và Campuchia. Theo đó, chúng tôi dự báo sản lượng tiêu thụ khác sẽ tăng trưởng kép với tốc độ là 4,3% trong năm 2021-23, đóng góp khoảng 22% tổng sản lượng tiêu thụ xăng dầu của PLX trong cùng giai đoạn.

Triển vọng các mảng kinh doanh khác

Mảng hóa dầu: tiềm năng tăng trưởng dựa theo câu chuyện đầu tư công

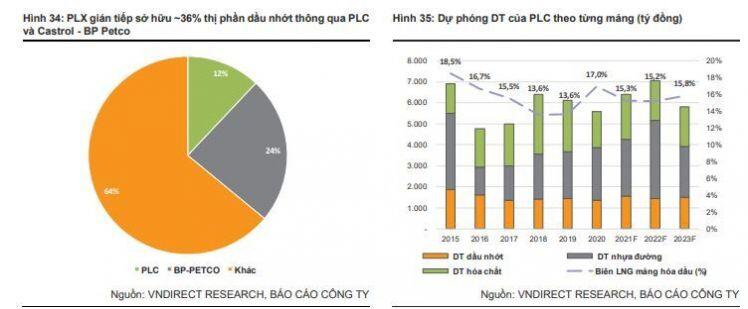

PLX cung cấp các sản phẩm hóa dầu ra thị trường thông qua việc nắm giữ 79,1% vốn tại công ty con – Tổng công ty Hóa dầu Petrolimex (PLC). Mảng hóa dầu chiếm lần lượt 4,0% và 8,2% tổng DT và tổng LN gộp của PLX vào năm 2020. Hiện tại, PLC cung cấp ba loại sản phẩm hóa dầu, bao gồm:

Nhựa đường: PLC dẫn đầu thị trường phân phối nhựa đường với 30% tổng thị phần. Hệ thống 7 nhà máy sản xuất nhựa đường và kho chứa của PLC nằm ở những vị trí chiến lược trên khắp đất nước. Với việc làn sóng Covid-19 thứ 4 đã làm giảm tốc độ tăng trưởng của nền kinh tế, chúng tôi tin rằng Chính phủ sẽ đẩy mạnh đầu tư công từ cuối năm 2021 để thúc đẩy nền kinh tế phục hồi. Điều này sẽ tạo động lực thúc đẩy nhu cầu nhựa đường trên toàn quốc. Do đó, chúng tôi dự báo mảng nhựa đường sẽ ghi nhận tốc độ tăng trưởng kép doanh thu là 21,2%, chiếm 42% -52% tổng doanh thu của PLC trong năm tài chính 2021-22.

Dầu nhớt: PLC có hai nhà máy dầu nhớt – nhà máy Thượng Lý và Nhà Bè – với tổng công suất 50.000 tấn/năm. Đây là mảng có lợi nhuận cao nhất với biên LN gộp trên 30%. Trong ngành dầu nhớt với mức độ phân mảnh cao, PLC vẫn duy trì vị thế là một trong những công ty dẫn đầu thị trường với thị phần ước tính khoảng 12%. Trong giai đoạn 2021-23, chúng tôi dự báo tốc độ tăng trưởng kép doanh thu đạt 3,4%.

Hóa chất: PLC sở hữu ba kho hóa chất với tổng sức chứa 52.000 m3. Mảng kinh doanh hóa chất của PLC có biên LN gộp thấp nhất so với các mảng khác do áp lực cạnh tranh cao từ nhiều công ty trong và ngoài nước. Trong năm 2021, chúng tôi kỳ vọng mảng hóa chất sẽ ghi nhận sự phục hồi mạnh mẽ từ mức thấp năm 2020 khi các khách hàng của công ty tăng cường sản xuất nhờ sự quay trở lại của các đơn đặt hàng, sau đó giảm nhẹ trong năm 2022-23.

Nhìn chung, chúng tôi kỳ vọng mảng hóa dầu sẽ đạt tốc độ tăng trưởng kép doanh thu là 12,3% trong 2021-22, chủ yếu nhờ đóng góp cao của mảng nhựa đường với tăng trưởng kép doanh thu đạt 21,2% (chiếm 42% -52% tổng doanh thu mảng hóa dầu trong năm 2021-22), sau đó ghi nhận mức giảm trong năm 2023 sau khi lượng tiêu thụ nhựa đường đạt đỉnh trong năm 2022.

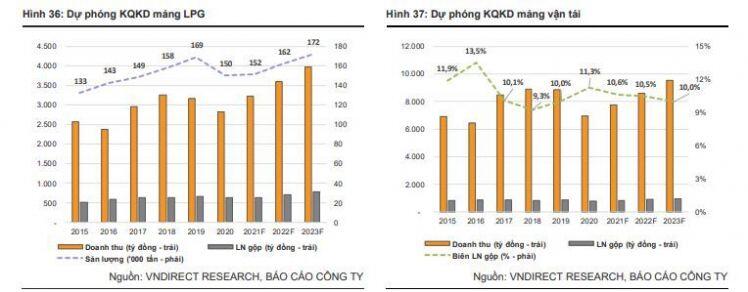

Mảng gas (LPG): sở hữu biên LN gộp cao nhất trong tất cả các mảng kinh doanh

PLX tham gia vào thị trường phân phối LPG thông qua Tổng công ty Gas Petrolimex – PGC (PLX sở hữu 52,37% vốn), là nhà phân phối LPG top 3 tại Việt Nam với 9% thị phần. Hoạt động kinh doanh LPG là mảng có biên LN gộp cao nhất trong tất cả các mảng kinh doanh chính của PLX (trên 20%), lần lượt chiếm 2,0% và 5,4% tổng doanh thu và LN gộp của PLX trong năm 2020. Hiện tại, PGC đang nắm giữ hệ thống kho cảng LPG với tổng sức chứa 8.235 tấn, cung cấp LPG cho người tiêu dùng trên toàn quốc. Trước dịch Covid-19, PGC ghi nhận mức tăng trưởng liên tiếp về sản lượng tiêu thụ LPG trong giai đoạn 2016-19 với tốc độ tăng trưởng kép là 6,3%. Vào năm 2020, hoạt động kinh doanh chính của PGC bị ảnh hưởng lớn bởi đại dịch, dẫn đến sản lượng tiêu thụ giảm 11% svck.

Trong năm 2021, chúng tôi kỳ vọng sản lượng tiêu thụ LPG sẽ duy trì ở mức tương đương năm 2020 do dịch bệnh diễn biến phức tạp trong 6 tháng cuối năm, trước khi ghi nhận mức tăng trưởng trong năm 2022-23. Mặt khác, giá dầu dự kiến cao hơn (theo quan điểm của chúng tôi là khoảng 70 USD/thùng) có thể thúc đẩy giá bán LPG bình quân tăng lên, tác động tích cực đến hoạt động kinh doanh của PGC. Nhìn chung, chúng tôi ước tính doanh thu mảng LPG sẽ đạt mức tăng trưởng kép là 12% trong năm 2021-23.

Mảng vận tải: đóng vai trò hỗ trợ các mảng kinh doanh cốt lõi của công ty

PLX hiện sở hữu hai công ty con: Tổng công ty Vận tải thủy (PGT) kinh doanh vận tải xăng dầu bằng đường biển và Tổng công ty Dịch vụ xăng dầu (PTC) kinh doanh vận tải xăng dầu bằng đường bộ, trong đó vận tải đường biển là mảng được tập đoàn đầu tư vốn lớn, có khả năng ảnh hưởng trực tiếp đến hoạt động nhập khẩu xăng dầu của công ty. Tính đến thời điểm hiện tại, PLX sở hữu đội tàu chở xăng dầu lớn nhất cả nước với tổng tải trọng 500.000 DWT, chiếm 65% thị phần vận chuyển xăng dầu thành phẩm tại Việt Nam. Năm 2020, mảng kinh doanh vận tải chiếm lần lượt 3,0% và 6,7% tổng doanh thu và tổng LN gộp của PLX.

Chúng tôi kỳ vọng mảng kinh doanh vận tải sẽ ghi nhận sự phục hồi theo sau sự phục hồi của các hoạt động kinh doanh chính sau đại dịch. Do đó, chúng tôi ước tính doanh thu vận tải sẽ tăng trưởng kép với tốc độ là 11,2% trong giai đoạn 2021-23 nhờ sự phục hồi của sản lượng tiêu thụ xăng dầu của PLX và giá cước thuê tàu.

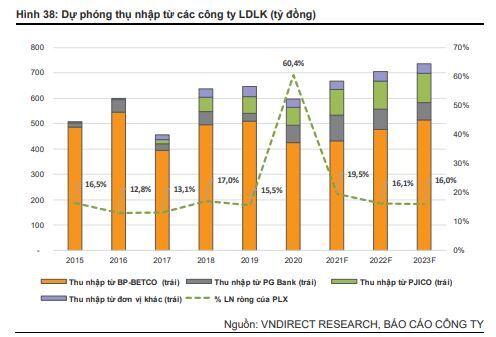

Các đơn vị liên doanh liên kết là những con gà đẻ trứng vàng

Bên cạnh các hoạt động kinh doanh cốt lõi, PLX đã tham gia vào nhiều công ty liên doanh liên kết (LDLK), mở rộng phạm vi hoạt động sang các lĩnh vực thiết yếu khác như bảo hiểm, ngân hàng và xây dựng. Đây là một phần trong chiến lược nâng cao vị thế thương hiệu của công ty. Các công ty LDLK mang lại lợi nhuận cao và ổn định cho PLX trong nhiều năm qua, đóng góp khoảng 13-17% LN ròng của PLX ngoại trừ năm 2020. Trong giai đoạn 2021-23, chúng tôi kỳ vọng thu nhập từ các công ty LDLK của PLX sẽ đạt tốc độ tăng trưởng kép là 7,2%, chủ yếu nhờ vào sự đóng góp cao của Castrol BP Petco và PJICO.

Castrol BP Petco – đơn vị đóng góp LN cao nhất trong số các công ty LDLK

PLX hiện sở hữu 35% cổ phần của Castrol BP Petco, công ty đang cung cấp các loại sản phẩm dầu nhớt cho xe vận tải và công nghiệp thông qua hơn 50.000 điểm bán hàng trên toàn quốc. Castrol BP Petco duy trì vị trí dẫn đầu thị trường dầu nhớt tại Việt Nam với 24% tổng thị phần và LNTT luôn duy trì ở mức cao trong nhiều năm, đạt trên 300% vốn điều lệ, là đơn vị đóng góp lợi nhuận cao nhất của PLX. Theo Hiệp hội Xăng dầu Việt Nam, ngành dầu nhớt dự kiến sẽ ghi nhận mức tăng trưởng bình quân từ 4-6%/năm, cao hơn mức trung bình toàn cầu. Do đó, chúng tôi ước tính đóng góp của BP Petco sẽ đat tốc độ tăng trưởng là 7,2% trong năm 2021-23, đóng góp khoảng 65-70% tổng thu nhập từ các công ty LDLK của PLX trong cùng kỳ.

PJICO – một ông lớn trên thị trường bảo hiểm phi nhân thọ Việt Nam

PJICO cung cấp các sản phẩm bảo hiểm phi nhân thọ tại Việt Nam, chiếm 6,3% tổng thị phần thị trường phi nhân thọ (Top 5 dẫn đầu thị trường). Theo FiinGroup, ngành bảo hiểm ghi nhận mức tăng trưởng lợi nhuận ấn tượng 25% svck trong năm 2020 trong khi hầu hết các ngành khác đều chịu tác động tiêu cực từ đại dịch. Cục Quản lý và Giám sát Bảo hiểm dự báo thị trường bảo hiểm sẽ có tốc độ tăng trưởng trung bình 15% trong giai đoạn 2021-2025 với tỷ lệ thâm nhập đạt 3,5% vào năm 2025. Nhìn chung, chúng tôi kỳ vọng đóng góp từ PJICO sẽ tăng trưởng tích cực với tốc độ tăng trưởng kép là 17,2% trong năm 2021 -23, đóng góp 15-16% tổng thu nhập từ các công ty LDLK của PLX.

Kho cảng LNG Mỹ Giang – câu chuyện trong dài hạn

Năm 2019, PLX công bố đầu tư vào cơ sở hạ tầng và cung cấp LNG cho Trung tâm Điện lực của EVN tại Mỹ Giang, Khánh Hòa. Dự án kho cảng LNG này sẽ được đầu tư theo 2 giai đoạn với tổng công suất 6 triệu tấn/năm, cung cấp LNG cho 4 nhà máy điện do EVN làm chủ đầu tư. Giai đoạn 1 được triển khai trong năm 2022-2025 với tổng vốn đầu tư là 700 triệu USD. Giai đoạn 2 tiếp tục xây dựng 2 nhà máy điện khí với tổng công suất tương đương giai đoạn 1. Mặc dù kỳ vọng vào tiềm năng của các dự án LNG tại Việt Nam, chúng tôi đánh giá LNG Mỹ Giang vẫn đang là câu chuyện trong dài hạn khi dự án này đang chờ đợi để được phê duyệt cùng với Quy hoạch Điện 8, điều này có thể làm chậm tiến độ dự án so với kế hoạch mà công ty đặt ra.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận