Phương án B cho nợ xấu

Gia tăng áp lực nợ xấu trong khi nguồn lực tài chính có hạn khiến triển vọng lợi nhuận của toàn ngành ngân hàng giảm rõ rệt.

Báo cáo tài chính quý I/2023 cho thấy hầu hết các ngân hàng đều tăng mạnh về nợ xấu. Đáng chú ý, tại Ngân hàng OCB, nợ xấu tính tới cuối quý I tăng 51% so với đầu năm, lên hơn 4.000 tỉ đồng. Ngân hàng MB cũng có nợ xấu tăng mạnh khi tại thời điểm 31/3, tổng nợ xấu là 8.452 tỉ đồng, tăng tới 68% so với đầu năm. Nợ xấu tại Eximbank tính tới cuối quý I tăng 30% so với đầu năm...

Tại khối ngân hàng có vốn nhà nước, BIDV ghi nhận nợ xấu nội bảng tăng hơn 40% trong quý đầu năm 2023, lên 24.730 tỉ đồng. Nợ xấu tại Vietcombank tính đến 31/3/2023 tăng hơn 27% so với cuối năm 2022, lên 9.942 tỉ đồng; tỉ lệ nợ xấu trên tổng dư nợ tăng từ 0,68% lên 0,85%. Ông Lê Thanh Tùng, thành viên Hội đồng Quản trị VietinBank, cũng nhận định, nếu như năm 2022, rủi ro lớn nhất của hệ thống ngân hàng là thanh khoản, lãi suất... thì năm 2023, rủi ro lớn nhất là rủi ro tín dụng, rủi ro nợ xấu, buộc các ngân hàng phải tăng trích lập dự phòng rủi ro.

Theo ông Nguyễn Đức Thái Hân, Phó Tổng Giám đốc ACB, khó khăn đối với Ngân hàng là phải điều chỉnh tăng trưởng gắn với kiểm soát nợ xấu. Việc cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn thì một phần rủi ro đang chuyển từ doanh nghiệp sang ngân hàng, trong khi bản thân ngân hàng cũng hoạt động như một doanh nghiệp trong một hoạt động kinh doanh đặc biệt.

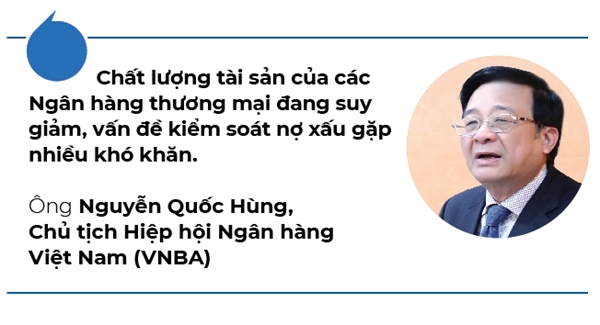

Về vấn đề này, ông Nguyễn Quốc Hùng, Chủ tịch Hiệp hội Ngân hàng Việt Nam (VNBA), đánh giá chất lượng tài sản của các ngân hàng thương mại đang suy giảm, vấn đề kiểm soát nợ xấu gặp nhiều khó khăn. Tiềm ẩn nhiều rủi ro nhất là một số khoản nợ về nguyên tắc đã trở thành nợ xấu song do được cơ cấu nợ giữ nguyên nhóm nợ, đầu tư vào trái phiếu doanh nghiệp với mục đích cơ cấu lại nợ, rồi các khoản phải thu khó đòi, lãi dự thu phải thoái...

Thống kê của Ngân hàng Nhà nước cho thấy, tỉ lệ nợ xấu toàn hệ thống cuối tháng 2/2023 đã lên tới 2,91%, tăng khá mạnh so với mức 2% cuối năm 2022 và gần gấp đôi cuối năm 2021. Bà Nguyễn Thị Hồng, Thống đốc Ngân hàng Nhà nước, cho biết tổng nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn thành nợ xấu của hệ thống các tổ chức tín dụng đến cuối tháng 2/2023 ước chiếm tỉ lệ 5% so với tổng dư nợ.

Có thể thấy, rủi ro nợ xấu ngân hàng vẫn tiếp tục gây áp lực lớn lên hệ thống tài chính khi thị trường bất động sản và trái phiếu doanh nghiệp vẫn chưa thể phục hồi. Những diễn biến bất lợi của tình hình kinh tế, chính trị thế giới và những khó khăn của nền kinh tế trong nước, khả năng thanh toán của nhiều doanh nghiệp suy giảm là những yếu tố khiến nợ xấu có xu hướng gia tăng.

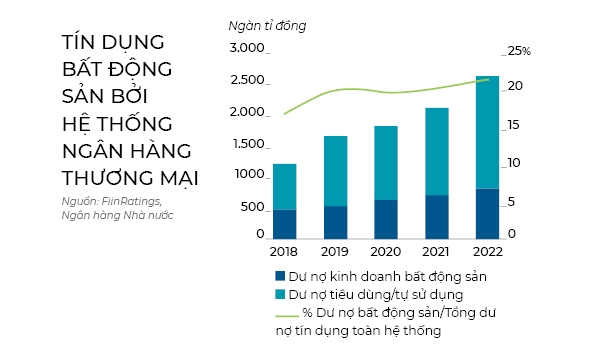

Theo đánh giá của VNDirect, khó khăn từ thị trường bất động sản vẫn là một thử thách lớn cho triển vọng ngành ngân hàng khi lĩnh vực này chiếm đến 21% tín dụng hệ thống vào cuối năm 2022. Chưa có tỉ lệ nợ xấu trái phiếu doanh nghiệp của hệ thống ngân hàng, song theo thống kê của FiinRatings, nợ xấu trái phiếu doanh nghiệp phi tài chính tính tới đầu tháng 5/2023 cũng đã lên tới 16,3%. Các ngân hàng với bộ đệm dự phòng tốt và danh mục cho vay không tập trung vào bất động sản như Vietcombank, ACB... sẽ hạn chế được rủi ro hiện tại. Tuy vậy, áp lực trích lập dự phòng cũng như rủi ro nợ xấu của các ngân hàng như Techcombank, MB, VPBbank... dự báo được giảm bớt trong thời gian tới, khi dòng tiền của doanh nghiệp bất động sản có thể cải thiện phần nào nhờ các chính sách hỗ trợ được ban hành và một số dự án bất động sản được tháo gỡ pháp lý.

Mặc dù vậy, trước rủi ro nợ xấu đang ăn mòn lợi nhuận của nhiều ngân hàng, VNDirect nhận định, năm nay, lợi nhuận ngành ngân hàng chỉ tăng 11%. Con số này đáng chú ý khi 2 năm qua, tốc độ tăng trưởng lợi nhuận hệ thống ngân hàng trên 30%. Riêng năm 2022, tăng trưởng lợi nhuận trung bình của 29 ngân hàng ở mức 34%.

Trong bối cảnh nhiều ngân hàng lớn tại Mỹ sụp đổ và hàng chục ngân hàng khác đứng trước nguy cơ đổ vỡ, các ngân hàng tại Việt Nam cũng nâng mức cảnh báo trong quản trị rủi ro, đặc biệt khi nhiều ngân hàng có hệ số an toàn vốn (CAR) còn thấp. Chẳng hạn, theo Ngân hàng Nhà nước, đến cuối tháng 2/2023, nhóm Big 4 (Agribank, Vietcombank, VietinBank, BIDV) chiếm hơn 50% thị phần tín dụng của cả nước nhưng vốn điều lệ chỉ bằng 38% vốn điều lệ của nhóm ngân hàng thương mại cổ phần tư nhân. Tiến sĩ Cấn Văn Lực, Kinh tế trưởng BIDV và thành viên Hội đồng Tư vấn Chính sách Tài chính, Tiền tệ Quốc gia, nhận định, áp lực tăng vốn với các ngân hàng Việt Nam đang ngày càng lớn trong bối cảnh rủi ro, bất ổn trên thế giới gia tăng và sức khỏe doanh nghiệp trong nước xấu đi.

Đánh giá chung cho thấy, nếu các phương án tăng vốn được thực hiện thành công, năm nay, bộ đệm tài chính của các ngân hàng sẽ tiếp tục được nâng cao, giúp ngân hàng có thêm tiềm lực để chống đỡ với khó khăn. Bên cạnh đó, khi rủi ro tăng cao, các ngân hàng nên chú trọng tăng vốn và tăng quản trị chất lượng tài sản hơn là chạy theo tăng trưởng.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()