+84

+84 Nhận OTP

Một trong những cổ phiếu chúng tôi ưa thích và chắt lọc kĩ để gửi tới nhà đầu tư trong cơn sóng 2024 là PHR. Sở hữu 15 nghìn ha đất tại Bình Dương và 8 nghìn ha tại Campuchia, trong đó diện tích đất trồng hơn 11 nghìn ha cao su, PHR hứa hẹn là một cổ phiếu làm nên chuyện trong năm nay, khi giá cao su đang tiệm cận vùng đỉnh cao đã thiết lập hồi tháng 10 năm 2023.

I.KQKD Q4/23 và cả năm 2023

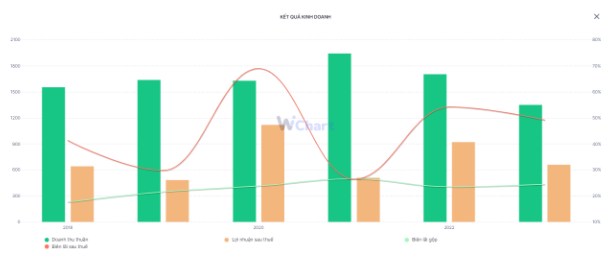

Khép lại 2023, PHR ghi nhận doanh thu thuần đạt 1.351 tỷ đồng(-20,9% yoy) và Lợi nhuận sau thuế đạt 622,2 tỷ đồng – tương đương mức giảm gần 30% yoy. Với con số này, công ty hoàn thành 74,5% kế hoạch doanh thu và 141,6% kế hoạch lợi nhuận. Đây là năm thứ 2 liên tiếp công ty hoàn thành vượt kế hoạch lợi nhuận đề ra. Các nhóm biên lợi nhuận cũng ở mức cao so với mặt bằng chung trong quá khứ, khi đạt lần lượt 24,5% lãi gộp bà 46,1% lãi ròng. ( Hình 1)

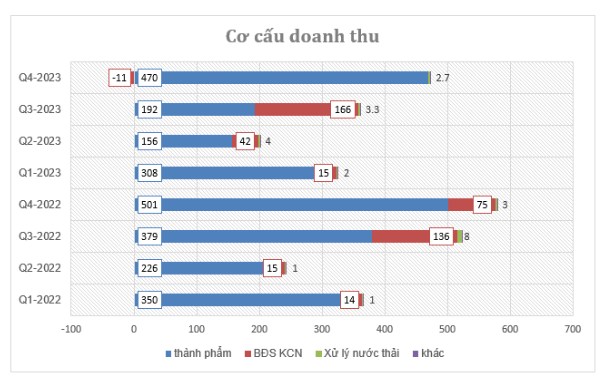

Tính riêng Q4/23, doanh thu của Phước Hòa giảm 20,1% yoy xuống còn 463 tỷ đồng. trong khi đó, BLN gộp còn 19% chủ yếu do doanh số bán cao su sụt giảm 11% yoy và doanh thu BĐS KCN ghi nhận khoản lỗ dẫn đến biên lãi gộp giảm. Theo suy đoán của chúng tôi, việc ghi nhận doanh thu âm trong Q4 có thể là do PHR điều chỉnh lại sau khi ghi nhận doanh thu quá lớn trong Q3/24 hoặc công ty điều chỉnh doanh thu lũy kế 9T23 của mảng BDS KCN. Kết hợp với việc không còn ghi nhận khoản đều bù đất của dự án VSIP III lớn như cùng kỳ 2022 nên lãi ròng Q4/23 giảm 63,7% yoy còn 151 tỷ đồng. (Hình 2)

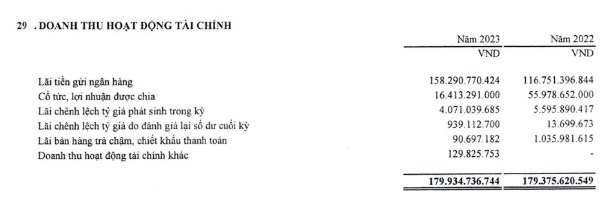

Trong Q4/23, PHR ghi nhận doanh thu tài chính 44 tỷ đồng – giảm mạnh 55% so với cùng kỳ 2022. Đây là do cùng kỳ 2022 PHR điều chỉnh lại giá trị cổ tức nhận được khiến khoản mục này tăng đột biến. Bên cạnh đó, lãi tiền gửi ngân hàng của Phước Hòa cũng ghi nhận tăng 17% cho thấy lượng tiền mặt ngày càng dồi dào của doanh nghiệp này. (Hình 3)

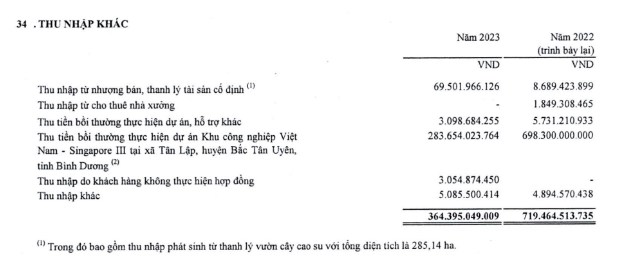

Chúng tôi cũng để ý đến khoản thu nhập khác ghi nhận 88 tỷ đồng trong khi cùng kỳ là 418 tỷ đồng. Sau khi so với báo cáo Q3 thì có thể thấy đây là khoản thu tiền bồi thường thực hiện dự án VSIP III. Tuy không ghi nhận con số đột biến như Q4/22 nhưng cả năm 2023 con số này vẫn lên đến gần 300 tỷ đồng. (Hình 4)

Như vậy, sơ bộ báo cáo tài chính của PHR trong Q4/23 thì có thể thấy mảng kinh doanh chính là thành phẩm cao su đã đi qua vùng đáy về cả giá trị và sản lượng, trong khi mảng KCN bị điều chỉnh ghi nhận doanh thu âm. Vì thế, chúng tôi tin rằng những điều sáng sủa hơn sẽ tới trong năm 2024.

II. Luận điểm đầu tư

Trong phần này, chúng tôi sẽ đi sâu vào bóc tách từng mảng kinh doanh của PHR để đưa ra luận điểm đầu tư.

1. Mảng Cao su – gỗ

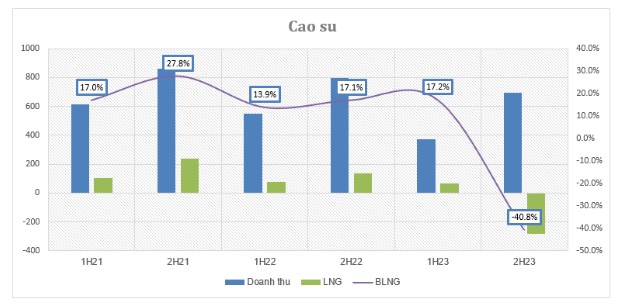

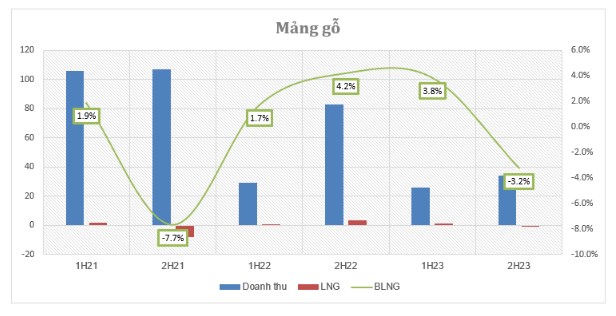

Trong mảng thành phẩm này, thì tỷ trọng của mảng cao su chiếm phần nhiều cả về doanh thu lẫn biên lãi nên chúng tôi sẽ tập trung cụ thể hơn vào cao su. Tính đến Q4/23, doanh thu mảng gỗ - cao su đạt 470 tỷ đồng – giảm 6,2% yoy trong bối cảnh cao su duy trì ở mức thấp do nhu cầu sản xuất lốp xe Trung Quốc phục hồi chậm hơn dự kiến nên gây áp lực lên mảng cao su của PHR. Do đó sản lượng và giá bán cao su đều ở mức nền thấp dù thường nửa cuối năm là mùa cao điểm doanh số xuất khẩu. Bên cạnh đó, theo báo cáo tài chính năm 2023 thì lợi nhuận gộp của mảng gỗ và cao su đều ghi nhận con số âm, cho thấy việc giá vốn đang bị đội lên. Tuy nhiên, chúng tôi không đủ dữ liệu và thông tin để cụ thể hóa lí do cho việc lãi gộp âm như báo cáo kiểm toán 2023. Chúng tôi đã vẽ lại biểu đồ KQKD của mảng này theo chu kì lũy kế 6 tháng để nhà đầu tư theo dõi. (Hình 5,6)

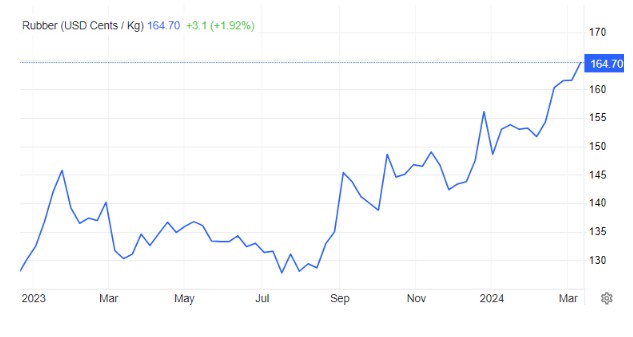

Như vậy có thể nhận định năm 2023, mảng kinh doanh cao su của PHR đã chạm đến đáy. Theo con số chúng tôi có được, ngay trong 2 tháng đầu năm 2024, Phước Hòa đã xuất khẩu 960 tấn cao su, trị giá 1,5 triệu đô. Con số này tăng 77% về lượng và 81% về giá trị so với cùng kỳ 2023. Trong đó xuất khẩu đi Hàn Quốc lớn nhất với 360 tấn (+6%) với trị giá 610 nghìn đô (+12%). Giá xuất khẩu trung bình đạt 1.635 đô/tấn và tăng $45/tấn – đồng pha với việc giá cao su thế giới đang trên đà tìm về đỉnh cũ. Như vậy, không khó để thấy báo cáo Q1 của PHR sẽ khá sáng khi cả chất và lượng cao su xuất khẩu đều có sự tăng trưởng vượt bậc. (Hình 7)

2. Mảng BĐS KCN

Hiện PHR đang sở hữu 33% cổ phần NTC và nhận 20% thu nhập cho thuê đất tại KCN VSIP III.

Đối với NTC: NTC3 sẽ là động lực tăng trưởng chính của NTC trong giai đoạn 2024 trở đi. Các vấn đề về pháp lý về giá tiền sử dụng đất của NTC3 là lo ngại lớn nhất đối với nhà đầu tư. Tuy nhiên, ngay trong tháng 3/24. UBND tỉnh Bình Dương đã tổ chức họp để khẩn trương thành lập Tổ công tác liên ngành các cấp để xác định giá đất và giao Hội đồng thẩm định giá đất cụ thể. Với động thái này, chúng tôi tin rằng các nút thắt sẽ sớm được gỡ bỏ để NTC3 có thể triển khai cho thuê 344ha, từ đó đem lại lợi nhuận cho PHR trong năm tới đây.

Link: https://www.binhduong.gov.vn/tin-tuc/2024/03/321-no-luc-thuc-hien-ke-hoach-phat-trien-kinh-te-xa-hoi-ngay-tu-dau-na

Đối với VSIP III: Dự án này đã đi vào hoạt động từ cuối năm 2023 với nhà máy Lego (44ha) và Pandora (10ha) là những khách hàng lớn của dự án này. Với dự án Lego kì vọng đi vào hoạt động trong những tháng cuối năm 2024 sẽ là động lực thúc đẩy chính cho kết quả kinh doanh của VSIP III trong năm 2024.

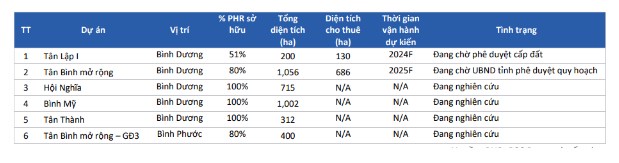

Ngoài việc ghi nhận lợi nhuận từ các công ty liên kết, chúng tôi cho rằng tiềm năng của PHR còn năm ở việc chuyển đổi quỹ đất phát triển KCN lớn. Theo đó, đến năm 2030 Phước Hòa sẽ cắt giảm 7.720ha diện tích đất trồng cao su, trong đó 5.126ha sẽ được phát triển thành KCN. Danh mục chuyển đổi đang được PHR nghiên cứu bao gồm 6 dự án với tổng diện tích là 3.856ha. Tuy nhiên theo chúng tôi thì đây là “của đề dành” khá dài cho PHR khi các thông tin pháp lý vẫn đang còn gặp nhiều khó khăn. Các dự án được thống kê theo hình dưới đây: (Hình 8)

3. Một số lưu ý khác

Cổ tức tiền mặt

PHR là một doanh nghiệp thường xuyên trả cổ tức cao, trung bình 40% - tương đương mức lợi tức ~6,7% trong bối cảnh lãi suất ngân hàng thấp như hiện nay cũng là một điểm cộng lớn.

Kế hoạch công ty mẹ giảm một nửa so với thực hiện 2023

Một trong những câu hỏi chúng tôi nhận được khá nhiều trong ngày 14/3 sau khi PHR ra tin đặt kế hoạch lãi 2024 đi lùi gần 1 nửa. Chúng tôi cần lưu ý đây là kế hoạch của công ty mẹ, chưa bao gồm hợp nhất các công ty con, liên doanh và liên kết – vốn là nguồn thu lớn và có thể đột biến của PHR. Bên cạnh đó với mức giá xuất khẩu 2 tháng bình quân quý 1 tăng 45 đô/tấn,chúng tôi cho rằng số liệu hợp nhất của PHR tại quý 1 sẽ tốt hơn ước đạt nhiều. (Hình 9)

Link: https://s.cafef.vn/phr-1958721/cao-su-phuoc-hoa-len-ke-hoach-lai-2024-di-lui-gan-1-nua-du-kien-tra-co-tuc-ty-le-20.chn

III.Tổng kết

Tổng kết lại, chúng tôi nhận thấy PHR đã đi qua vùng đáy của Kết quả kinh doanh, và luận điểm đầu tư của chúng tôi hướng đến năm 2024 tươi sáng hơn

Giá cao su đã hồi phục và đang quay về đỉnh cũ, sản lượng và giá trị xuất khẩu trong Q1/24 hứa hẹn sự tăng trưởng trở lại

Các nút thắt pháp lý được giải quyết sẽ giúp PHR có thể bắt đầu ghi nhận vốn góp từ NTC và VSIP III ngay trong năm 2024.

Mức lợi tức khá hấp dẫn trong bối cảnh nền lãi suất thấp như hiện nay (~6,7%).

Phản ứng giá không quá gay gắt khi ra thông báo về kế hoạch kinh doanh đi lùi, cho thấy nhà đầu tư có phần thận trọng nhưng vẫn có kì vọng vào sự tăng trưởng có thể thấy rõ ngay trong Q1/24 khi giá cao su hồi phục.

Như vậy, với các luận điểm trên, chúng tôi kì vọng PHR sẽ là một trong những cổ phiếu có thể bứt phát trong năm 2024 này . Tuy nhiên về trung và dài hạn,dĩ nhiên giá cổ phiếu có thể sẽ bị ảnh hưởng bởi những yếu tố như giá cao su quay đầu giảm, hoặc kế hoạch kinh doanh hợp nhất không như kì vọng,hoặc các yếu tố liên can đến thị trường chung… Vậy nên, các khuyến nghị chuyên sâu sẽ được chúng tôi đưa đến cho khách hàng trong thời điểm phù hợp.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

- Link room zalo miễn phí: https://zalo.me/g/xtdspd746

- Đăng kí dịch vụ tư vấn: https://langtubuonnuocmam.com/dich-vu

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận