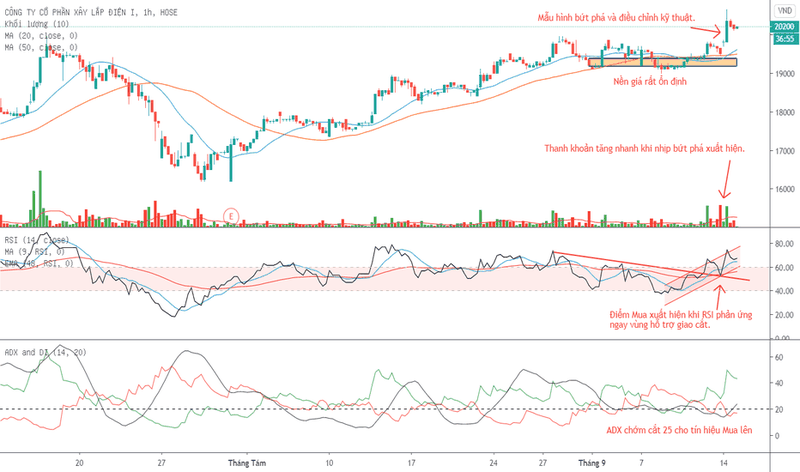

PC1 có tín hiệu khả quan, mục tiêu gần 33.000 đồng/cổ phiếu

SSI áp dụng mô hình định giá DCF với WACC là 9,55% và tốc độ tăng trưởng cuối là 1% và đưa ra giá mục tiêu 1 năm là 32.900 đồng/cổ phiếu, với tiềm năng tăng giá là 14,4%, duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu PC1.

Chứng khoán SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu PC1. Đặt mục tiêu 1 năm là 32.900 đồng/cổ phiếu, với tiềm năng tăng giá là 14,4%.

Trong Q1/2024, PC1 ghi nhận NPATMI tăng trưởng quý thứ 3 liên tiếp. Đáng chú ý, quý này cũng đánh dấu thu nhập từ công ty liên kết - Western Pacific, đây là công ty cung cấp giải pháp logistics và bất động sản khu công nghiệp. Trong quý, PC1 tiếp tục gặp thách thức từ sự biến động của tỷ giá.

Cổ phiếu PC1 được duy trì khuyến nghị khả quan.

Tại ĐHCĐ thường niên năm 2024, lãnh đạo PC1 cho biết, công ty sẽ tập trung ưu tiên phát triển mảng bất động sản và xây dựng tiếp đến là mảng khai thác khoáng sản và sản xuất điện. Đối với kế hoạch năm 2024, Công ty đặt kế hoạch khá tham vọng với doanh thu tăng trưởng 38,5% và lợi nhuận ròng tăng 77%, lần lượt là 10,8 nghìn tỷ đồng và 525 tỷ đồng. Về kế hoạch tài chính, PC1 dự kiến chia cổ tức bằng cổ phiếu cho năm 2023 với tỷ lệ 15% trên vốn điều lệ.

SSI nhận thấy những nỗ lực của công ty trong việc duy trì tăng trưởng, trong bối cảnh khó khăn chung của ngành. Đối với 2 mảng trọng tâm, cho rằng sự phục hồi của ngành bất động sản sẽ có tác động mạnh hơn đến lợi nhuận do yếu tố quy mô dự án và mức nền lợi nhuận thấp trong giai đoạn 2022-2024.

Tuy nhiên, thời điểm phục hồi vẫn chưa rõ ràng. SSI cho rằng kì vọng về việc các dự án bất động sản dân cư sẽ đóng góp doanh thu từ năm 2025 sẽ khó thực hiện được và nghiêng về thời điểm từ năm 2026 trở đi.

SSI kỳ vọng doanh thu và NPATMI năm 2024 lần lượt đạt khoảng 9 nghìn tỷ đồng (+15,4% svck) và 220 tỷ đồng (+124% svck). Mặc dù ước tính của SSI thấp hơn so với kế hoạch của công ty do SSI có quan điểm thận trọng hơn đối với mảng khai thác khoáng sản và xây dựng, tuy nhiên, các dự báo cho năm 2024 cũng cho thấy sự tăng trưởng lợi nhuận sau 2 năm giảm liên tiếp. Trong năm 2025, ước tính doanh thu và NPATMI lần lượt là 8.759 tỷ đồng (19,7% svck) và 266 tỷ đồng (+20% svck).

SSI áp dụng mô hình định giá DCF với WACC là 9,55% và tốc độ tăng trưởng cuối là 1% và đưa ra giá mục tiêu 1 năm là 32.900 đồng/cổ phiếu, với tiềm năng tăng giá là 14,4%, duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu PC1.

Theo SSI dự kiến lợi nhuận trong Q2 sẽ cải thiện mạnh cùng với sự đóng góp nhiều hơn từ KCN Phong IIA ở Tây Thái Bình Dương trong khi Q2/2023 ghi nhận lỗ NPATMI. Gánh nặng chi phí tài chính tiềm ẩn liên quan đến rủi ro biến động tỷ giá từ các khoản vay bằng USD.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()