PBOC Tung Đòn Giảm RRR: Lá Chắn Kinh Tế Trước Bóng Ma Thuế Quan Mỹ

Khi Trung Quốc đối mặt với những áp lực kinh tế ngày càng tăng, các tổ chức cho vay toàn cầu như JPMorgan Chase & Co. dự đoán Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ thực hiện các biện pháp kích thích tiền tệ được mong đợi từ lâu, có thể ngay trong tháng Tư. Những hành động này được kỳ vọng sẽ chống lại hai mối đe dọa từ việc tăng thuế quan của Mỹ và tình trạng thiếu hụt tiền mặt theo mùa, báo hiệu một thời điểm quan trọng trong chiến lược kinh tế của Trung Quốc.

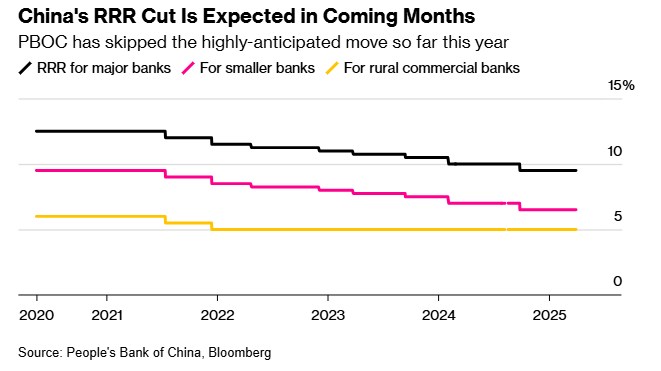

Dự Đoán Giảm Tỷ Lệ Dự Trữ (RRR)

Các nhà kinh tế hầu như đều đồng ý rằng PBOC có khả năng sẽ giảm tỷ lệ dự trữ bắt buộc (RRR) trong quý II năm 2025. Biện pháp này sẽ giải ngân hàng trăm tỷ nhân dân tệ cho việc cho vay và đầu tư, phục vụ như một trong những công cụ mạnh mẽ nhất của ngân hàng trung ương để tăng cường thanh khoản. Các nhà phân tích từ các tổ chức lớn như JPMorgan và Macquarie dự đoán sẽ có một đợt giảm 50 điểm cơ bản trong quý này, đánh dấu lần cắt giảm RRR đầu tiên kể từ tháng 9 năm 2024.

Thời điểm này rất quan trọng, vì nó trùng với hạn chót vào ngày 1 tháng 4 để Mỹ đánh giá sự tuân thủ của Bắc Kinh đối với thỏa thuận thương mại Giai đoạn Một. Ngày hôm sau, tổng thống Mỹ dự kiến sẽ áp đặt thuế quan đối ứng lên các đối tác thương mại, có khả năng làm gia tăng thuế quan đối với hàng hóa xuất khẩu của Trung Quốc. Những diễn biến như vậy có thể yêu cầu can thiệp tiền tệ nhanh chóng để ổn định tâm lý thị trường và giảm bớt lo ngại về nền kinh tế.

Áp Lực Thanh Khoản Và Sự Chuyển Biến Chính Sách

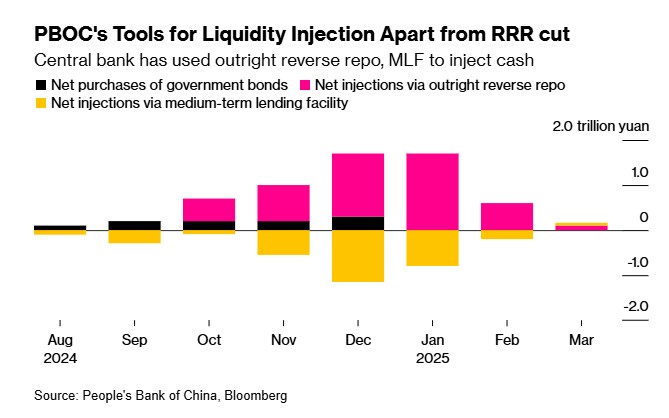

Tháng Tư mang đến những thách thức thanh khoản độc đáo cho hệ thống tài chính của Trung Quốc. Khoảng 1,8 triệu tỷ nhân dân tệ (248 tỷ USD) trong các khoản vay ngược repo và cơ sở cho vay trung hạn dự kiến sẽ đến hạn, trong khi phát hành trái phiếu chính phủ ròng có thể đạt mức kỷ lục 1 triệu tỷ nhân dân tệ. Những yếu tố này làm trầm trọng thêm tình trạng thiếu hụt tiền mặt trong thời kỳ cao điểm thanh toán thuế doanh nghiệp, gia tăng nhu cầu về các biện pháp bơm thanh khoản.

Để ứng phó, PBOC đã bắt đầu thực hiện các biện pháp chủ động, bơm 100 tỷ nhân dân tệ vào hệ thống tài chính thông qua các hoạt động repo ngược trong tháng Ba. Tuy nhiên, các nhà phân tích cho rằng cần thiết phải sử dụng thêm các công cụ—như khôi phục việc mua trái phiếu chính phủ hoặc giảm RRR hơn nữa—để duy trì sự ổn định.

Ý Nghĩa Chiến Lược Của Việc Giảm RRR

Việc giảm RRR sẽ báo hiệu một sự chuyển biến từ lập trường tương đối diều hâu của PBOC vào đầu năm nay, vốn ưu tiên bảo vệ đồng nhân dân tệ và kiềm chế đầu cơ trên thị trường trái phiếu. Bằng cách nới lỏng các hạn chế về thanh khoản, điều chỉnh chính sách này sẽ giúp bù đắp rủi ro liên quan đến việc gia tăng chi phí vay và lợi suất trái phiếu chính phủ.

Hơn nữa, một đợt cắt giảm sẽ phù hợp với các mục tiêu kinh tế rộng lớn hơn được nêu ra trong các cuộc thảo luận chính sách gần đây của Trung Quốc. Bộ Chính trị đã nhấn mạnh "chính sách tiền tệ linh hoạt vừa phải" nhằm kích thích tiêu dùng nội địa và nâng cao hiệu quả đầu tư trong khi giải quyết những thách thức bên ngoài như căng thẳng thương mại Mỹ-Trung và sự suy giảm tăng trưởng toàn cầu.

Triển Vọng Kinh Tế Giữa Sự Kiên Cường Và Rủi Ro

Mặc dù có dấu hiệu kiên cường trong tiêu dùng và sản xuất, nền kinh tế Trung Quốc vẫn phải đối mặt với những cản trở như lợi nhuận công nghiệp sụt giảm và kỳ vọng sản xuất yếu đi. Lạm phát tiêu dùng gần đây đã giảm xuống dưới mức không, tạo thêm áp lực lên các nhà hoạch định chính sách để hành động quyết đoán.

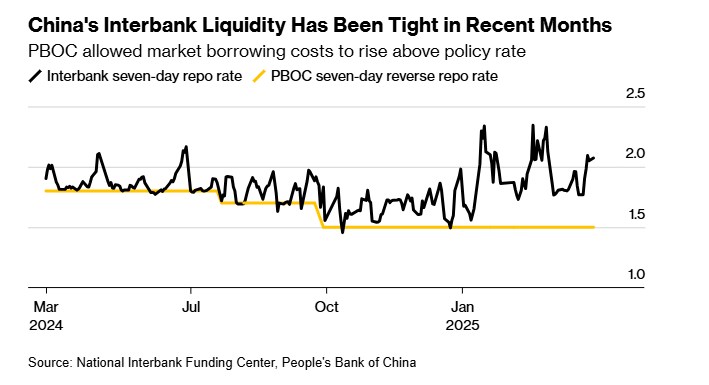

Trong khi thị trường đã dự đoán một đợt cắt giảm RRR kể từ cuối năm 2024, PBOC lại dựa vào các công cụ ít tác động hơn như thỏa thuận mua lại ngược. Các nhà phân tích lập luận rằng việc giảm RRR vào lúc này sẽ cung cấp hỗ trợ mạnh mẽ cho tăng trưởng kinh tế mà không gây ra áp lực đáng kể lên đồng nhân dân tệ—một mối quan tâm then chốt liên quan đến việc cắt giảm lãi suất trực tiếp.

Kỳ Vọng Tương Lai

Các quyết định chính sách tiền tệ của Trung Quốc sẽ phụ thuộc vào điều kiện nội địa đang phát triển và các yếu tố bên ngoài như khả năng Cục Dự trữ Liên bang Mỹ nới lỏng chính sách hơn nữa trong năm nay. Với chi phí huy động vốn đang gia tăng và nguồn cung trái phiếu đang tăng lên, việc hỗ trợ thanh khoản thêm dường như là điều không thể tránh khỏi.

Như các chiến lược gia của Nomura, Clair Gao và Albert Leung đã chỉ ra: "PBOC có thể trở nên chủ động hơn trong việc bơm thanh khoản thông qua sự kết hợp của nhiều công cụ tiền tệ." Dù là thông qua việc khôi phục mua trái phiếu chính phủ hay cắt giảm RRR, các nhà hoạch định chính sách đang chuẩn bị hành động quyết liệt để điều hướng những thách thức này.

Khả năng của Trung Quốc trong việc cân bằng nhu cầu thanh khoản nội bộ với áp lực thương mại bên ngoài sẽ định hình quỹ đạo kinh tế của nước này trong năm 2025, củng cố vai trò của nó như một cường quốc kinh tế toàn cầu giữa những bất ổn.

------------------------------------------------------------------------------------------------------------------

Thị trường hàng hóa phái sinh là nơi giao dịch các hợp đồng dựa trên giá trị của các loại hàng hóa cơ bản như nông sản, năng lượng, kim loại, và nguyên liệu công nghiệp. Đây là công cụ giúp doanh nghiệp và nhà đầu tư quản lý rủi ro biến động giá, đồng thời tạo cơ hội sinh lời từ sự chênh lệch giá trong tương lai. Với sự phát triển của công nghệ và hội nhập kinh tế, thị trường này ngày càng thu hút sự quan tâm nhờ tính thanh khoản cao và khả năng đa dạng hóa danh mục đầu tư.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()