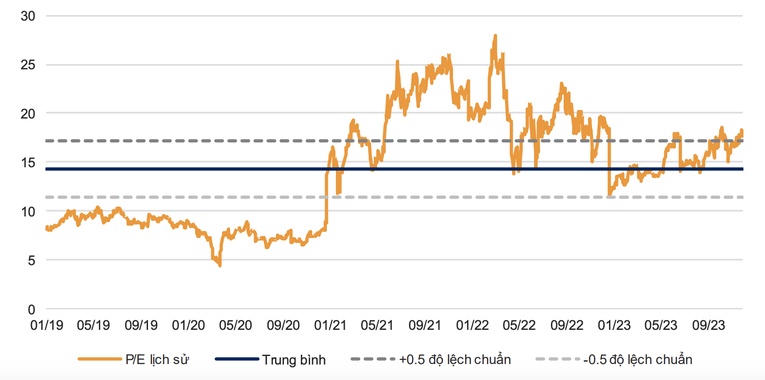

P/E cao hơn trung bình 5 năm, PVS vẫn được định giá hấp dẫn

Theo VNDirect, PVS xứng đáng được định giá ở mức cao hơn so với P/E trung bình 5 năm nhờ triển vọng tăng trưởng kép lợi nhuận ròng năm 2024-2025 đạt 23%.

Trong báo cáo phân tích Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (mã chứng khoán PVS) vừa cập nhật, VNDirect đánh giá doanh nghiệp có nhiều triển vọng trong tương lai.

Trúng thầu hầu hết các gói thầu chủ chốt trong chuỗi dự án Lô B – Ô Môn

Ngày 30/10, PVN tổ chức lễ ký kết Dự án chuỗi giá trị khí điện Lô B – Ô Môn. Trong sự kiện này, PVS và McDermott đã chính thức được trao gói thầu EPCI#1 dự án thượng nguồn với giá trị ước tính là 1.085 triệu USD. PVS cũng vừa trúng thầu gói thầu EPCI#2 dự án thượng nguồn vào ngày 29/11, liên quan đến việc xây dựng một số giàn đầu giếng và hệ thống đường ống nội mỏ.

“Khả năng cao PVS và các đối tác sẽ trúng thầu hai gói EPCI về dự án đường ống dẫn khí Lô B - Ô Môn (dự án trung nguồn), dự kiến sẽ được công bố trong những tháng tới", VNDirect dự báo, đồng thời ước tính tổng khối lượng backlog (đơn hàng tồn đọng) cho mảng dịch vụ xây lắp M&C của PVS từ chuỗi dự án Lô B sẽ đạt khoảng 1,5 tỷ USD. Đây sẽ là động lực tăng trưởng chính cho doanh nghiệp trong ngắn hạn và trung hạn.

Công ty chứng khoán cũng kỳ vọng hoạt động E&P tại Việt Nam sẽ sôi động hơn từ năm 2024 trở đi, với nhiều dự án quy mô nhỏ hơn dự kiến được triển khai, như Lạc Đà Vàng, Sư Tử Trắng pha 2B hay Nam Du – U Minh. PVS với vị thế dẫn đầu tại thị trường Việt Nam sẽ có nhiều khả năng giành được các hợp đồng EPCI cho các dự án này.

Tham gia vào lĩnh vực điện gió ngoài khơi

Kể từ dự án điện gió ngoài khơi đầu tiên tại Đài Loan (Trung Quốc), PVS đã ghi nhận những bước tiến mạnh mẽ trong lĩnh vực này với việc tham gia vào nhiều dự án điện gió khác tại Đài Loan (Trung Quốc) và Ba Lan. Gần đây nhất, liên danh gồm Semco Maritime và PTSC M&C đã được trao thầu hợp đồng EPC xây dựng trạm biến áp ngoài khơi công suất 500 MW trong dự án điện gió ngoài khơi Feng Miao (Fengmiao) tại Đài Loan.

VNDirect ước tính tất cả các dự án điện gió ngoài khơi đã mang lại giá trị backlog khoảng 800 triệu USD cho mảng M&C của PVS trong giai đoạn 2022-2026. Theo xu hướng chuyển đổi sang năng lượng xanh trên toàn cầu, điện gió ngoài khơi sẽ là lĩnh vực đầy hứa hẹn, mang lại tiềm năng tăng trưởng rất lớn cho mảng M&C của PVS trong dài hạn.

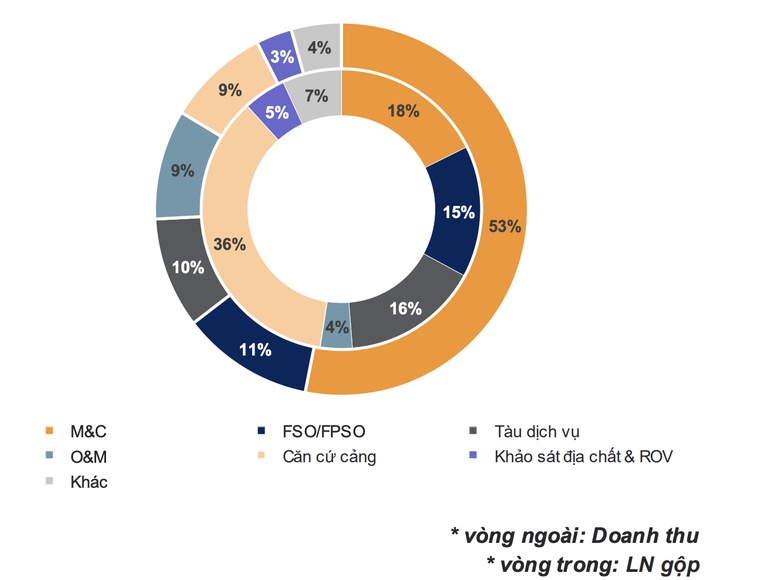

Với khối lượng backlog lớn từ danh mục các dự án hiện tại trong mảng M&C, VNDirect dự phóng doanh thu mảng M&C của PVS trong giai đoạn 2024-2025 sẽ tăng 70,5%/29,3% so với cùng kỳ, trở thành động lực tăng trưởng chính trong những năm tới. Tổng doanh thu và lợi nhuận ròng của công ty sẽ tăng trưởng kép 33,4%/23,1% trong giai đoạn 2024-2025.

Trên thị trường chứng khoán, PVS đang giao dịch ở vùng giá đỉnh lịch sử sát 40.000 đồng/cp. Với mức giá này, P/E năm 2024 là 15,3x, cao hơn so với mức trung bình 5 năm là 14,3x. Tuy nhiên, VNDirect đánh giá PVS xứng đáng được định giá ở mức cao hơn so với P/E trung bình 5 năm nhờ triển vọng tích cực của công ty với khối lượng backlog lớn trong mảng M&C và giá dầu dự kiến vẫn sẽ ở mức cao trên 80 USD/thùng trong 2 năm tới.

“Chúng tôi nhận thấy mức tăng 18% của giá cổ phiếu trong 2 tháng qua đã phần nào phản ánh lượng backlog khổng lồ mà PVS có được từ chuỗi dự án Lô B, nhưng định giá vẫn hấp dẫn trong dài hạn nhờ triển vọng tăng trưởng lợi nhuận ròng mạnh mẽ, với tốc độ tăng trưởng kép là 23% trong năm 2024-2025”, VNDirect nêu quan điểm.

Rủi ro giảm giá với PVS là các dự án dầu khí lớn tiếp tục bị trì hoãn, đặc biệt là việc trao FID cho dự án Lô B do vướng mắc trong quá trình hoàn tất các đàm phán thương mại. Bên cạnh đó là rủi ro đến từ giá dầu Brent, vốn có thể ảnh hưởng đến tâm lý chung đối với nhóm cổ phiếu dầu khí nếu giảm mạnh xuống mức thấp trong 2-3 năm tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()