OCB – KQKD khả quan tạo tiền đề cho sự tăng trưởng ổn định trong năm 2024

Cho cả năm 2023, OCB đã duy trì mức tăng trưởng cao so với toàn ngành nhờ vào việc mở rộng các nguồn thu ngoài lãi (+41,9% yoy) và kiểm soát tốt được các cấu phần chi phí với CIR giảm 280bps và chi phí tín dụng giảm 11 bps so với năm 2022. Do đó, tổng TNHĐ và LNTT lần lượt là là 9,5 nghìn tỷ (+11,6% yoy) và 5,2 nghìn tỷ (+19% yoy).

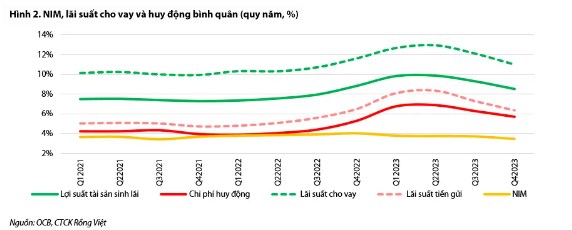

Theo ước tính của chúng tôi, chi phí huy động và lợi suất tài sản của ngân hàng chứng kiến sự giảm tốc trong quý 4, với việc chi phí huy động ghi nhận mức giảm 57 bps thấp hơn mức giảm 79 bps của lợi suất tài sản. Điều này làm NIM (quy năm) của ngân hàng sụt giảm 25 bps so với quý 3, xuống 3,47%.

Mức giảm nhanh hơn của lợi suất tài sản theo chúng tôi là do (1) Tín dụng tăng trưởng mạnh về cuối năm nên có thời gian thu lãi ngắn, (2) Ngân hàng giảm lãi suất hỗ trợ khách hàng và (3) Danh mục khối KHDN tăng trưởng mạnh hơn. Tuy nhiên, chúng tôi cho rằng sự sụt giảm về NIM chỉ mang tính tạm thời và kỳ vọng sự cải thiện về NIM trong năm 2024.

Cho năm 2024, chúng tôi kỳ vọng OCB sẽ đạt mức tăng trưởng tín dụng ở mức 20% kết hợp với NIM cải thiện lên mức 3,73% nhờ vào (1) nhu cầu cải thiện của khối bản lẻ kể từ giai đoạn cuối năm 2023 và (2) dòng tiền của các doanh nghiệp tốt lên khi các gói hỗ trợ kết thúc sẽ giúp thu nhập lãi thuần của OCB tăng trưởng 20,5%. Đồng thời, các nguồn thu về phí (mảng thẻ, quản lý tài khoản doanh nghiệp) và thu hồi nợ xấu thông qua thanh lý tài sản tiếp tục cải thiện bù đắp cho hiệu ứng từ thu nhập từ đầu tư chứng khoán không còn quá mạnh mẽ. Do đó, tổng thu nhập và LNTT của OCB trong năm 2024 ước tính lần lượt là 11,3 nghìn tỷ (+19,6%) và 6,2 nghìn tỷ (+19,3%).

Giá mục tiêu của chúng tôi là 18.100 đồng/cổ phiếu, tương ứng với PBR 1,09 và mức sinh lời 20% so với giá đóng cửa ngày xx/03/2024, do đó chúng tôi khuyến nghị Mua đối với cổ phiếu OCB.

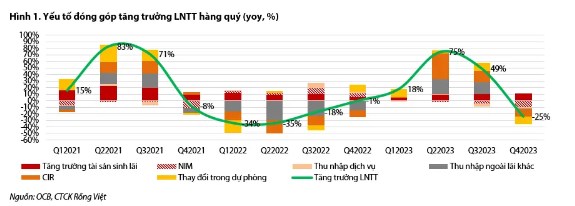

LNTT Q4/23 sụt giảm do ảnh hưởng của các cấu phần về chi phí, tuy nhiên nỗ lực cả năm 2023 tương đối tích cực.

OCB ghi nhận tổng thu nhập hoạt động giảm nhẹ 2,6 nghìn tỷ (-1,7% yoy và +5,5% qoq). Theo đó, thu nhập lãi thuần ghi nhận 1,8 nghìn tỷ đồng (+1,6% yoy và -0,5% qoq) và các nguồn thu ngoài lãi là 747 tỷ (-9% yoy và 23,9% qoq). Cụ thể các nguồn thu ngoài lãi bao gồm:

Thu nhập từ hoạt động chứng khoán đạt 94 tỷ đồng (+150% yoy và -57% qoq).

Thu nhập ngoại hối đạt 80 tỷ (+29,7% yoy và -41% qoq).

Ở chiều ngược lại, thu nhập phí là 337 tỷ (-13% yoy, +96,9% qoq) và các hoạt động khác là 212 tỷ đồng (-32,9% yoy, +474% qoq).

Ngoài ra, việc mở rộng quy mô cũng làm chi phí hoạt động của OCB trong Quý 4 tăng 25% và chi phí dự phòng rủi ro tăng 133%, lợi nhuận trước thuế của OCB trong Quý 4 ghi nhận 1,3 nghìn tỷ (-24,6% yoy).

Tuy vậy, cho cả năm 2023 Ngân hàng đã duy trì mức tăng trưởng cao so với toàn ngành nhờ vào việc mở rộng các nguồn thu ngoài lãi (+41,9%) và kiểm soát tốt được các cấu phần chi phí với CIR giảm 280bps và chi phí tín dụng giảm 11 bps so với năm 2022. Do đó, tổng TNHĐ và LNTT lần lượt là là 9,5 nghìn tỷ (+11,6% yoy) và 5,2 nghìn tỷ (+19% yoy), hoàn thành được 87% kế hoạch lợi nhuận cho năm 2023 của ngân hàng.

NIM sụt giảm do tín dụng tăng mạnh những tháng cuối năm

Cho năm 2023, OCB ghi nhận mức tăng trưởng tín dụng đạt 20,5%. Trong đó, trong quý 4 dư nợ cho vay khách hàng tăng trưởng cao ở mức 9,7% so với quý trước

Về khía cạnh huy động, tăng trưởng huy động đạt 22%, trong đó mức tăng trưởng của tiền gửi khách hàng là 23%. Ngoài ra, trong năm Ngân hàng cũng đẩy mạnh phát hành giấy tờ có giá với mức tăng trưởng +18,1% nhằm đưa tỷ lệ vốn ngắn hạn cho vay trung dài hạn từ mức 31,9% năm 2022 về còn 23%.

Theo ước tính của chúng tôi, chi phí huy động và lợi suất tài sản của ngân hàng chứng kiến sự giảm tốc trong quý 4, với việc chi phí huy động ghi nhận mức giảm 57 bps thấp hơn mức giảm 79 bps của lợi suất tài sản. Điều này làm NIM (quy năm) của Ngân hàng sụt giảm 25 bps so với quý 3, xuống 3,47%. Mức giảm nhanh hơn của lợi suất tài sản theo chúng tôi là do (1) tín dụng tăng trưởng mạnh về cuối năm nên có thời gian thu lãi ngắn (2) Ngân hàng giảm lãi suất hỗ trợ khách hàng và (3) Danh mục khối KHDN tăng trưởng mạnh hơn. Tuy nhiên, chúng tôi cho rằng sự sụt giảm về NIM chỉ mang tính tạm thời và kỳ vọng sự cải thiện về NIM trong năm 2024.

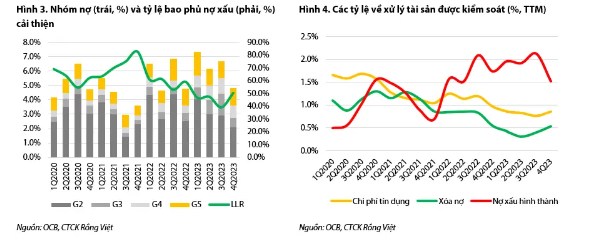

Chất lượng tài sản cải thiện

Sau mức tăng nhanh, tỷ lệ nợ xấu cho vay khách hàng trong quý 4/2023 đã giảm xuống 2,8% (mức thấp nhất trong năm), tương ứng giảm 98 bps so với Q3. Đồng thời, nợ nhóm 2 trong Q4/23 giảm xuống 2,08% so với 2,93% trong Q3/23.

Ngân hàng đã sử dụng dự phòng rủi ro 268 tỷ đồng trong Q4/2023, giảm so với mức 312 tỷ trong Q3. Đồng thời, OCB đã thực hiện trích lập 344 tỷ trong quý giúp cho bộ đệm dự phòng (LLR) cũng được cũng cố trở lại 50,5%.

Triển vọng 2024: Hoạt động tín dụng khởi sắc là động lực dẫn dắt tăng trưởng LNTT

Cho năm 2024, chúng tôi kỳ vọng OCB sẽ đạt mức tăng trưởng tín dụng ở mức 20% kết hợp với biên NIM cải thiện lên mức 3,73% nhờ vào (1) nhu cầu cải thiện của khối bản lẻ kể từ giai đoạn cuối năm 2023 và (2) dòng tiền của các doanh nghiệp tốt lên khi các gói hỗ trợ kết thúc sẽ giúp thu nhập lãi thuần của OCB tăng trưởng 20,5%. Đồng thời, các nguồn thu về phí (mảng thẻ, quản lý tài khoản doanh nghiệp) và thu hồi nợ xấu thông qua thanh lý tài sản tiếp tục cải thiện bù đắp cho hiệu ứng từ thu nhập từ đầu tư chứng khoán không còn quá mạnh mẽ. Do đó, tổng thu nhập và LNTT của OCB trong năm 2024 ước tính lần lượt là 11,3 nghìn tỷ (+19,6%) và 6,2 nghìn tỷ (+19,3%).

Giá mục tiêu của chúng tôi là 18.100 đồng/cổ phiếu, tương ứng với PBR 1,09 và mức sinh lời 20% so với giá đóng cửa ngày 01/03/2024, do đó chúng tôi khuyến nghị Mua đối với cổ phiếu OCB.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()