Núi nợ trái phiếu của chính quyền địa phương ở Trung Quốc

Ở Trung Quốc, ngày càng nhiều dấu hiệu cho thấy nợ của chính quyền địa phương đang trở nên thiếu bền vững.

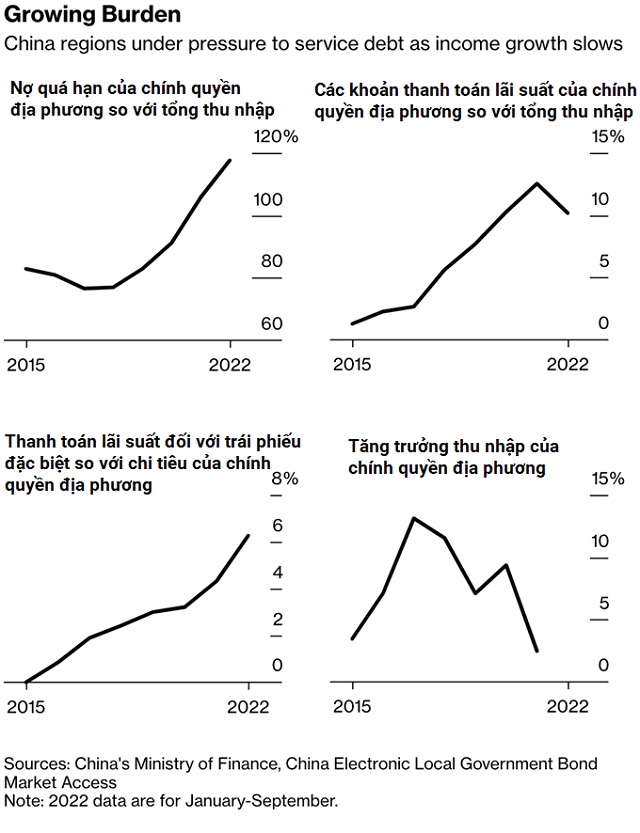

Nợ quá hạn sát ngưỡng rủi ro

Chính quyền của 31 tỉnh ở Trung Quốc đang sở hữu số trái phiếu quá hạn tương đương 117.8% tổng thu nhập, gần với ngưỡng rủi ro 120% mà Bộ Tài chính Trung Quốc đặt ra. Vượt ngưỡng 120% này đồng nghĩa các tỉnh sẽ phải đối mặt với nhiều rào cản pháp lý khi vay vốn, từ đó cản trở động lực tăng trưởng kinh tế của mỗi vùng.

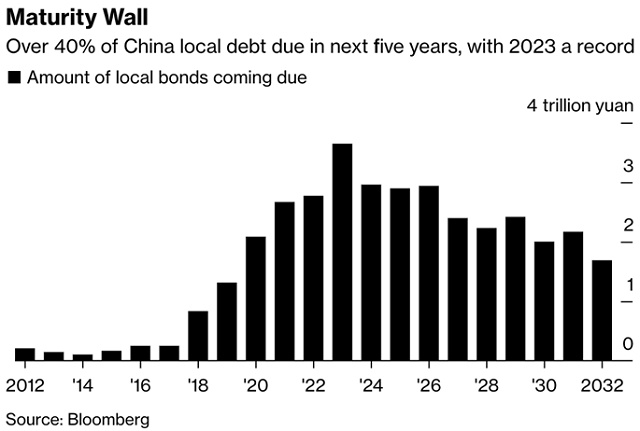

Ngoài ra, các địa phương sẽ phải giải quyết “núi” trái phiếu sắp đáo hạn khổng lồ trị giá gần 15 ngàn tỷ nhân dân tệ (2.1 ngàn tỷ USD) trong 5 năm tới, tương đương hơn 40% nợ quá hạn của họ.

Mặc dù rủi ro chính quyền 31 tỉnh này vỡ nợ rất thấp, song họ sẽ gặp nhiều khó khăn hơn trong việc trả nợ. Họ sẽ phải đẩy mạnh việc bán trái phiếu để quay vòng cho những trái phiếu đáo hạn, thay vì phát hành nợ mới, và kết quả là, tăng trưởng đầu tư có thể bị ảnh hưởng.

Một trong những nguyên nhân chính gây ra tình trạng cạn kiệt tài chính là cuộc khủng hoảng bất động sản ở Trung Quốc. Doanh thu từ việc bán đất, trước đây chiếm khoảng 30% thu nhập của chính quyền các địa phương, đã giảm mạnh. Ngoài ra, các chính quyền cũng cung cấp gói giảm thuế trị giá hàng ngàn tỷ nhân dân tệ cho doanh nghiệp nhằm giúp họ đối phó với tình trạng trì trệ của nền kinh tế trong vài năm qua.

Chính phủ Trung Quốc gần đây cũng lần đầu tiên thừa nhận họ đang lo ngại về rủi ro trả nợ trái phiếu đặc biệt của các địa phương. Trong đó, Bắc Kinh thúc giục trung tâm công nghệ Thâm Quyến xem xét thành lập quỹ dự phòng để ngăn ngừa rủi ro vỡ nợ. Tình hình tài chính của thành phố Thâm Quyến đang tốt hơn nhiều thành phố hoặc tình khác, nên đây được chọn là khu vực thử nghiệm cho kế hoạch cải cách tài khoá của Bắc Kinh.

Gánh nặng nợ ngày càng lớn của Trung Quốc

Tại một cuộc họp vào tháng 10/2022 của Uỷ ban thường vụ Đại hội Đại biểu Nhân dân Toàn quốc của Trung Quốc, một số đại biểu đã cảnh báo rằng các địa phương sẽ khó trả nợ đúng hạn trong bối cảnh trái phiếu sắp đáo hạn trong vài năm tới. Họ kêu gọi chính quyền các địa phương nên lập kế hoạch dự phòng sớm.

Các chuyên gia kinh tế tại Standard Chartered cho rằng Bắc Kinh nên chấp nhận gánh thêm nợ bằng cách đi vay nhiều hơn. Theo Yu Yongding, cựu cố vấn ngân hàng trung ương Trung Quốc, cùng các chuyên gia khác, chính quyền trung ương nên bán thêm trái phiếu, đặc biệt là trái phiếu nghĩa vụ chung để đầu tư vào cơ sở hạ tầng.

“Chính quyền trung ương, chứ không phải chính quyền các địa phương, nên tăng thêm đòn bẩy khi tài chính của các địa phương dần suy yếu trong vài năm qua. Bắc Kinh sẽ chịu ngày càng nhiều áp lực để thay đổi tình hình hiện tại. Vấn đề chỉ là thời gian”, ông Ding nói.

Hệ quả của làn sóng kích thích thời COVID-19

Trung Quốc đặt ngưỡng rủi ro cho nợ chính quyền địa phương ở mức 120% tổng nguồn thu tài chính. Trước năm 2020, hệ số này khá ổn định nhờ nỗ lực kiềm chế vay nợ của Bắc Kinh. Tuy nhiên, trong thời kỳ đại dịch COVID-19, hệ số này bắt đầu tăng lên khi chính phủ tăng cường kích thích tài khoá. Nợ ở chính quyền cấp tỉnh tăng lên 118% tổng thu nhập vào cuối tháng 09/2022, từ mức 83% vào năm 2019, theo tính toán của Bloomberg dựa trên các số liệu chính thức.

Ngược lại, doanh thu của chính quyền địa phương suy giảm đáng kể, phần lớn do giá bất động sản và doanh số bán đất sụt giảm. Tổng thu nhập năm 2021 của các địa phương chỉ tăng 2.5% so với năm trước đó, thấp hơn mức tăng 7.1% của năm 2019 và mức tăng hai con số của hai năm trước nữa.

Yewei Yang, giám đốc phòng phân tích trái phiếu tại Guosheng Securities Co., viết trong báo cáo tháng 11/2022 rằng: “Hoạt động đi vay tăng trưởng nhanh hơn nguồn lực tài chính của các địa phương đồng nghĩa là áp lực nợ của họ sẽ tiếp tục tăng. Điều này sẽ đặt ra những thách thức mới đối với dư địa cho chính sách tài khóa trong tương lai cũng như sức khỏe và sự ổn định của tài khóa Trung Quốc hiện tại”.

Thành phố cảng phía Bắc, Thiên Tân, có hệ số nợ trên thu nhập cao nhất trong tất cả chính quyền cấp tỉnh, một phần vì thành phố này nhận được ít khoản thanh toán chuyển giao từ chính quyền trung ương nhất, ông Yang ước tính. Năm 2021, nợ quá hạn của Thiên Tân vào khoảng 207% tổng thu nhập, gần gấp đôi hệ số nợ/thu nhập của toàn quốc là 106%, theo tính toán của Bloomberg.

Ngoài ra, tỉnh Cát Lâm và Liêu Ninh ở phía đông bắc, Trùng Khánh, Quý Châu và Vân Nam ở phía tây nam cũng nằm trong những địa phương có gánh nặng nợ lớn nhất Trung Quốc.

Áp lực cải cách đè nặng

Theo báo cáo của Bộ Tài chính Trung Quốc, để đưa tổng nợ xuống dưới ngưỡng rủi ro, các địa phương có rủi ro cao sẽ phải hạn chế quy mô của các dự án đầu tư, cắt giảm chi tiêu công và thanh lý tài sản. Một số tỉnh, như An Huy ở miền trung Trung Quốc, đã ban hành quy định cấm các lĩnh vực có rủi ro cao phát hành trái phiếu mới.

Phần tăng nhanh nhất trong tổng nợ của các tỉnh là trái phiếu đặc biệt. Đây là những trái phiếu được phát hành chủ yếu để huy động vốn cho các dự án cơ sở hạ tầng, giúp thúc đẩy tăng trưởng kinh tế. Gần 11,000 tỷ nhân dân tệ trái phiếu đặc biệt mới được phát hành kể từ năm 2020, gấp hơn hai lần con số tổng của 5 năm tính từ năm 2015, thời điểm các chính quyền địa phương lần đầu tiên được phép tự phát hành trái phiếu.

Năm 2023 sẽ đặc biệt khó khăn đối với tài chính của các địa phương. Số trái phiếu trị giá khoảng 3.65 ngàn tỷ nhân dân tệ sẽ đáo hạn vào năm tới, mức cao kỷ lục của một năm và ngang với hạn ngạch phát hành trái phiếu đặc biệt mới của năm nay.

Số trái phiếu đáo hạn vào năm 2023 ở mức cao kỷ lục

Ngay cả các khoản thanh toán lãi cũng là một vấn đề đáng lo ngại. Các khoản thanh toán lãi đối với trái phiếu đặc biệt là 479 tỷ nhân dân tệ trong 9 tháng đầu năm nay, tương đương 6.2% chi tiêu trong ngân sách công. Nếu con số này vượt 10%, Trung Quốc sẽ phải kích hoạt kế hoạch tái cấu trúc tài chính, trong đó, buộc các chính quyền địa phương phải thắt chặt chi tiêu, bao gồm cả việc ngừng tuyển dụng, theo quy định được công bố vào năm 2016. Điều này từng xảy ra với thành phố Hạc Cương vào cuối năm 2021.

Nếu chính quyền trung ương phát hành thêm trái phiếu nghĩa vụ chung để huy động vốn cho các dự án cơ sở hạ tầng, thâm hụt tài khoá chính thức sẽ phải tăng mạnh từ mức hiện tại khoảng 3% GDP. Thâm hụt chính thức lâu nay được giữ ở mức thấp do chính phủ Trung Quốc thận trọng trong việc mở rộng quy mô bán trái phiếu nghĩa vụ chung, và cho phép các tỉnh phát hành ngày càng nhiều trái phiếu đặc biệt.

Ông Ding của Standard Chartered ước tính thâm hụt ngân sách nói chung của Trung Quốc sẽ là 7.3% GDP trong năm nay nếu tính cả trái phiếu đặc biệt của các địa phương. “Hệ số cao như vậy rõ ràng là không bền vững”, ông nói.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()