Nông sản – Bức tranh quý 3: thời tiết đỡ giá ngắn hạn, cung lớn gây sức ép

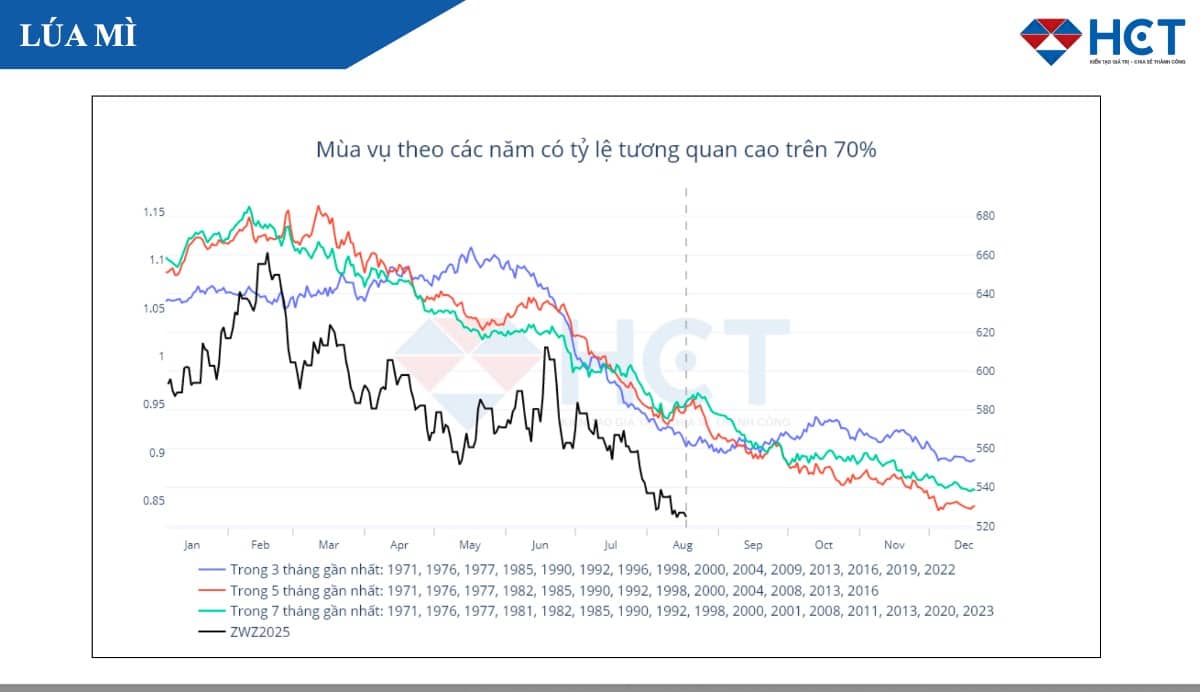

I. Lúa mì

Trong một, hai tuần tới, câu chuyện của lúa mì vẫn xoay quanh thời tiết châu Âu và khu vực Biển Đen. Dự báo khô nóng kéo dài giữ lại phí rủi ro trên giá, khiến mỗi nhịp điều chỉnh đều có lực đỡ tâm lý. Tuy nhiên, bức tranh không hoàn toàn một chiều: sang tuần kế tiếp, các mô hình bắt đầu nghiêng về những đợt mưa rải rác, và ở bán cầu Nam, Tây Úc đã nâng dự báo sản lượng lên khoảng 11,5 triệu tấn trong bối cảnh mưa thuận lợi—một tín hiệu cho thấy nguồn cung toàn quốc có thể tiệm cận mức kỷ lục năm trước. Tại Ukraine, tiến độ thu hoạch đạt 24,8 triệu tấn, riêng lúa mì ước khoảng 19 triệu tấn, thấp hơn cùng kỳ 2024; yếu tố này phần nào cân bằng tâm lý nhưng không đủ áp đảo tác động từ Úc nếu thời tiết tiếp tục ủng hộ.

Nhìn trên đồ thị mùa vụ nhiều năm đường cong lịch sử thường yếu dần từ tháng Tám đến cuối năm. Vì thế, khi hiệu ứng thời tiết ở EU/biển Đen lắng xuống, quỹ đạo hợp lý cho lúa mì là giảm dần về quý IV, trừ khi Ấn Độ bất ngờ thắt chặt cung hoặc châu Âu gặp đợt khô kéo dài hơn dự kiến.

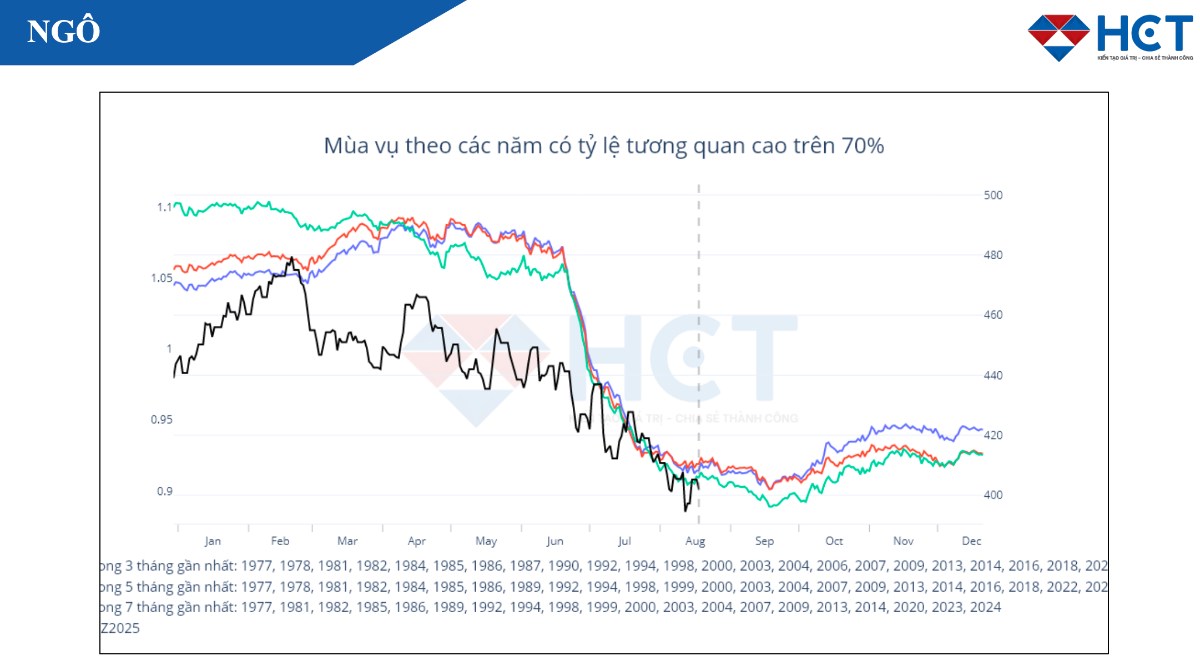

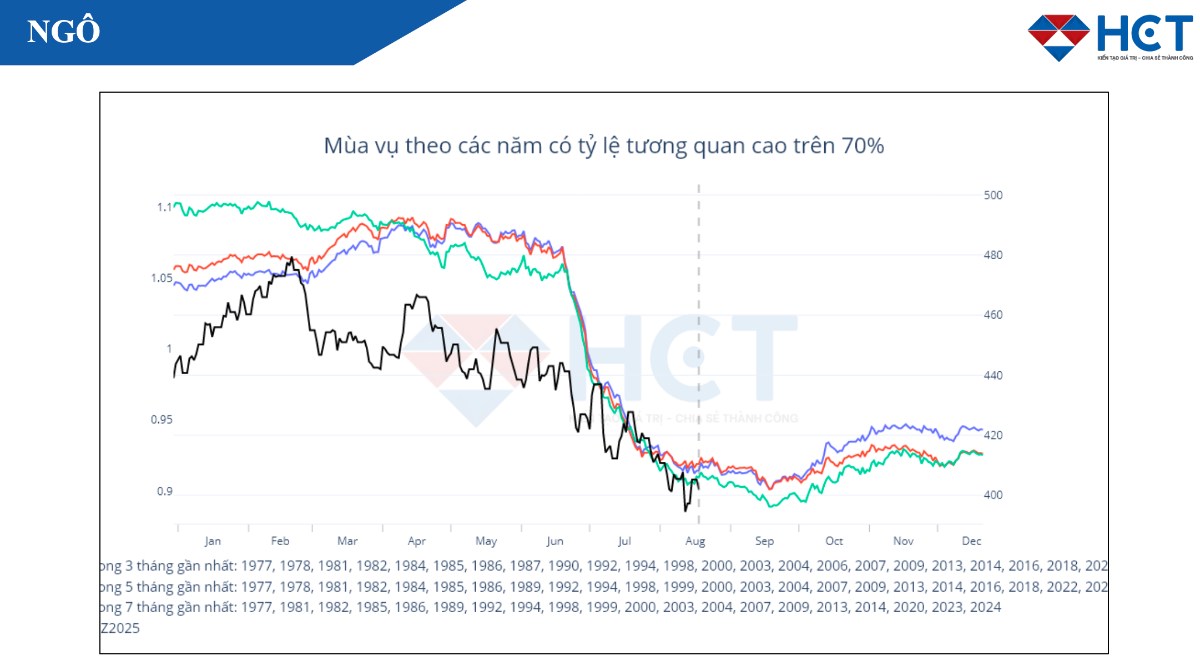

II. Ngô

USDA vừa đặt kỳ vọng rất cao cho vụ ngô Mỹ khi nâng dự báo sản lượng lên mức kỷ lục. Đây là nắp nồi rõ ràng cho giá trong trung hạn khi câu chuyện cung lớn ở cả Bắc bán cầu và khả năng Brazil đạt sản lượng cao tiếp tục hiện hữu—với các con số phân kỳ từ 132 đến 150 triệu tấn—mọi nhịp đi lên đều phải vượt qua một bức tường tâm lý đáng kể. Trên thực địa, quỹ hàng hóa đã quay lại mua ròng, nông dân ít mặn mà bán ở vùng thấp và biên lợi nhuận ethanol đang tích cực, trong bối cảnh giá bò kỷ lục giúp giữ nhịp tiêu thụ thức ăn chăn nuôi. Nhờ các lực đỡ này, hợp đồng tháng 12/2025 đã lấy lại mốc 4,00 USD/giạ sau cú sụt mạnh ngay khi báo cáo công bố, cho thấy dòng tiền đang sẵn sàng nâng đỡ khi giá về vùng hấp dẫn.

Đồ thị lịch sử chỉ ra một nhịp đáy muộn rơi vào cuối tháng Bảy – đầu tháng Tám, sau đó giá thường phục hồi dần trong tháng Chín – Mười trước khi yếu đi trở lại về cuối năm. Cụm đường đại diện cho các năm có tương quan cao trên 70% cũng lặp lại mô-típ này từ vùng đáy cận tháng Tám, giá nhích lên ổn định rồi chững lại khi bước vào quý IV. Điều đó ăn khớp với bối cảnh hiện tại thị trường đã chiết khấu vụ lớn ban đầu, còn các cuộc khảo sát đồng ruộng như Pro Farmer sẽ đóng vai trò xác nhận, qua đó quyết định trần phục hồi đạt mức nào.Trong ngắn hạn, quỹ đạo hợp lý là một nhịp hồi mang tính kỹ thuật dòng tiền đầu cơ giảm bớt vị thế bán, nông dân trì hoãn bán ra và các tín hiệu nhu cầu hạ nguồn đủ tốt để kéo giá xa khỏi vùng quá bán.

Tuy nhiên, để nhịp hồi chuyển thành đảo chiều bền vững, thị trường cần chất xúc tác mạnh hơn—chẳng hạn bằng chứng rõ ràng rằng năng suất Mỹ thấp hơn kỳ vọng hoặc Brazil không thể đạt các mốc sản lượng lạc quan. Nếu những xác nhận đó không đến, kịch bản phổ biến sẽ là phục hồi có kiểm soát rồi đi ngang – yếu dần khi tiến gần mùa thu hoạch cao điểm và nguồn cung toàn cầu hội tụ.

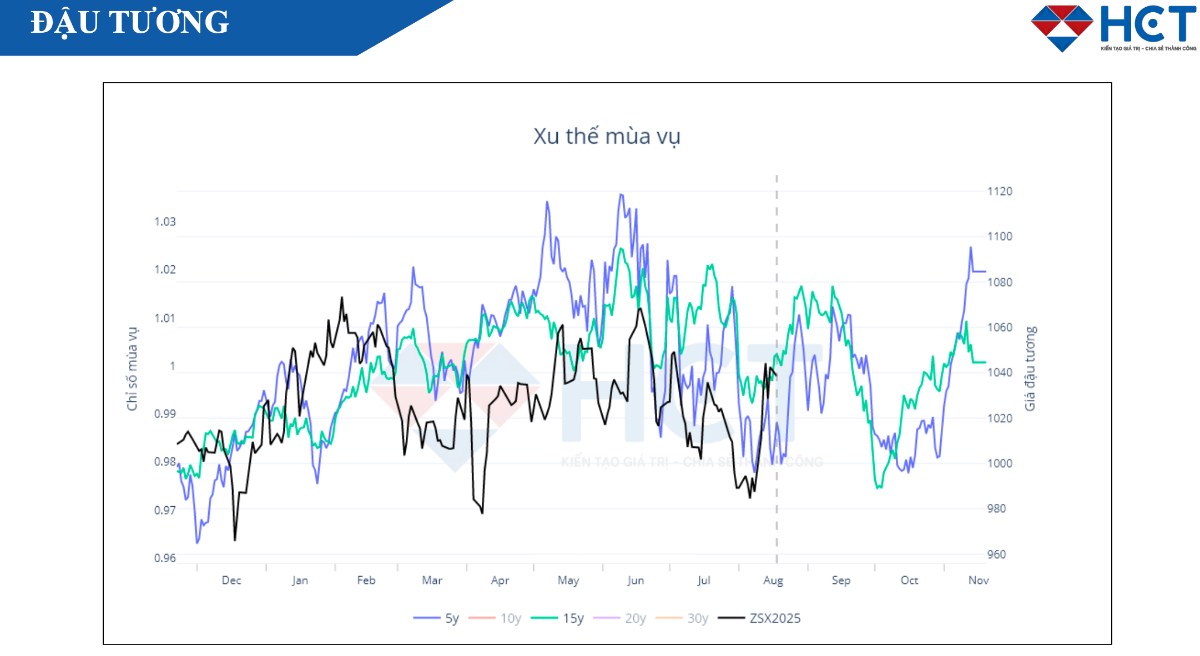

III. Đậu tương

Đậu tương đứng giữa hai lực kéo ngược chiều: xuất khẩu Mỹ mờ nhạt khi Trung Quốc đã chốt nhiều lô từ Brazil cho giai đoạn giao trùng mùa, trong khi nhu cầu nghiền nội địa lại rất khỏe—NOPA tháng 7 đạt 195,7 triệu giạ, cao nhất sáu tháng và tồn kho dầu giảm so với năm trước. Thời tiết Trung Tây dịu bớt sau đợt nóng, mưa xuất hiện nhiều hơn ở phía Bắc nhưng vẫn còn những điểm khô ở Delta và Nam Trung Tây—các mảng màu này sẽ quyết định nốt phần chất lượng cuối vụ.

Đồ thị mùa vụ cho thấy xác suất hồi tốt trong giai đoạn tháng Chín—Mười; vì diện tích năm nay thấp, đệm cung nhỏ, nên chỉ cần năng suất thực tế hụt khỏi mốc 53,6 giạ/mẫu của USDA, thị trường có thể chuyển từ đi ngang sang nghiêng tăng khá nhanh. Ngược lại, nếu Pro Farmer xác nhận năng suất đủ dày, đậu tương nhiều khả năng dao động trong biên và nhường lại vai trò dẫn dắt cho các báo cáo doanh số xuất khẩu hàng tuần.

IV. Kết luận

Toàn cảnh quý 3 nghiêng về một kịch bản khá điển hình: thời tiết giúp giá “giữ nhịp” trong ngắn hạn, nhưng câu chuyện cung lớn sẽ quay lại vào trung hạn.

Lúa mì hưởng lợi trước mắt từ rủi ro khô nóng tại EU/biển Đen, song khi Úc tiến gần một vụ bội thu, quỹ đạo cuối năm vẫn là suy yếu.

Ngô có dư địa hồi nhờ dòng tiền và nhu cầu hạ nguồn, nhưng trần phục hồi thấp chừng nào kỳ vọng vụ Mỹ kỷ lục + Brazil cao còn nguyên.

Đậu tương là biến số thú vị nhất mùa vụ lịch sử ủng hộ một nhịp hồi, trong khi hướng đi rốt cuộc sẽ do thước đo năng suất trên thực địa định đoạt. Nếu cần, tôi có thể chuyển những điểm mấu chốt trên thành checklist theo tuần, gắn kèm các ngưỡng dữ liệu kích hoạt để ra quyết định cho từng mã hợp đồng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()