Nông nghiệp công nghệ cao Trung An (TAR), rủi ro vay nợ đầu cơ gạo

Thị trường thuận lợi đã giúp Công ty cổ phần Nông nghiệp công nghệ cao Trung An báo lãi tăng vọt trong 9 tháng. Song, việc tồn kho nhiều, vay nợ lớn cũng đặt Công ty trước nhiều rủi ro.

Doanh thu, lợi nhuận khởi sắc

Báo cáo tài chính quý III/2020 của Công ty cổ phần Nông nghiệp công nghệ cao Trung An (mã chứng khoán TAR) cho biết, trong kỳ, Công ty đạt doanh thu thuần hợp nhất 539,3 tỷ đồng, tăng 15,3% so với cùng kỳ năm trước.

Biên lợi nhuận gộp của Công ty đạt 9,68%, cải thiện 0,42 điểm phần trăm, cùng với việc chi phí bán hàng giảm gần 50% so với cùng kỳ đã giúp Công ty thu về 24,1 tỷ đồng lợi nhuận trước thuế. Con số này tăng 47% so với cùng kỳ 2019, dù chi phí tài chính, chủ yếu là lãi vay tăng mạnh.

Đáng chú ý, trong kỳ, chi phí thuế thu nhập doanh nghiệp lại giảm nhờ phần thu nhập được miễn thuế tăng mạnh. Diễn biến này giúp lợi nhuận sau thuế quý III/2020 của Trung An đạt 21,4 tỷ đồng; trong đó, phần dành cho cổ đông công ty mẹ là 20,2 tỷ đồng, tăng đến 53% so với cùng kỳ năm trước.

Lũy kế 9 tháng, Công ty ghi nhận kết quả kinh doanh khả quan nhất trong nhiều năm trở lại đây, với 2.099 tỷ đồng doanh thu (tăng 64,7% so với cùng kỳ 2019), lợi nhuận sau thuế 84,8 tỷ đồng, tăng gấp 3,4 lần cùng kỳ.

Tại Đại hội đồng cổ đông thường niên tổ chức cuối tháng 6/2020, Công ty đã thông qua kế hoạch kinh doanh năm 2020, với 3.500 tỷ đồng doanh thu và 105 tỷ đồng lợi nhuận sau thuế.

Dù kế hoạch này được đánh giá là thách thức khi tăng 90,4% về doanh thu và 74,4% về lợi nhuận so với mức thực hiện năm 2019, nhưng sau 3/4 chặng đường của năm 2020, Công ty đã hoàn thành được 80,8% kế hoạch lợi nhuận. Khả năng về đích kế hoạch lợi nhuận năm nay của Công ty đang được đánh giá cao.

Thực ra, việc doanh thu, lợi nhuận của Trung An tăng trưởng mạnh trong quý III không gây nhiều bất ngờ cho nhà đầu tư trong bối cảnh hoạt động xuất khẩu gạo đang có điều kiện thuận lợi nhất trong nhiều năm trở lại đây nhờ nhu cầu và giá liên tục gia tăng, nhất là sau khi Hiệp định thương mại tự do Việt Nam - EU (EVFTA) được ký kết.

Theo Báo cáo của Tổng cục Thống kê, trong 10 tháng đầu năm, gạo là mặt hàng nông sản hiếm hoi có kim ngạch xuất khẩu tăng 8,2%, đạt 2,6 tỷ USD. Giá nhiều mã gạo xuất khẩu tăng trên 30% so với cách đây 1 năm và đạt mức cao nhất nhiều năm trở lại đây.

Báo cáo của một số công ty chứng khoán cập nhật tại thị trường châu Âu cho biết, sau khi Hiệp định thương mại tự do Việt Nam – EU (EVFTA) có hiệu lực, nhiều lô hàng gạo thơm xuất khẩu đã được thương thảo thành công với mức giá 600 - 1.000 USD/tấn.

Dịch bệnh Covid-19 cũng khiến nhiều quốc gia đẩy mạnh nhập khẩu gạo nhằm tăng dự trữ lương thực cũng làm tăng nhu cầu và giá.

Nhất là sau giai đoạn dừng xuất khẩu, từ ngày 1/5/2020, hoạt động xuất khẩu gạo của Việt Nam được phép trở lại bình thường, tạo điều kiện cho các doanh nghiệp đẩy mạnh khai thác thị trường.

Dù đang có kết quả kinh doanh tích cực, nhưng bức tranh tài chính, kinh doanh của Trung An cũng còn những điểm cần lưu ý.

Dòng tiền gặp khó

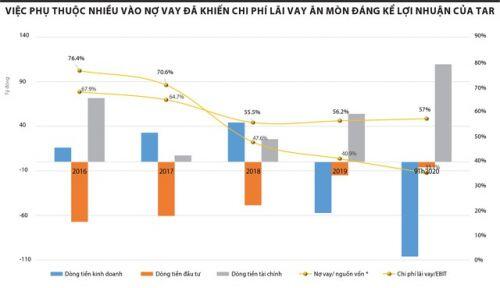

Tìm hiểu kỹ báo cáo tài chính quý III của doanh nghiệp xuất khẩu gạo này có thể thấy, dòng tiền hoạt động kinh doanh âm 106,1 tỷ đồng trong 9 tháng đầu năm nay.

Dòng tiền âm chủ yếu do khoản mục hàng tồn kho liên tục tăng mạnh.

Tại thời điểm 30/9/2020, giá trị tồn kho của Công ty là 858,7 tỷ đồng, tăng 47% so với đầu năm, chiếm 57,9% tổng tài sản. Chiếm chủ yếu trong cơ cấu hàng tồn kho là tồn kho nguyên liệu (456,3 tỷ đồng) và thành phẩm (339,2 tỷ đồng).

Để đáp ứng nhu cầu vốn lưu động lớn này, Trung An đã đẩy mạnh vay nợ với dư nợ vay đến 30/9/2020 là 820,9 tỷ đồng, tăng 15,4% so với đầu năm. Trong đó, nợ vay ngắn hạn chiếm chủ yếu, với 799,6 tỷ đồng.

Việc đẩy mạnh tích trữ nguyên vật liệu dù được đánh giá là sự chuẩn bị để nắm bắt cơ hội khi nhu cầu và giá gạo còn ở mức cao, cũng như đáp ứng cho các hợp đồng đã ký kết. Nhưng ở chiều ngược lại, tồn kho lớn với sự phụ thuộc vào vay nợ cũng đem đến rủi ro nếu xu hướng giá gạo đột ngột đảo chiều.

Điều này đồng nghĩa doanh nghiệp có nguy cơ phải trích lập dự phòng giảm giá lớn với hàng tồn kho.

Tồn kho lớn với sự phụ thuộc vào vay nợ cũng đem đến rủi ro nếu xu hướng giá gạo đột ngột đảo chiều. Điều này đồng nghĩa doanh nghiệp có nguy cơ phải trích lập dự phòng giảm giá lớn với hàng tồn kho.

Nợ vay cao cũng khiến Công ty phải gánh chịu chi phí lãi vay không nhỏ. Báo cáo kết quả hoạt động kinh doanh của Trung An cho biết, trong 9 tháng đầu năm, chi phí tài chính (chủ yếu là lãi vay) phải trả là 48,2 tỷ đồng, tăng gấp rưỡi cùng kỳ 2019.

Dù tỷ lệ nợ vay/EBIT (lợi nhuận trước thuế và lãi vay) của Trung An trong những năm qua đang có xu hướng giảm từ hơn 70% trong giai đoạn 2016 - 2017 giảm xuống gần 50% của 2018, hơn 40% của 2019 và 35% trong 9 tháng đầu năm nay, có thể thấy đây vẫn là tỷ lệ cao và ăn mòn đáng kể lợi nhuận từ hoạt động kinh doanh.

Thực tế, câu chuyện kinh doanh có lãi nhưng dòng tiền âm hoặc dòng tiền hoạt động kinh doanh thặng dư nhưng không đủ đáp ứng nhu cầu đầu tư mà phải phụ thuộc nhiều vào nợ vay đã diễn ra tại Trung An nhiều năm nay.

Trong năm 2019, mặc dù Công ty báo lãi trước thuế 68,2 tỷ đồng, nhưng các khoản tồn kho, phải thu tăng cao cũng khiến dòng tiền hoạt động kinh doanh âm 57,3 tỷ đồng. Cùng với nhu cầu đầu tư vào tài sản cố định, Công ty đã phải tăng vay nợ ròng hơn 57,4 tỷ đồng.

Trước đó, trong năm 2018, mặc dù dòng tiền hoạt động kinh doanh dương nhưng cũng không đủ đáp ứng nhu cầu đầu tư vào tài sản cố định.

Với những doanh nghiệp đang trong quá trình tăng trưởng và còn đầu tư lớn, việc phụ thuộc nhiều vào vay nợ không hẳn là vấn đề quá đáng ngại, nếu tình hình kinh doanh thuận lợi. Tuy vậy, dù sớm hay muộn, xu hướng này cũng phải đảo chiều.

Tại Trung An, với tỷ lệ nợ vay chiếm 57% tổng tài sản và gấp 1,4 lần vốn chủ sở hữu đến 30/9/2020, nếu không sớm cải thiện được dòng tiền, Công ty rõ ràng sẽ gặp khó khăn để có thể vay nợ nhiều hơn.

Việc nợ vay chủ yếu là nợ vay ngắn hạn cũng đồng nghĩa với áp lực quay vòng vốn để đảo nợ là không nhỏ. Công ty dễ bị thiếu thanh khoản nếu đối tác chậm thanh toán, hoặc có sự cố dẫn đến bị chôn vốn như khi hoạt động xuất khẩu gạo gián đoạn hồi tháng 4/2020 trong bối cảnh nguồn tiền dự trữ của Công ty cho thấy hầu như không đáng kể.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()