Nợ xấu giảm tốc, niềm tin với cổ phiếu "vua" đang trở lại?

CTCP Chứng khoán Mirae Asset (MAS) mới có báo cáo cập nhật về ngành ngân hàng.

Chất lượng tài sản

Kỳ vọng tốc độ gia tăng nợ xấu giảm dần

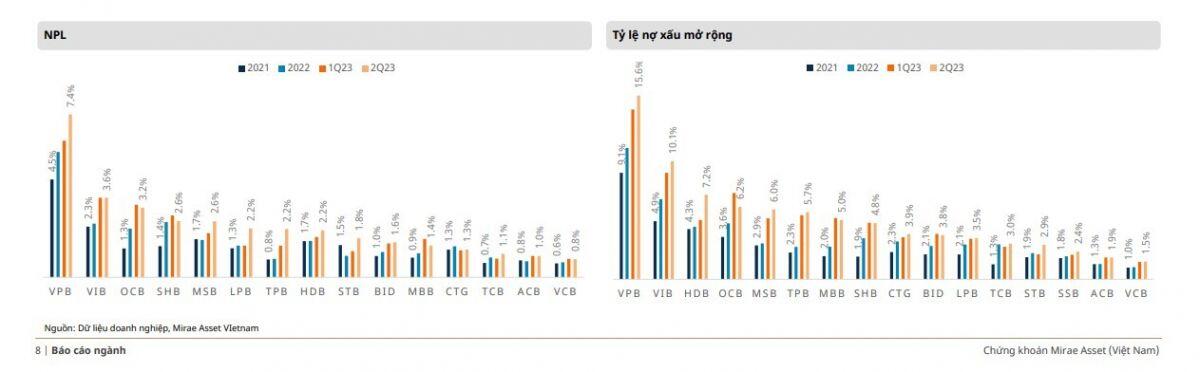

Chất lượng tài sản tiếp tục giảm: Kết quả kinh doanh quý 2 cho thấy tỷ lệ nợ xấu (NPL) tiếp tục tăng lên mức 3.3% (so với mức 2.9% tính đến Q1/2023). Về trị tuyệt đối, tổng giá trị nợ xấu các NHNY là 192 nghìn tỷ đồng, tăng 12.7% so với quý trước và tăng đáng kể 38.1% kể từ đầu năm. Sự gia tăng nợ xấu này hệ quả tất yếu của các giai đoạn lãi suất cao cùng với tình hình kinh tế khó khăn.

Về triển vọng nửa sau năm 2023, xu hướng tăng của nợ xấu nhiều khả năng vẫn sẽ duy trì, tuy nhiên tốc độ tăng sẽ phần nào chậm lại: Trước hết, lãi suất cho vay đã bắt đầu điều chỉnh giảm từ giữa quý 2 hỗ trợ cho chất lượng tài sản của ngành ngân hàng. Việc giảm lãi suất được dự báo không chỉ giảm thiểu sự gia tăng nợ xấu mới mà còn thúc đẩy mở rộng tín dụng, qua đó kìm hãm đà tăng của tỷ lệ nợ xấu. Ngoài ra, tốc độ tăng trưởng nợ xấu đã cho dấu hiệu giảm tốc trong quý 2, từ mức tăng 22.7% sv. quý trước trong Q1/2023 xuống chỉ còn khoảng 12% trong Q2/2023. Thêm vào đó, tốc độ tăng nợ quá hạn (nhóm 2-5) cũng ghi nhận mức giảm mạnh, giảm từ mức tăng 37.6% so với quý trước trong Q1/2023 xuống 7.4% trong Q2/2023. Với tốc độ gia tăng nợ xấu bắt đầu giảm và lãi suất điều chỉnh, chúng tôi kỳ vọng tỷ lệ nợ xấu sẽ sớm đạt đỉnh trong giai đoạn cuối năm 2023 hay đầu năm 2024.

Rủi ro liên quan đến lượng lớn TPDN đáo hạn vẫn hiện hữu

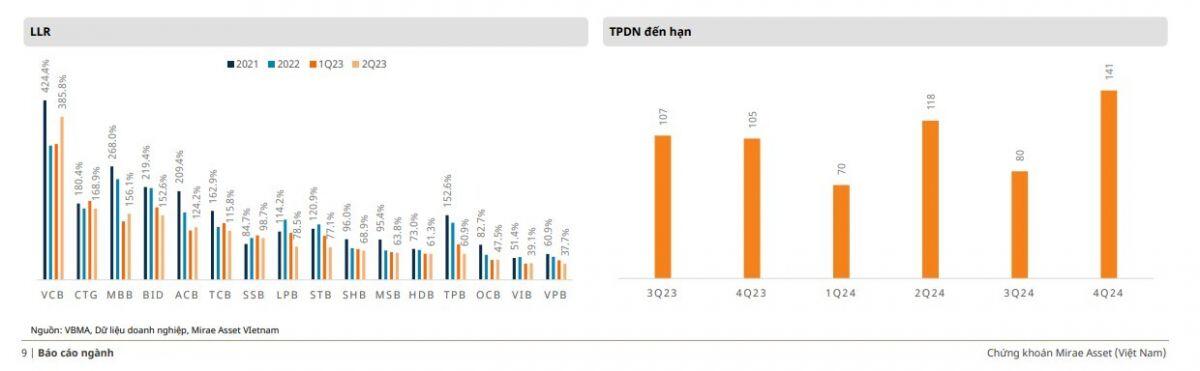

Bên cạnh tỷ lệ nợ xấu gia tăng, tỷ lệ bao phủ nợ xấu cho vay (LLR) cũng tiếp tục giảm trong Q2/2023. Tỷ lệ LLR trung bình của các NHNY giảm xuống 97% tại cuối Q2/2023 từ mức 107% vào cuối Q1/2023 hay 123% cuối năm 2022. Một số NHNY có tỷ lệ trích lập dự phòng cao đặc biệt như VCB (385.8%), CTG (168.9%), BID (152.6%), và MBB (156.1%), cũng phần nào làm sai lệch đáng kể về LLR trung bình. Trong số 27 NHNY, hiện có 20 ngân hàng có tỷ lệ này thấp hơn 100% tính đến cuối Q2/2023.

Rủi ro liên quan đến một lượng lớn trái phiếu doanh nghiệp sắp đáo hạn: Theo thống kê, hơn 200 nghìn tỷ đồng trái phiếu doanh nghiệp đến hạn thanh toán gốc trong 6 tháng cuối năm 2023, trong khi trái phiếu đáo hạn năm 2024 ước tính gần 410 nghìn tỷ đồng (+25.2% so với năm 2023). Nhìn chung, tổng giá trị trái phiếu này không quá lớn so với tổng dư nợ tín dụng của hệ thống ngân hàng (chiếm khoảng 5% tổng dư nợ), nhưng cũng không thể xem nhẹ tác động dây chuyền và các hệ quả liên quan như gia tăng nợ xấu và gánh nặng chi phí trích lập dự phòng.

Khả năng sinh lời

CASA phục hồi nhưng NIM tiếp tục giảm

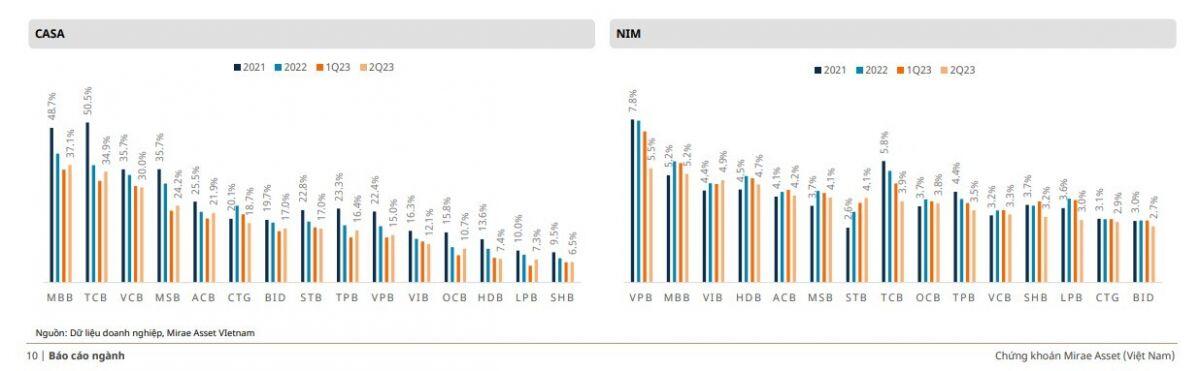

Sự đảo chiều của xu hướng lãi suất từ tăng sang giảm đóng vai trò dẫn dắt cho việc phục hồi của tỷ lệ tiền gửi không kỳ hạn (CASA). Dự kiến tỷ lệ CASA của các NHNY đã tạo đáy tại mức 18.4% vào cuối Q1/2023, giảm 2%p so với đầu năm. Bất chấp những thách thức kinh tế vẫn đang tiếp diễn, lãi suất tiền gửi giảm sẽ khiến kênh đầu tư này trở nên kém hấp dẫn dòng tiền hơn, đi kèm khả năng thay đổi tỷ trọng tài sản trong danh mục phân bổ. Ngoài ra, Chỉ số giá tiêu dùng (CPI) hạ nhiệt và sự hồi phục của TTCK cũng tạo tâm lý tích cực đối với các nhà đầu tư. Đi vào chi tiết, tỷ lệ CASA của các NHNY đang dần phục hồi trong quý 2, qua đó phần nào hỗ trợ chi phí huy động của các NH. Đến cuối quý 2, tỷ lệ CASA bình quân của các NHNY đạt 18.9%, tăng 0.5%p sv quý 1.

Biên lãi thuần (NIM) dự kiến sẽ dần phục hồi trong các quý tới, mặc dù thời điểm cải thiện sẽ có độ trễ nhất định. Ảnh hưởng từ chi phí huy động cao do các đợt tăng lãi suất giai đoạn giữa năm 2022 và chất lượng tài sản giảm là tác nhân chính gây áp lực lên NIM. Xét theo quý, NIM trung bình của các NHNY giảm lần lượt 25 điểm cơ bản trong quý 1 và quý 2 năm 2023, xuống mức 3.25% vào cuối Q2/2023. Mặc dù hầu hết danh mục tài sản sinh lãi (IEA) đều có sự điều tiết dựa trên cơ sở lãi suất huy động (đa phần danh mục tín dụng là cho vay), việc NIM giảm chủ yếu do tỷ lệ tiền gửi có kỳ hạn cao hơn trong cơ cấu tiền gửi cũng như tỷ lệ nợ xấu gia tăng đáng kể trong 1 năm trở lại đây. Lãi suất đảo chiều sẽ dần chấm dứt đà tăng của nợ xấu, giảm chi phí huy động, kết hợp với sự phục hồi của tăng trưởng tín dụng được kỳ vọng sẽ góp phần cải thiện NIM trong các quý tiếp theo.

Thực hiện tương đối so với kế hoạch thận trọng

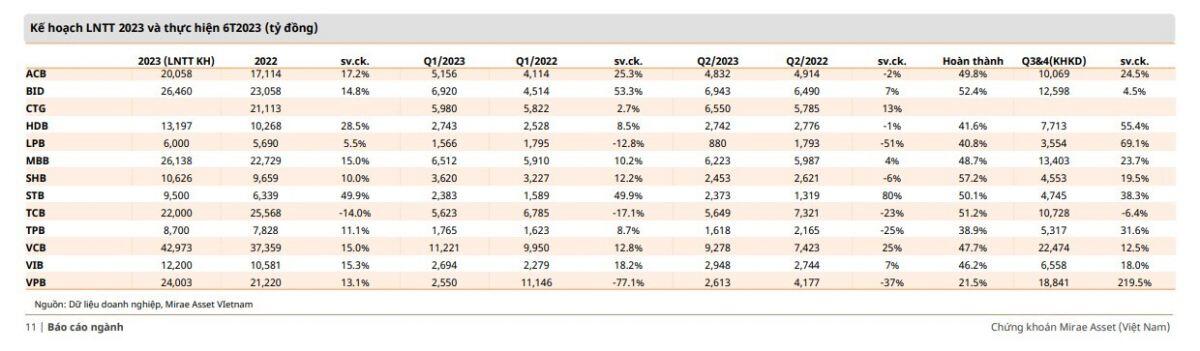

Phần lớn KQKD 6T2023 của các ngân hàng đang chậm hơn so với kế hoạch đã đặt ra: Nhờ dự báo nền kinh tế đang đối mặt với nhiều thách thức, các ngân hàng đã đặt mục tiêu tăng trưởng lợi nhuận giảm tốc cho năm 2023, với mức tăng dự kiến chỉ khoảng 13.5% sv.ck. Tuy đã đặt mục tiêu khá thận trọng, đa phần ngân hàng chưa hoàn thành được 50% mục tiêu lợi nhuận trong nửa đầu năm. Trong 6 tháng đầu năm 2023, động lực chính thúc đẩy tăng trưởng thu nhập là thu nhập lãi ròng (NII) chỉ tăng nhẹ 8% so với cùng kỳ năm 2022. Ngược lại, thu nhập dịch vụ ròng (NSI) và thu nhập ròng khác (NOI) đã giảm lần lượt là 2.6% và 16.6% sv.ck., đi kèm với chi phí hoạt động và chi phí dự phòng tăng lần lượt 9.2% và 9.7% sv.ck. Nhìn chung, việc các nguồn thu nhập ngoài lãi ghi nhận mức tăng trưởng âm và sự gia tăng của các loại chi phí đã khiến KQKD của ngành ngân hàng tương đối kém khả quan trong 6T2023.

Diễn biến chất lượng tài sản vẫn sẽ là yếu tố chính ảnh hưởng đến triển vọng lợi nhuận trong nửa sau năm 2023 cũng như 2024: Theo đó, chi phí tín dụng dự kiến sẽ tăng đáng kể vào năm 2023 do xu hướng nợ xấu tăng mạnh, LLR giảm và các rủi ro liên quan liên quan đến một lượng lớn trái phiếu doanh nghiệp đáo hạn trong giai đoạn này. Ngược lại, lãi suất dự kiến giảm và tỷ giá ổn định được kỳ vọng mang lại một khoản lợi nhuận cho các NHTM từ các hoạt động kinh doanh ngoại hối và đầu tư trái phiếu. Mặc dù triển vọng đà tăng trưởng lợi nhuận so với các năm trước là khá thấp, tuy nhiên rủi ro cũng như yếu tố tiêu cực, như tốc độ gia tăng nợ xấu và áp lực chi phí huy động, đang cho thấy xu hướng ôn hòa hơn.

Định giá và điểm nhấn đầu tư

Kỳ vọng cho sự phục hồi

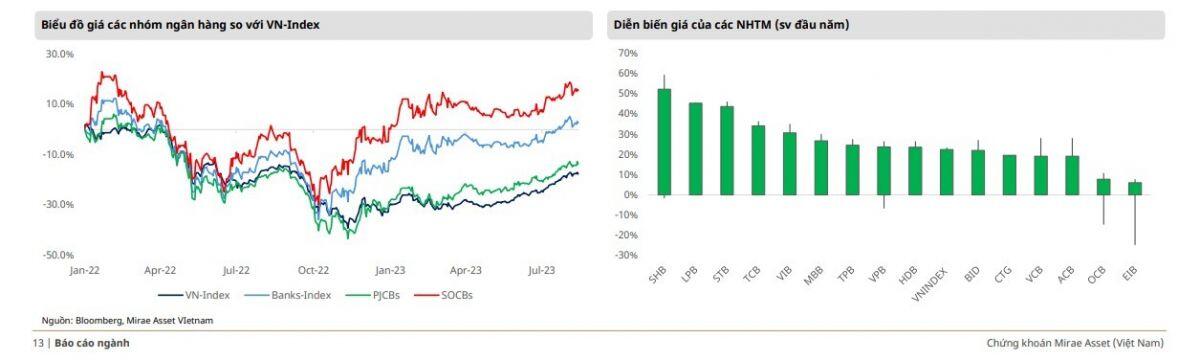

Mặc dù phải đối mặt với KQKD không mấy khả quan trong 2 quý liên tiếp, các rủi ro hiện hữu cũng như tiềm tàng liên quan đến chất lượng tài sản cũng như triển vọng phục hồi thị trường bất động sản chưa chắc chắn, nhà đầu tư dù vẫn khá thận trọng nhưng đã bắt đầu thể hiện sự lạc quan hơn và đặt niềm tin vào TTCK nói chung hay nhóm cổ phiếu ngân hàng. Thanh khoản TTCK cải thiện là một minh chứng và đóng vai trò là chất xúc tác, thúc đẩy thị giá cổ phiếu ngân hàng cũng như VN-Index phục hồi mạnh trong giai đoạn nửa đầu năm. • Quan điểm đầu tư của chúng tôi tiếp tục được cấu trúc theo hai định hướng chính bao gồm:

- Trong ngắn hạn, chúng tôi ưu tiên các ngân hàng có định giá vẫn tương đối hấp dẫn (TCB, MBB và HDB) so với các ngân hàng cùng ngành hoặc những ngân hàng có động lực ngắn hạn như phát hành riêng lẻ (VPB và VCB). So với định giá lịch sử, nhóm ngân hàng, mặc dù đã phục hồi tích cực từ mức thấp trong tháng 10 năm 2022, nhưng vẫn được định giá thấp hơn mức định giá trung bình 5 năm, đặc biệt là các ngân hàng tư nhân.

- Đối với chiến lược đầu tư trung và dài hạn, chúng tôi ưu tiên các ngân hàng có chính sách kinh doanh thận trọng và có kết quả hoạt động bền vững qua nhiều năm như ACB và MBB, với ROE cao và định giá hấp dẫn. Ngoài ra, VIB cũng là một ngân hàng tiềm năng phù hợp theo dõi đối với các danh mục đầu tư ưu tiên nhóm cổ phiếu tăng trưởng.

Rủi ro ngắn hạn quan trọng phát sinh từ sự đáo hạn của các lô trái phiếu cũng như chất lượng tài sản suy giảm. Mặc dù bối cảnh triển vọng vĩ mô chưa thực sự rõ ràng, tuy nhiên chúng tôi cho rằng những yếu tố tiêu cực đang dần suy giảm hay thay thế bằng các chỉ báo tích cực. Do đó, chúng tôi nhận định cổ phiếu nhóm ngân hàng hiện đang hấp dẫn đối với chiến lược mua và nắm giữ dài hạn, đặc biệt là trong các giai đoạn điều chỉnh của thị trường chung.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()